细分PLC行业的未来发展趋势:自主可控、网络化、智能化、信息

http://www.gkong.com 2025-07-01 10:08 来源:普华有策

细分PLC行业的未来发展趋势:自主可控、网络化、智能化、信息安全

1、工业自动化行业基本情况及分类

工业自动化通过应用自动化技术提升生产效率和质量,改变了传统生产模式,促进了工业现代化转型。依赖于信息、计算机和通信技术,广泛应用于生产、控制和管理环节。其产业链从上游的原材料(如PCB、芯片)到中游的控制、驱动、执行、传感层设备,再到下游的应用市场,层级递进发展。上游企业需提升原材料性能,下游企业则强调系统集成能力与解决方案提供,三者协作优化资源,提高整体效率和生产力。

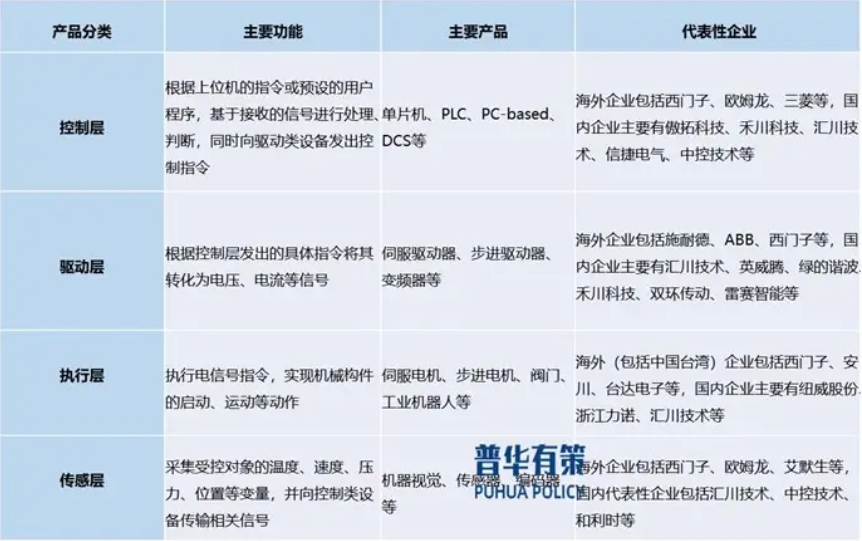

工业自动化设备通过电子电气、机械和软件系统协同工作,实现生产的自动化和高效化。按功能分为控制层、驱动层、执行层和传感层。控制层(如PLC、PC-based)采集传感器信号后计算并发出控制指令,驱动层(如伺服驱动器、变频器)驱动执行层(如电机、阀门)执行动作,传感层(如传感器、编码器、机器视觉)负责信息反馈。各层协同工作,确保系统高效稳定运行。

工业自动化设备产品分类及功能

资料来源:普华有策

整体而言,工业自动化控制层产品在工控系统中承担“大脑”的角色,需要实时监控、控制驱动层、执行层等承担“四肢”角色的设备,在一个功能完整的工控系统中控制层产品的数量较少但具有重要的功能,因此整体而言工业自动化产业链中的利润空间向控制层产品集中。以行业内代表性上市公司为例,执行层设备的毛利率水平集中在20%至35%,传感层设备的毛利率水平集中在30%至40%,驱动层设备的毛利率水平集中在25%至45%,而控制层设备的毛利率水平可以达到55%至90%的水平。

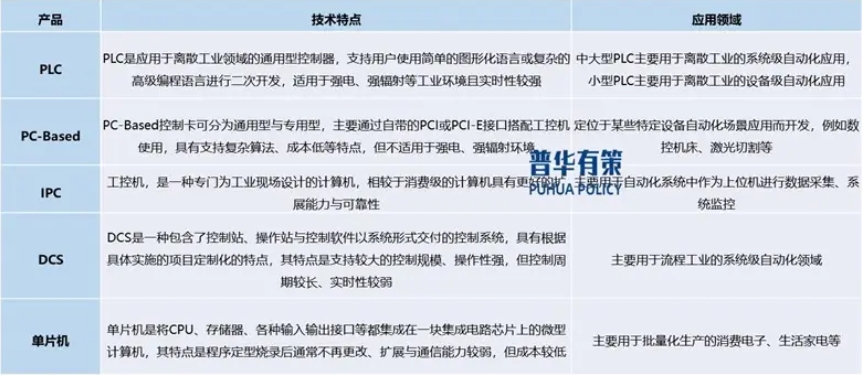

工业自动化控制层设备主要包括单片机、PC-Based控制卡、IPC、DCS及PLC等产品,不同类型的工业自动化控制层产品在技术特点上存在明显的区别。

工业自动化控制层产品的技术特点及应用领域

资料来源:普华有策

2、工业自动化行业的发展概况

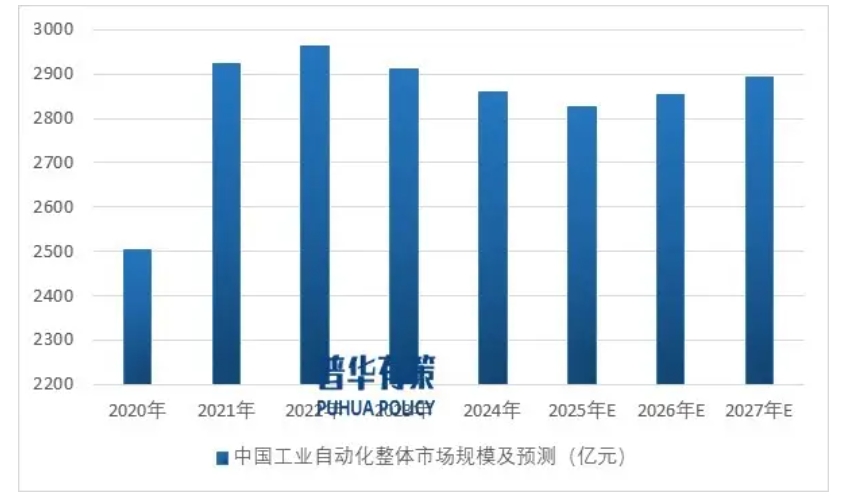

全球工业自动化始于20世纪40-60年代,80年代后快速发展,西门子、ABB、三菱等跨国巨头主导市场。21世纪,智能制造成为全球焦点,工业强国如美国、德国推出“工业4.0”等战略。我国工业自动化起步较晚,外资主导市场,本土品牌在细分市场具优势。为推动制造业升级,国家出台多项政策支持。2023年,受经济疲软影响,市场下滑,但预计将恢复增长。

2020-2027年中国工业自动化整体市场规模及预测

资料来源:普华有策

3、细分PLC行业的基本情况

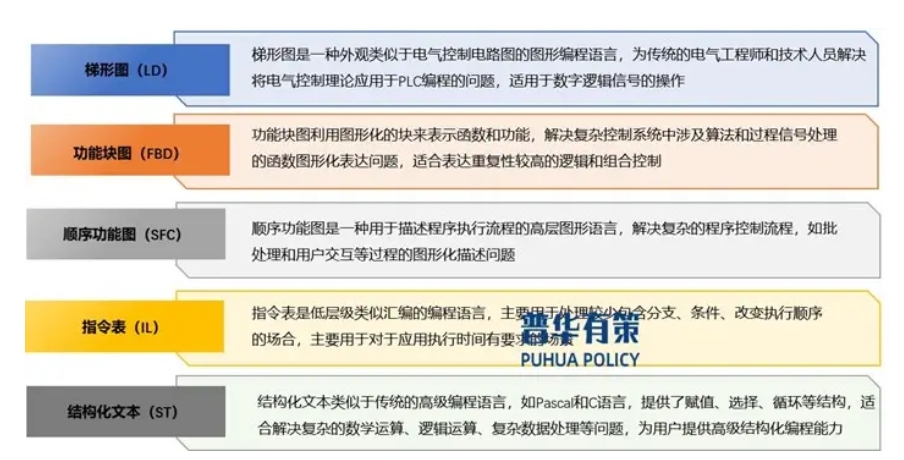

可编程逻辑控制器(PLC)是基于继电器控制技术,结合微电子、计算机和通信技术发展起来的工业自动控制装置,是工业3.0时代的代表,广泛应用于工业生产。PLC于20世纪60年代问世,取代传统继电器控制,通过微处理器和软件实现逻辑控制、定时、计数和运算功能,具通用性、易用性、实时性和高可靠性。中国PLC发展始于70年代,通过引进技术和学习,90年代通过行业调研和标准推广奠定基础。进入21世纪,随着高新技术的提升和制造业的发展,PLC行业技术水平逐步提高,下游需求增长。PLC作为通用控制器,具有可编程性,可适应不同行业,通过编写程序和调整硬件模块实现不同控制需求。其编程语言包括梯形图、功能块图、顺序功能图、指令表和结构化文本,满足不同用户需求。

PLC的编程语言分类情况

资料来源:普华有策

(1)PLC具有较高的易用性:PLC作为一种取代继电器控制系统的控制器,其在编程语言上首先采用了贴近电路图的图形化编程语言梯形图(LD),使得不具备汇编语言、高级语言编程能力的电气工程师可以直观地使用图形化语言编写程序,对于用户而言具有较好的使用体验。

(2)PLC具有较强的实时控制能力:PLC的实时性体现在其对于控制信号的处理和响应速度快、稳定可靠。PLC采用专用的硬件架构和实时操作系统,使得其能够在微秒级别的时间内响应控制指令,并实时监测和调整生产过程中的各种参数。

(3)PLC具有高可靠性:PLC作为针对工业使用场景设计的控制器,针对电气环境变化、温湿度环境变化采用了专门的可靠性设计措施,并在硬件结构上采用了工业级的设计标准,使其相较于工控机、PC-Based等硬件设计相对简单的控制器具有更好的可靠性。

PLC行业通常根据PLC的输入/输出信号的I/O点数的差异作为划分标准,将PLC进一步分为小型、中型和大型。大、中、小型PLC的特点及应用场景、结构特征具体如下:

大、中、小型PLC的特点及应用场景、结构特征

资料来源:普华有策

PLC的I/O点数决定了可控制的设备数量和控制规模。小型PLC适用于简单的设备控制,I/O点数较少,技术要求较低;中大型PLC通过模块化扩展适用于复杂的工业系统,I/O点数更多,技术要求更高。

3、细分PLC行业的未来发展趋势

(1)自主可控趋势

可编程逻辑控制器(PLC)发展五十余年,已从简单逻辑控制演变为集网络、安全、智能于一体的复杂系统,广泛应用于水利、石油、轨道交通、国防等关键领域。我国PLC市场长期被西门子、罗克韦尔、三菱等国外品牌垄断,核心技术突破是实现工业强国的重要基础。国外PLC生命周期长,维护依赖供应商,存在断供风险。随着自主可控需求提升,国产PLC开始替代关键元器件,采用国产微处理器和自主嵌入式操作系统,为行业自主可控奠定基础。

(2)网络化趋势

PLC经历五十年的发展,已从单一的逻辑控制进化为集网络、安全、智能于一体的复杂系统,广泛应用于关键行业。由于国外品牌主导市场,突破核心技术是提升自主可控能力的关键。传统PLC使用现场总线技术,但随着智能制造的需求,工业以太网已成为主要发展趋势。部分前沿应用领域中,PLC结合5G、TSN、OPCUA、MQTT等新技术,推动分布式、智能群体和云边协同控制的发展。

(3)智能化趋势

近年来,人工智能技术迅速发展,PLC对AI的支持将成为智能制造变革的关键。然而,现有的成熟方案难以满足PLC工程师的需求。目前,PLC中的AI技术方案和应用场景仍有较大研究与发展空间。未来,AI将提升PLC的智能化水平,实现自适应控制优化、跨PLC产品程序移植及生成式编程等功能,提升用户体验与开发效率。

(4)信息安全趋势

在工业化与信息化融合的背景下,信息技术推动智能制造和工业互联网发展,然而工业控制系统的安全风险也急剧增加。自2002年至2021年,PLC等工业控制系统多次遭受网络攻击,其中2010年“震网病毒”攻击西门子PLC,影响严重。PLC作为关键设备,其安全性至关重要。为此,2017年和2023年,四部委发布《网络关键设备和网络安全专用产品目录》,将指令执行时间低于0.08微秒的PLC列为网络关键设备。结合可信计算技术等先进安全技术,提升PLC控制系统安全性,已成为行业发展趋势。

4、PLC市场规模

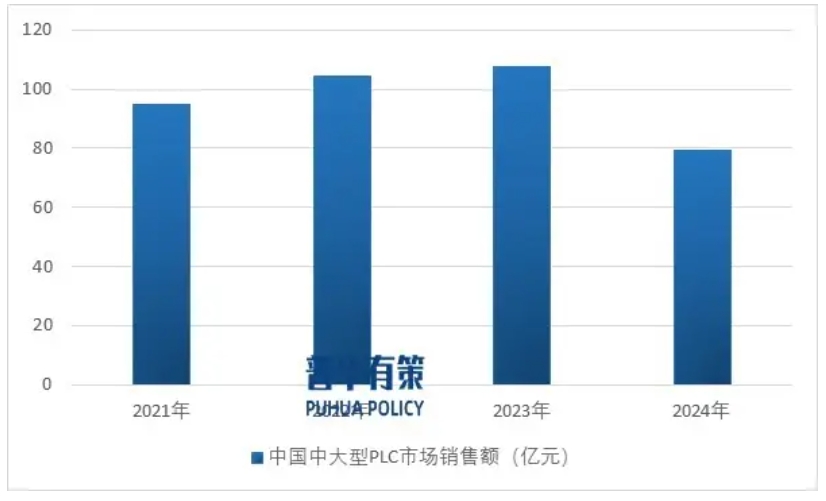

(1)中大型PLC市场规模

2021年至2024年中国的中大型PLC市场规模分别为94.93亿元、104.20亿元、107.70亿元和79.36亿元。

2021-2024年中国中大型PLC市场规模

资料来源:普华有策

2024年度中国中大型PLC市场竞争相对集中,前五名厂商分别为西门子、欧姆龙、罗克韦尔、三菱、基恩士,其中西门子占据了超过40%的市场份额,前五名厂商市场占有率合计达到70.93%。从品牌派系来看,中国的中大型PLC市场中本土厂商的市场占有率显著低于欧美厂商与日系厂商。

中大型PLC广泛应用于国家经济关键工业领域,如复杂生产系统和大型设备自动化控制。由于其任务复杂,任何故障都可能带来严重后果,因此要求极高的安全性和抗干扰性。在中国市场,海外厂商凭借技术积累和行业案例占据主导地位,建立了技术和市场壁垒。相比之下,小型PLC竞争激烈且价格敏感。长期来看,推动中大型PLC自主可控是确保制造业安全的关键,政府政策支持国产PLC发展,推动自主可控进程,减少对海外供应链依赖。

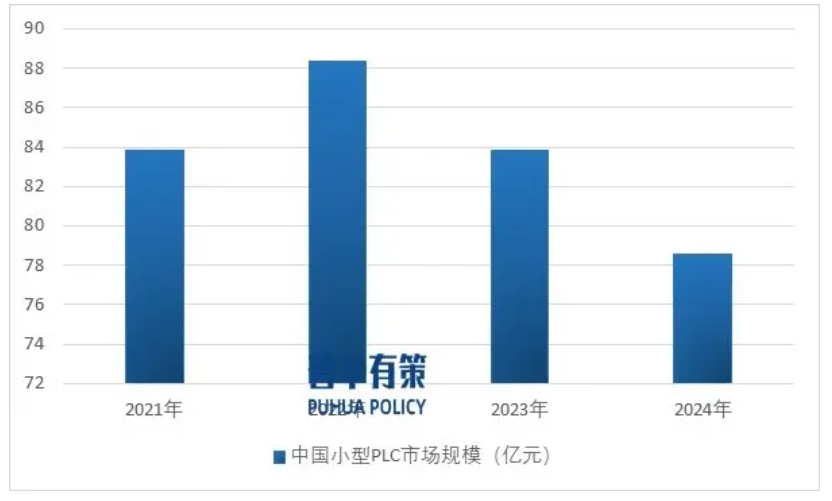

(2)小型PLC市场规模

在PLC行业,国内企业起步相对偏晚,但在小型PLC市场上已经具备一定竞争力。2021年至2024年中国的小型PLC市场规模由83.83亿元下降至78.59亿元。2024年度,中国的小型PLC市场出现下滑,主要是下游行业的需求受到短周期波动影响导致市场规模出现收缩。

2021-2024年中国小型PLC市场规模

资料来源:普华有策

2024年度中国小型PLC市场竞争相对分散,主要市场参与者为以西门子为代表的欧美、日系厂商,但同时已有少数本土厂商占据了一定的市场份额,前五名厂商分别为西门子、汇川技术、三菱、信捷电气、台达,市场占有率合计达到65.84%。

从品牌派系来看,中国的小型PLC市场中欧美厂商与日系厂商一直占据着相对主导的市场地位,但近年来市场占有率有所下滑,而本土厂商的市场占有率不断提升。

5、行业发展面临的机遇及挑战

(1)行业发展面临的机遇

1)国家政策支持工业自动化行业,为整个行业的发展创造的良好的环境。

2)国内制造业产业升级带来的机遇助推国产品牌对国外品牌的替代进程。

也为工业自动化设备进一步实现进口替代提供了良好的市场机遇。

3)下游行业发展带动PLC需求量攀升,同时也为国内企业提供了更加广阔的发展机遇。

(2)行业发展面临的挑战

1)国工业自动化起步晚,本土品牌需提升技术、服务与行业理解,以打破国际品牌壁垒。

2)我国PLC行业依赖进口硬件,基础元件配套能力薄弱,制约企业发展。

6、行业内主要企业情况

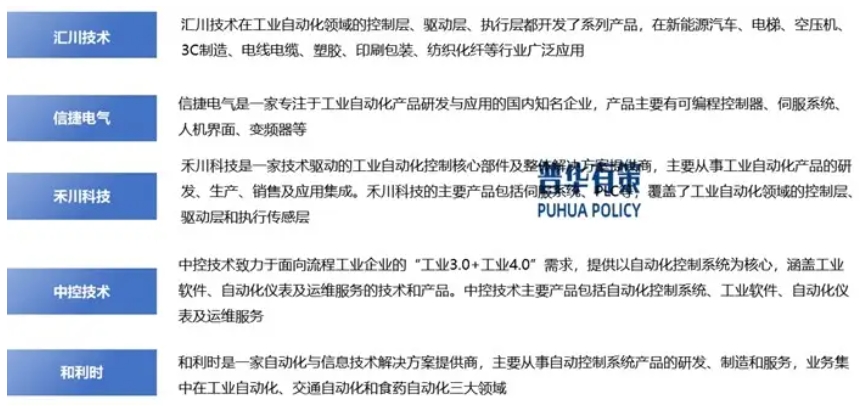

(1)行业内主要境内企业

主要境内企业包括汇川技术、信捷电气、禾川科技、中控技术、和利时等公司,其中汇川技术、信捷电气、禾川科技为工控产品公司,主要PLC产品类型为小型PLC,中控技术、和利时为系统集成商,中控技术、和利时的主要PLC产品类型为中大型PLC,具体情况如下:

行业内主要境内企业

资料来源:普华有策

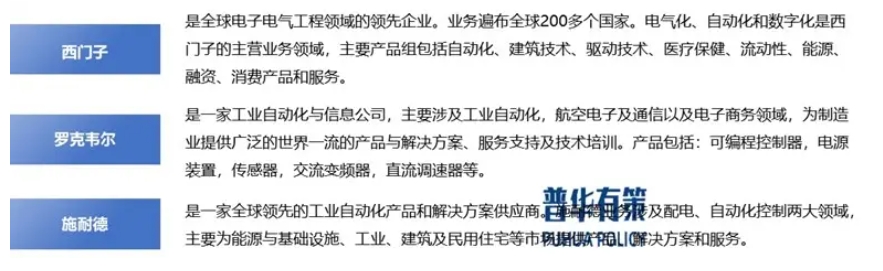

(2)行业内主要境外企业

除上述境内企业以外,国内从事中大型PLC细分领域的主要企业还包括产品下游应用领域以系统自动化场景为主的西门子、罗克韦尔、施耐德等国际知名企业。

行业内主要境外企业

资料来源:普华有策

编辑精选

工控原创

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局