机械行业:开始踏上国际化接轨的大征程

http://www.gkong.com 2008-09-28 08:30 来源:顶点财经

1、2008年1-8月,机械行业共完成工业总产值 59023.54亿元,比去年同期增长28.09%,增速比上月(28.83%)回落0.74个百分点;完成销售产值57560.98亿元,同比增长 28.54%,增速比上月(29.46%)回落0.92个百分点。从今年各月总产值和销售产值增速看:生产增速从7月份开始出现环比回落0.7个百分点以上。销售产值增速延续上两月环比回落走势,并且回落幅度逐月加大。

2、对应在资本市场上,全部A股的市盈率由2007年10月16日的70.54倍下降到2008年9月12日的16.99倍;沪深300的市盈率由68.54倍下降到16.1倍;东方机械行业指数的市盈率由90.47下降到15.99倍。

3、由于机械行业面临需求增速趋缓、原材料价格大幅上涨、产能过度扩张等不确定因素,我们在肯定行业销售规模增长仍有望保持20%以上高水平的同时,对行业的盈利能力持谨慎观点。即利润总额的增长很难跟上销售规模的增长,整个行业有沦为增收不增利的趋势。

4、行业投资评级由2007年的超配下调为标配,重新回归到自下而上深度挖掘价值的投资时代,技术与资源秉赋壁垒取代规模与管理壁垒,追求稳定增长预期取代追寻意外惊喜。配置策略抓小放大,作为“人无我有”拉升净值的工具手段。

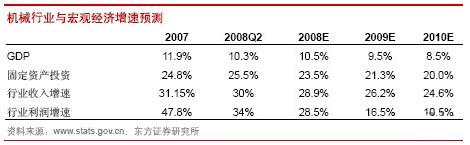

5、2008年1—6月,行业销售产值增速30.04%,增速呈持续下滑之势,预计全年增速在28.9%左右。上市公司增长好于行业总体水平,东方机械行业指数板块,营业总收入增长38.52%,归属母公司股东净利润增速却出现大幅下滑,由2007年的77.95%下滑至31.09%。预计全年增速分别为35%和20%左右。

6、经过2007年10月以来的持续下跌之后,纵向与历史比较显示行业估值水平已经趋于合理,但从横向国际化比较来看,我们的估值水平距离国际化的10—15倍PE还有一段路要走,因此,我们是大踏步走在国际化接轨的征途上。

7、我们对行业内主要上市公司进行绝对估值的结果显示,部分公司股价已经跌到了绝对价值之下,即估值水平已经与国际化接轨,部分工程机械上市公司和中小版上市公司的股价还在绝对价值之上,显示具有一定的补跌风险。

8、虽然近一段时间钢材价格有所回落,但相对上半年约40%的涨幅,其对缓解行业成本压力所起到的作用非常有限。同时,我们判断在铁矿石等原材料价格的支撑下,未来一年钢材价格大幅下跌的可能性较小,而行业新扩建的产能却进入投产高峰期。因此,我们首先肯定行业销售规模高速增长的潜力,维持行业看好的评级,但我们谨慎看待行业的盈利能力,维持行业标配的投资评级。

9、我们维持机械行业投资排序前八家上市公司不变,即秦川发展、力源液压、天奇股份、威孚高科、广船国际、龙溪股份、太原重工、成发科技。如果机械行业建一个组合,则从行业增长潜力角度选秦川发展与太原重工,从未来估值水平提升潜力角度选力源液压与天奇股份。

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元