高科技企业:在衰退中寻找机遇

http://www.gkong.com 2009-07-23 17:27 来源:中国自动化学会专家咨询工作委员会

随着全球经济不断恶化,逐渐进入衰退期,很多高科技企业似乎已将削减开支纳入了议事日程。然而,我们的研究表明,传统的衰退时期应对策略可能对这些企业不大奏效。麦肯锡分析了过去 20 年来全球近700 家此类企业在萧条时期的市场表现。我们发现,伴随经济衰退而来的混乱状况会导致高科技行业的整体格局发生重大变化。在经济衰退开始时处于领先地位(位居前 20% )的企业中,大约有一半在经济恢复活力时变成了落后企业。我们的研究中有三项重要发现尤其值得高管们借鉴。

首先,高管们应充分了解萧条期的发展动态以及可能的影响。 企业收入在(并将继续)减少,但每个子行业在衰退期的表现是大不一样的。 第二,他们应了解流动性问题可能对运营造成的影响。与其他行业相比,高科技企业的信用状况比较稳定。但是,供应链(尤其是经销商和合同制造商环节)以及海外市场中的问题在不断增多。这些发展最终会影响许多企业的运营。第三,高科技企业高管应主动出击,切实采取措施,改善资产负债状况,提高竞争地位。我们的分析显示,如果企业同时采取显而易见的措施(例如,降低成本)以及违反直觉的措施(例如,增加销售和营销支出),则经济开始恢复时企业的竞争地位就能提高。

我们对 20 年来的高科技环境和经济周期进行了广泛研究,这些研究构成了本文的宏观分析基础。 为了解哪些因素导致了高科技企业竞争地位的变化,我们更为集中地分析了 1995年~2005 年间(当然涵盖 2000年~2002 年高科技业非常严重的低迷期)全球 12 个子行业的上市企业1 的业绩。 我们按照市净率值和投入资本回报率 (ROIC) 对688 家企业进行了排名,并将其归入“领先企业”(在以上两方面均占据前 20% 的位置 )或“落后企业”(剩余 80% )之列。然后,我们对2000 年~2002 年经济衰退期间和随后的恢复期间这些企业市场地位的变化情况,绘制了图表。市场地位的变化指 从领先企业变为落后企业,或从落后企业变为领先企业等。

当然,每次衰退都有其独特的特征,比如,衰退的速度和持续时间,以及技术行业的问题在多大程度上影响了衰退的起源与进程。本文所讨论的基本趋势及对应措施特别符合目前这次经济萧条的情况。

高科技 = 高度痛苦

直到 2008 年秋季,政府的经济学家们才正式承认,当前的经济衰退早已在年初就拉开了帷幕。那时,很多高科技企业已经开始做出反应。 我们的分析揭示了其原因。在从高峰到经济衰退期低谷的这段时间里,企业用于高科技行业所提供的商品与服务的支出跌幅,通常是 GDP 跌幅的 4 ~ 7 倍。在以往四次重大经济衰退中,其中有三次 IT 开支的跌幅为 GDP 跌幅的两倍;在2000 年网络泡沫破灭后,IT 开支下降了27% ,而GDP 则下降了3.7% (图表1)。

当目前这次经济衰退拉开帷幕的时候, IT 开支占 GDP 的3.05% ,低于过去十年3.3% 的平均水平,明显低于2000 年的最高值4.1% ;这表明,此次衰退的幅度可能会比较大。部分高科技子行业对衰退的感受更甚于其他子行业:例如,包括从笔记本电脑到元件在内的硬件行业所受的打击,可能要比安全软件或维护服务业严重得多,而安全软件和维护服务对于确保企业 IT 部门的运转至关重要,因而,这方面开支的随意性较低。

代价高昂的贷款及其连锁反应

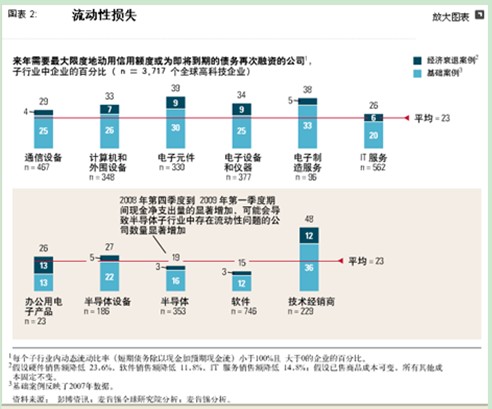

我们预测,有 1/4 的高科技企业来年将不得不最大限度地动用信贷额度,或进行债务再融资。在元件制造、分销和制造服务等某些子行业中,全球多达50% 的企业需要融资(图表2 )。经济衰退已经对亚洲的合同制造商们造成了重创:订单流的可预测性降低,通过信贷额度进行融资的成本正在变得令人望而却步。分布在供应链和销售渠道中的这些压力,会影响形形色色的高科技企业的经营范围,影响生产、库存和客户关系。

不断变化的竞争地位

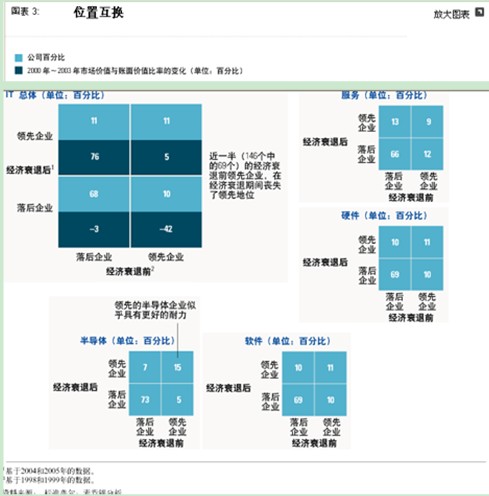

我们的研究表明,高科技行业企业的竞争地位在经济衰退期会发生巨变,这取决于企业高管能在多大程度上了解经济衰退的动向,并迅速采取有力措施。例如,我们发现, 2000 年~2002 年经济衰退开始的时候,有146 家高科技企业位于领先地位,其中69 家 ( 47% ) 经过经济衰退的洗礼后变成了落后企业(图表3 )。与之形成对照的是,有13% 的企业在同一时期提高了自己的地位。例如,在上一次经济衰退中,从存储设备制造商和企业软件制造商到虚拟化技术和咨询服务公司的不同子行业中,好几家领先企业都落后了。与此相反,Foxconn 和 HCL 等企业则变成了领先企业。即便是维持其原来的领先或落后地位的企业也走向了极端:例如,思科和3Com 依然分别是领先企业和落后企业,但3Com 的业绩进一步下跌,而思科的业绩却得到了提高(请参阅附文“思科:借助经济衰退的动力”)。既然行业内领先企业的情况变化如此之大,领先和落后企业市净率值出现巨大变化(与经济衰退期前的值相比,变化了40% 到80% )也就不足为奇。当前的危机会使行业状况更加变幻莫测。

积极(但违反直觉)的行动

我们的研究表明,5 种不同的决定性管理措施,改善了高科技企业在走出经济衰退后的竞争地位。

积极管理流动资金

到2000年~2002年经济衰退结束时,领先的高科技企业将其现金转换周期缩短了23%,将资金可用前的等待时间缩短了两周或更多。例如,一家领先的网络公司将其应收账款周转期和应收账款数量降低了40% 以上;而一个勉强糊口的竞争对手则允许其应收账款周期延长了50% 。对于硬件制造商,提高库存周转率并降低实际库存可以加快现金转换速度。一家领先的半导体制造商和一家顶级个人电脑制造商都大幅缩短了库存天数,其中个人电脑制造商将库存天数缩短到仅仅只有4 天。

我们调查的很多企业也利用经济衰退来与供应商及合作伙伴进行谈判,以取得更好的价格,从而降低成本基数。另一些企业则建立合作伙伴及合资关系,以便转移部分成本,或在有利可图的市场中分一杯羹。拥有现金储备并能控制自己开支的部分企业能向客户或供应商提供融资,这样借款者就能持续经营,贷款者也能深化其业务关系或享受优惠待遇。

合理调整 SG&A 开支和员工总数

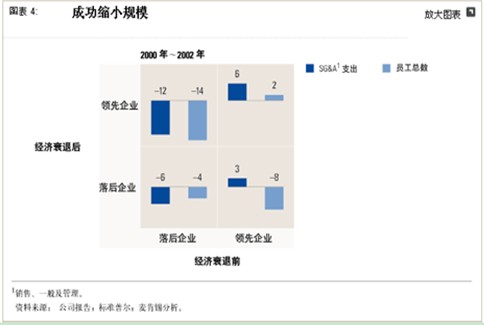

我们所调查的企业在管理其销售、一般及管理 (SG&A) 开支时采用了大相径庭的方法,差异程度远远大于我们调查的其他方面。 控制运营开支对于所有企业都非常重要,但是,单纯以美元计算,经历2000年~2002年经济衰退后依然保持领先的企业的 SG&A 成本的提高幅度,实际上比在此期间失去原有领先地位的企业高出6%(图表4)。保持领先地位的部分企业还将员工总数增加了2%;而失去领先地位的企业则将员工总数减少了8%。即便多数领先企业的销售额降低了5%,它们仍然增加了 SG&A 开支和员工总数。例如,当市场陷入疲软后,一家领先的软件公司将其广告费用从2000年的12.3 亿美元增加到2001 年的13.6 亿美元。2001年,SAP 将销售和营销费用提高了19%,但将管理费用降低了8%。相反,失去领先地位的一家软件竞争对手裁掉了大约2000 名销售和营销员工。

一跃而为领先企业的落后企业采用了不同的方法:与依然落后的企业相比,在整个经济衰退期间,前者的 SG&A 开支降低幅度要高6%,员工总数降低幅度要高10%。尽管部分保持领先地位的企业也进行了裁员,但它们的裁员幅度较小,并且集中在经济衰退的早期。

频繁进行重大收购

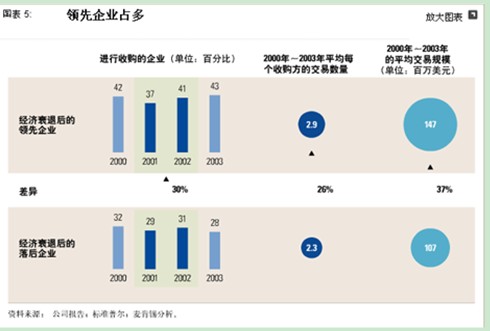

一跃而为领先企业的公司无一例外都曾利用经济衰退进行重大收购,从而增强其产品组合。与那些在2000年~2002年经济衰退结束时退步落后的企业相比,前者的收购更加频繁、规模更大:一跃而为领先企业进行收购的可能性要高30%,交易成功率要高26%。这些企业也倾向于等到经济衰退的较晚阶段进行收购,此时收购目标的估价最有吸引力(图表5)。

尽早剥离非核心资产

尽管存在上述收购倾向,领先企业还是利用2000年~2002年的经济衰退精简了它们所厮杀的战场的数量。与落后企业相比,这些企业剥离非核心业务的可能性要高50%,它们在剩余业务领域提高了自己的总体地位。

2008 年高科技企业的并购速度相对较慢 , 但也有两个例外情况 , 即惠普收购 EDS 和甲骨文的系列收购动作 (包括 BEA ) 。这些企业都在待机而动,想看看此次经济衰退将如何影响估价。买方期待着股价进一步下跌;卖方目前则不愿意贱卖,正是出于这个原因,雅虎当初断然拒绝了微软的出价,而这个数目现在看来极其诱人。 我们期望2009 年能有更多积极的并购行动。

保持杠杆比率相对于股本的稳定

我们的研究表明,在2000年~2002年经济衰退期间,保持或提高债务股本 (D/E) 比始终是高绩效企业的一个标志;部分领先企业甚至设法及时支付债务。重点在于,落后企业的 D/E 比平均增加了950 个基点,几乎导致其杠杆比率翻倍。由于在萧条时期技术开支锐减,像这样增加债务负担会导致这些企业几乎没有在运营改进方面进行投资的空间,而在收购或开发新产品方面的投资空间就更少了。

尤其对于落后企业,当除领先企业之外的所有企业的市净率都下跌时,失控的杠杆比率和提高的流动性风险会导致企业估价下跌,这是经济衰退时期的常见现象。更加重要的是,即使企业努力降低杠杆比率,也无法保证企业的生存:像北电这样负债率较低的企业收入会大幅下跌,以至于现金流都变成了负值,并且被迫依靠现金储备,结果就会导致破产。 私募基金公司所拥有的高科技企业的债务负担较难衡量,但是它们通常都是杠杆比率最高的企业,因此它们可能更脆弱。 因此我们认为,当它们中的部分企业在耗尽现金,但又发现再次融资代价过高或信用已失时,将会走向破产。

正确采取了本文所论述的5 类措施的企业,可能会发现自己拥有了增加收入的新机会。最常见的策略是引入新产品,几乎所有在以往的衰退时期增强或维持了自己在业界的领先地位的硬件、软件和设备公司都采用了这一策略。一些新产品,如智能手机和苹果公司的第一台 iPod,获得了巨大的成功。很多企业也增强了研发能力,以便集中力量开发当 IT 开支增加后能够提供高增长、高利润的新一代产品。

本文所列举的5类措施是不是唯一要考虑的手段? 当然不是,每次衰退都有其独特之处,这些特点会使其他措施变得必不可少,并且可能更有价值。但是我们的调查结果确实表明,了解以往的高科技经济衰退形态,并在适当的时机采取本文所述的各类措施,应该能帮助企业抵抗因衰退导致的有害影响,并能充分利用真正的机遇。

作者简介:

Andrew Cheung 是麦肯锡硅谷分公司副董事 , Eric Kutcher 是斯坦福德分公司董事 , Dilip Wagle 是西雅图分公司董事。

作者在此谨向为本文的基础研究工作作出贡献的 Ashwin Hira 、 Chandrasekar V 、 Deepika Chauhan 、 Phillip Yoon 、 Sanjay Verma 、 Venkat Nagaswamy 和 Werner Rehm 致谢。

注释:

1这些企业1997年和1998年的销售额均超过了1亿美元,且在1995年到2005年间是上市企业。

相关新闻

- ▪ 优必选携手哈萨克斯坦:共建中亚具身智能新生态,打造“一带一路”科技走廊

- ▪ 富勒科技携手中国工控龙头汇川技术,打造智造行业数智供应链标杆

- ▪ 搭载旭日S600,它石智航开启全国首个千台级工业具身机器人规模化部署

- ▪ 牵头六项国标后,优必选再领衔制定国内首项工业群体智能行业标准

- ▪ 从语意转化到AI推理,烽台科技智能数据网关助力工业互联网实现数据智能闭环

- ▪ 他山科技“机器人幼儿园”正式揭牌

- ▪ 东土科技牵头“工业操作系统”重点产品项目通过验收,全面服务新型工业化

- ▪ 东土科技东安云安全生产全栈式管控平台2.0正式发布

- ▪ 东土科技携手湖北,共建安全可持续机器人供应链生态

- ▪ 非夕科技华南智造基地落地中山,十年深耕打造自适应机器人规模化制造新支点

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元