今年上半年工业经济运行整体向好

http://www.gkong.com 2009-07-24 14:28 来源:中国电子报

今年以来,在党中央、国务院坚强领导下,工业、通信业系统坚持把扭转工业增速过快下滑、促进经济平稳较快发展作为首要任务,积极落实中央“扩内需、保增长、调结构、惠民生”一揽子计划,全力以赴开展工作,政策效应逐步显现,工业增速大幅下滑势头得到遏制,稳步回升的力量正在集聚,工业整体运行正向好的方向发展。

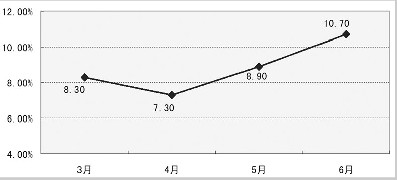

上半年,规模以上工业增加值同比增长7%,前两个月规模以上工业增加值增长3.8%,跌至低谷,3月、4月、5月、6月增幅分别回升到8.3%、7.3%、8.9%和10.7%。

重工业生产加快回升。上半年,轻、重工业完成工业增加值同比分别增长8.2%和6.6%,比第一季度加快1.4个和2.1个百分点。6月份,轻、重工业分别增长 10.2%和10.9%,重工业增速自去年10月份以来首次超过轻工业,拉动工业增长7.6个百分点。

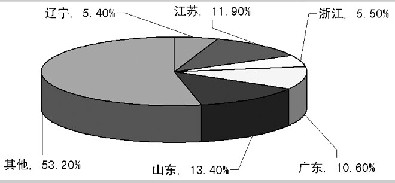

各地工业增速加快回升。东、中、西部地区工业增加值分别增长9.3%、12.1%和15%,分别比第一季度加快5.6个、6.9个和3.2个百分点。工业大省中,辽宁、江苏、山东、广东、浙江(分别占全国比重的5.4%、11.9%、13.4%、10.6%和5.5%)增幅分别为12.7%、12.3%、12%、4.4%和0.3%,增幅比第一季度加快1.5个、1.7个、5.5个、3.5个和5.9个百分点。北京、山西工业增加值同比分别下降1.2%和17.4%。6月份,全国31个省区市有26个工业增速加快或降幅减缓,山东、广东、江苏、浙江、河南等省当月增幅比5月份分别加快1.8个-5.6个百分点;辽宁省与5月份基本持平;上海市增长2.1%,结束了去年11月份以来连续7个月的负增长。

工业产品出口大幅下滑态势趋缓。

据海关统计,上半年,我国外贸出口额同比下降21.8%,其中6月份降幅达21.4%,比5月份缩小5个百分点。上半年规模以上工业企业出口交货值同比下降15.5%,降幅比第一季度收窄0.5个百分点,纺织和电子行业出口交货值分别下降7.9%和11.4%,降幅比第一季度缩小0.7个和4.1个百分点;轻工和机械行业分别下降11.1%和17.6%,降幅扩大0.3个和1.5个百分点。政府几次提高出口退税率的政策支持了轻纺产品出口,其降幅明显小于全国外贸出口整体下滑水平。其中,纺织品服装出口下降11.1%,鞋类、箱包、家具、塑料制品等同比下降4.3%-9.8%,玩具下降14.3%。

产销率仍处于较低水平。上半年全国工业产品销售率97.2%,比去年同期回落0.5个百分点;轻、重工业产销率分别为97.1%和97.2%。6月份,全国工业产品销售率为97.3%,轻工业产销率96.8%,低于去年同期0.7个百分点;重工业产销率97.5%,与去年同期基本持平。

工业总体赢利状况有所改观。1-5月,规模以上工业企业实现利润同比下降22.9%,降幅较1-2月缩小14.4个百分点。其中,赢利企业赢利额下降17%,亏损企业亏损额上升14.3%,亏损面为23%。在39个工业大类行业中,有30个行业利润增幅较1-2月回升(或降幅缩小);在31个省区市中,有26个省份工业盈亏状况好于1-2月。

上半年进出口总额9461亿美元

上半年,全国进出口总额9461亿美元,同比下降23.5%,降幅比第一季度收窄1.4个百分点;其中6月份同比下降17.7%,降幅比5月份收窄8.2个百分点。

出口形势仍不容乐观。出口同比下降21.8%,降幅比第一季度扩大2.1个百分点。4月、5月、6月3个月出口同比分别下降22.6%、26.4%和21.4%。

进口降幅收窄。进口同比下降25.4%,降幅比第一季度收窄5.5个百分点。6月份,进口下降13.2%,降幅比5月份缩小12个百分点,企稳迹象明显。

传统商品出口降幅小于全国平均水平。纺织纱线织物及制品、服装及衣着附件同比分别下降15.2%和8.5%;鞋类、箱包、玩具、塑料制品、家具及零件出口额分别下降4.3%、7%、14.3%、7.1%和9.8%。

机电产品出口下滑趋势加剧。

机电产品出口同比下降21.2%,降幅比第一季度扩大0.4个百分点。高新技术产品出口下降21.3%,降幅比第一季度缩小1.9个百分点。

大宗商品进口量值分化。上半年,我国进口铁矿砂3亿吨,同比增长29.3%,进口均价每吨76.2美元,下跌44.6%;原油进口9077万吨,进口均价每吨344.9美元,下跌52.1%;塑料进口增长26.4%;铜增长68.8%。由于价格较去年同期大幅下降,上述大宗商品进口额有不同程度下降。

电子制造业:增加值同比下降0.6%

上半年,电子制造业增加值同比下降0.6%,其中5、6月份增幅分别达到4.3%和6.5%。

在调整出口退税率、家电下乡等政策综合作用下,电子制造业增速回升。上半年,电子制造业增加值同比下降0.6%,其中5、6月份增幅分别达到4.3%和6.5%。

电子计算机整机产量同比增长10.9%,其中笔记本电脑增长25.5%。受3G建设拉动,移动通信基站设备增长1.94倍。出口降幅减缓。5、6两个月,电子制造业出口交货值同比分别下降7.1%和5.8%,降幅分别比第一季度收窄8.4个和9.7个百分点。

1-5月,电子行业实现利润281亿元(去年同期为521亿元),下降46%,增幅比1-2月缩小50.3个百分点。

装备工业:增加值同比增长9.2%

上半年,装备工业(含汽车、船舶)增加值同比增长9.2%,其中6月份增长13%。重点监测的80余种机械产品中,上半年生产增速比第一季度加快的行业占2/3。

汽车行业产销两旺。在购置税减半、汽车下乡、汽车报废补贴等一系列利好政策的推动下,汽车市场持续产销两旺。上半年,规模以上工业企业累计生产汽车623万辆,同比增长16.4%;据中国汽车工业协会统计,全国销售汽车610万辆,增长17.7%。汽车产销量已连续4个月超过100万辆,其中6月份生产汽车120万辆(另据汽车协会统计,当月销售汽车116万辆)。基本型乘用车(轿车)成为拉动整个汽车市场的主要增长点。上半年,基本型乘用车产量323万辆,销量324万辆,同比分别增长16.3%和21.6%。经济效益有所好转。1-5月,全国汽车行业规模以上企业累计实现利润566亿元,同比下降11.1%,降幅比1-2月缩小40.5个百分点。

主要工程机械产品增速加快。随着国内各类工程项目大规模开工建设,工程机械国内需求量明显上升,生产加快。上半年,起重机械、压实机械、输送机械和混凝土机械产量同比分别增长 9.1%、 5.8%、19.7%和28.8%,比第一季度加快2.6个-8.5个百分点。

风力发电设备、铁路客车产量成倍上升。发电设备产量同比下降15.4%,降幅比第一季度减缓10.1个百分点;风力发电设备同比增长5.46倍,6月份增幅仍高达4.6倍。上半年,铁路客车产量同比增长1.83倍。大中型拖拉机、收获机械、场上作业机械产量同比增长25.1%-41.8%。

造船完工量保持快速增长,新承接船舶订单出现积极变化。据中国船舶工业协会统计,上半年,全国造船完工量1587万载重吨,同比增长60%。其中,6月份造船完工量371万载重吨;船舶工业完成总产值 2561亿元,同比增长36.7%。上半年,新承接船舶订单588万载重吨,同比下降81%;被撤销订单69艘、354万载重吨,约占手持订单总量的1.8%。6月份新船订单出现积极变化。当月全国造船企业新接船舶订单达470万载重吨,是前5个月接单量的5倍。但受国际航运市场低迷的影响,截至6月末,全国造船企业手持船舶订单19205万载重吨。

1-5月,机械行业实现利润1976亿元,同比下降6.3%,降幅比1-2月缩小18个百分点。

原材料工业:增加值同比增长6.9%

受基础设施建设快速增长的拉动,原材料工业产能释放加快,上半年增加值同比增长6.9%,比第一季度加快1.8个百分点,其中6月份增长11%。

冶金:上半年,冶金行业增加值增长 2.7%,其中 6月份增长8.4%。主要产品中,粗钢产量2.7亿吨,同比增长1.2%;6月份,粗钢日均产量由去年10月份的116万吨回升到165万吨,设备利用率从60%左右恢复到91%。

钢材出口大幅下降,进口激增。上半年钢材出口934万吨,同比下降65.4%。其中,6月份出口143万吨,下降72.5%。钢材进口813万吨,下降1.8%。其中,6月份进口163万吨,增长29.6%。上半年,累计净出口121万吨,其中第一季度净出口191万吨,第二季度净进口70万吨。累计进口钢坯265万吨,同比增长25倍。铁矿砂进口近3亿吨,同比增长29.3%。

钢材价格保持回升态势。据钢铁工业协会统计,6月26日,国内市场钢材综合价格指数从4月中旬的年内最低点95.01回升到103.09,比5月末回升4.95点,上涨5%。其中,长材、板材价格指数分别为108.42和102.42,分别比5月末回升4.76点和5.33点。

赢利状况好转。1-5月,冶金行业实现利润179亿元,同比下降87.3%,降幅比1-2月缩小2.8个百分点。5月份,国内89家大中型钢铁企业盈亏相抵实现利润12.6亿元,是自去年10月份出现全行业亏损以来,首次实现当月赢利。

建材:受国家加大基础设施建设的拉动,建材行业保持了平稳较快增长,上半年增加值同比增长13.7%,高于全国平均水平6.7个百分点。其中,6月份增长15%。主要产品中,水泥产量增速回升。平板玻璃产量累计同比下降,技术玻璃生产形势有所好转。上半年,平板玻璃产量2.8亿重量箱,同比下降0.1%,其中6月份由上月下降7.3%转为增长1.3%。钢化玻璃、夹层玻璃产量分别下降9.5%、3.3%,中空玻璃产量增长15.5%,比第一季度有不同程度好转。据建材联合会统计,6月末,重点建材企业水泥库存1606万吨,同比上升30.3%;平板玻璃库存1986万重量箱,下降10.9%。

主要产品价格保持稳定。据建材联合会统计,6月份,重点建材企业水泥、平板玻璃平均出厂价分别为289元/吨和62元/重量箱,与上月基本持平。1-5月,建材行业实现利润419亿元,增长13.7%(1-2月为下降0.5%)。平板玻璃制造业亏损4.3亿元(去年同期实现利润4.9亿元)。

有色金属:有色金属行业增加值同比增长6.9%,其中6月份增长15.3%,比上月加快8个百分点,呈现加快回升运行态势。10种有色金属产量1170万吨,同比下降5.1%。其中,6月份下降1.3%,降幅比5月份缩小5.3个百分点。6月份,电解铜增长1.1%,电解铝下降5.7%,当月氧化铝、电解铝、电解铜日均产量分别比去年下半年以来最低月份增长18%-21%。进口未锻轧铝及铝材、未锻轧铜及铜材增势较猛。据海关快报统计,进口未锻轧铝及铝材139万吨,同比增长近2倍,其中6月份进口35.3万吨。进口未锻轧铜及铜材224万吨,同比增长68.8%,其中6月份进口47.6万吨。

主要有色产品价格振荡上行。在国家扩大内需、产业调整振兴规划等政策作用下,主要有色金属产品价格呈现持续回升的态势。6月份,国内市场铜、电解铝现货平均价分别为39867元/吨和13509元/吨,比上月上涨1842元/吨和608元/吨,比年初低点上涨53.5%和12.1%;锌的现货平均价为13757元/吨,继续回升。

赢利状况得到改善。1-5月,有色金属行业实现利润173亿元,下降71%,比1-2月缩小28.5个百分点。有色金属工业协会重点联系的70户企业盈亏相抵后实现利润5.27亿元,而1-4月份累计亏损额为4.9亿元,今年首次总体实现扭亏为盈。其中,20户铜企业盈亏相抵赢利20.6亿元,21户铝企业盈亏相抵亏损18.5亿元,15户铅锌重点企业盈亏相抵赢利2.79亿元。

化工:上半年化工行业增加值同比增长8.5%,比第一季度加快4个百分点,其中6月份增长11.2%。基础化学原料降幅趋缓。纯碱、烧碱、乙烯产量同比分别下降4.5%、4.9%和6.8%,降幅分别比第一季度缩小6.6个、6.3个和3.9个百分点。其中,6月份纯碱、烧碱分别由5月份下降2.8%和1.2%转为增长1.3%和5.9%;乙烯下降2.8%,降幅有所缩小。橡胶轮胎生产保持增长。受汽车生产快速增长拉动,橡胶轮胎外胎产量3亿条,同比增长10.1%,比第一季度加快15.4个百分点,其中6月份增长12.7%。

多数产品价格回升。中国化工网监测的40种化工产品中,6月份价格比上月上涨的有22种,占55%;持平的6种,占15%,有12个产品价格下跌,占30%。

消费品工业:增加值同比增长9.3%

上半年,消费品工业增加值同比增长9.3%。在工业赢利状况整体下滑的形势下,1-5月,消费品工业实现利润同比增长4.5%。

轻工:上半年,轻工行业增加值同比增长9.4%,其中6月份增长11.8%,比5月份加快1.4个百分点;出口交货值下降11.1%,低于全国平均水平4.4个百分点,其中 6月份下降9.1%,降幅比5月份收窄4.4个百分点。

1-5月,轻工行业实现利润1734亿元,增长3.2%(1-2月为下降4.2%),其中农副食品加工业、食品制造业和饮料业分别实现利润387亿元、217亿元和248亿元,增长2.5%、17.1%和11.1%。

纺织:上半年,纺织行业增加值同比增长8.2%,其中6月份增长11%,比5月份加快1.3个百分点。纺织产品出口交货值同比下降7.9%,降幅小于全国整体下滑水平。纱、布、服装产量增长平稳,增幅分别为9.4%、0.2%和11.4%。

1-5月,纺织行业实现利润427亿元,增长1%(1-2月为下降9.5%)。其中,纺织业实现利润249亿元,下降1.5%;服装及其制造业实现利润152亿元,增长16.6%。

医药:上半年,医药行业增加值同比增长14%,其中6月份增长13.9%,比上月回落1.3个百分点。生产化学药品原药88.3万吨,同比下降13.5%。其中,6月份下降22.7%;中成药81.6万吨,增长15.7%,其中6月份增长24.5%。1-5月,医药行业实现利润为344亿元,同比增长18%,增幅比1-2月缩小4.4个百分点。

烟草:上半年,烟草行业增加值同比增长7%,其中6月份增长9%,比上月回落1.6个百分点。上半年,生产卷烟12770亿支,同比增长2.5%,其中6月份下降0.2%。1-5月,烟草行业实现利润为395亿元,增长3.6%,增幅比1-2月缩小10.2个百分点。

能源保障:生产总量同比增长7.4%

全国一次能源生产总量12.7亿吨,同比增长7.4%,比第一季度加快0.6个百分点;6月份一次能源生产总量2.6亿吨,增长13.3%。

煤炭供应形势总体宽松。煤炭产量继续增加。上半年,煤炭产量13.6亿吨,同比增长8.7%,比第一季度回升2.4个百分点;6月原煤产量2.8亿吨,同比增长15.9%,比5月份加快6.3个百分点。6月末,秦皇岛港煤炭库存增加至654.8万吨,比5月初增加296.8万吨,上涨82%;统调电厂存煤5395万吨,存煤可用18天。

发、用电量增速由降转升。规模以上工业企业发电量同比下降1.7%,6月份发电量由5月份下降2.7%转为增长5.2%。据中国电力企业联合会统计,全社会用电量同比下降2.2%,其中工业用电同比下降5.9%,降幅比1-5月进一步收窄。轻、重工业用电量同比分别下降5.49%和5.96%。

石油供应基本平稳。全国原油产量9349万吨,同比下降1%;进口原油9077万吨,与去年同期基本持平。原油加工量1.75亿吨,同比增长1.5%,比第一季度回升6个百分点;6月份,原油产量1571万吨,同比下降1.8%;原油加工量3192万吨,增长6%。

国际油价振荡上行。6月份,布伦特原油现货月度平均价为68.6美元/桶,比上月上涨约11美元/桶。受国际油价回升的影响,国家发改委分别于6月1日和30日两次上调了国内成品油价格,先后提高了400元/吨和600元/吨。

相关新闻

- ▪ 第7届电力人工智能大会暨第5届电力行业数字化转型大会,10月相约杭州!

- ▪ 四川将从5个方面推动人工智能赋能新型工业化

- ▪ 借力资本市场 人形机器人商业化提速

- ▪ 工业和信息化部举办中小企业数智化转型工作培训班

- ▪ 涉及人工智能、机器人、智能工厂等,市场监管总局批准发布一批重要国家标准

- ▪ 国家出台三年行动计划:AI全面赋能新型工业化 加速培育工业领域新质生产力

- ▪ 285项!2025年人工智能应用典型案例名单公布

- ▪ 广东省工业和信息化厅关于进一步强化政策举措加快推进工业企业运用“四新”手段实施技术改造的通知

- ▪ 第十四届中国(西部)电子信息博览会在蓉开幕

- ▪ 2026世界人工智能大会前瞻:厚积八载,未来已来

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元