欧洲正在大量应用工业机器人

http://www.gkong.com 2023-07-06 09:20 来源:IFR

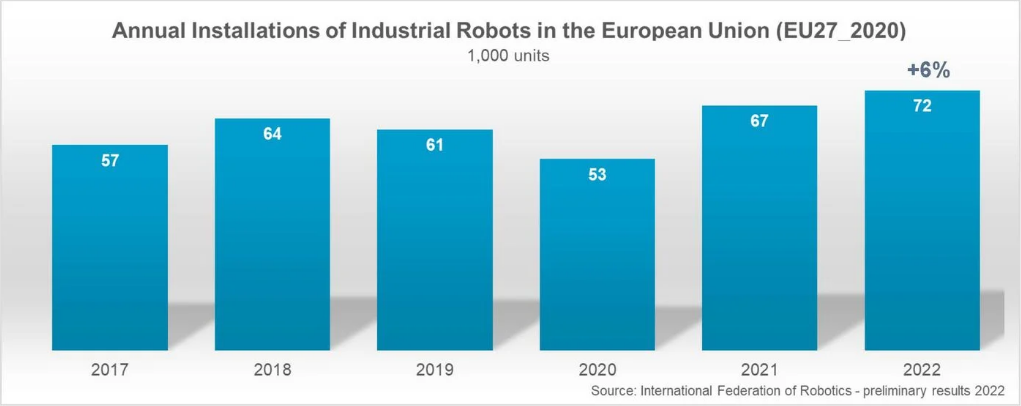

近日,国际机器人联合会 (IFR)发布报告,指出欧洲的工业机器人呈上升趋势:欧盟 (EU) 27 个成员国在 2022 年安装了近 72,000 台工业机器人,同比增长 6%。

国际机器人联合会 (IFR) 主席Marina Bill表示:“欧盟内采用机器人最多的五个国家是德国、意大利、法国、西班牙和波兰,在2022 年,它们约占欧盟境内安装的所有工业机器人的 70%。”

德国:欧洲最大的机器人市场

德国是迄今为止欧洲最大的机器人市场:2022年安装量约为 26,000 台 (+3%)。占欧盟总安装量的 37%。在全球范围内,该国的机器人密度排名第四,仅次于日本、新加坡和韩国。

汽车行业传统上是德国工业机器人的主要用户。2022 年,新部署的机器人中有27% 安装在汽车行业。这一数字为 7,100 台,比上一年下降 22%,这是该领域众所周知的周期性投资行为。

其他领域的主要客户是金属行业,2022 年安装量为 4,200 台(+20%)。这高于疫情前每年约 3,500 台波动的水平,2019 年峰值为 3,700 台。

塑料和化学制品行业的产量回到了疫情前的水平,到 2022 年将增长 7%,达到2,200 台。

意大利:欧洲第二大机器人市场

意大利是欧洲第二大机器人市场,仅次于德国。2022 年安装量创历史新高,接近 12,000 台(+10%),占欧盟总安装量的 16%。

该国拥有强大的金属和机械工业:2022 年销量达到 3,700 辆,比上年增长18%。塑料和化工产品行业的机器人销量增长了42%,安装量达到1,400台。

该国还拥有强大的食品饮料工业。2022 年安装量增长 9%,达到 1,400 辆。汽车行业的需求下降 22%,达到 900 辆。该细分市场由 FIAT-Chrysler 和法国标致雪铁龙合并而成的 Stellantis 集团主导。

法国:欧洲第三大机器人市场

2022年,法国机器人市场位居欧洲第三,年安装量增长15%,总数达7,400台。这还不到邻国德国的三分之一。

主要客户是金属行业,市场份额为22%。该细分市场安装了 1,600 台,增长 23%。汽车行业增长19%,达到1,600辆。这代表着 21% 的市场份额。

法国政府于2021年中生效的1000亿欧元投资智能工厂设备刺激计划将在未来几年创造对工业机器人的新需求。

西班牙、波兰持续增长

西班牙的年安装量增长了 12%,总数达到 3,800 台。机器人的安装传统上由汽车行业决定。根据国际机动车辆制造商组织(OICA)的数据,西班牙是继德国之后的欧洲第二大汽车生产国。西班牙汽车行业安装了 900 辆汽车,增长了 5%。金属行业销量增长20%,达到900台。到 2022 年,汽车和金属行业占机器人安装量的近 50%。

九年来,波兰的机器人安装量一直呈强劲上升趋势。

2022 年全年安装总数达到 3,100 台,这是继 2021 年 3,500 台新峰值之后的第二好成绩。金属和机械行业的需求在 2022 年增长 17%,达到 600 台。汽车行业显示安装 500 台的周期性需求 – 下降 37%。邻国乌克兰的战争削弱了制造业。但数字化和自动化技术的投资将受益于 2021 年至 2027 年间欧盟总计 1600 亿欧元的投资支持。

包括非欧盟成员国在内的欧洲国家的机器人安装量总计达到 84,000 台,2022 年增长 3%。

相关新闻

- ▪ 柯马发布全自动智能单件拣选解决方案MI.RA/OnePicker

- ▪ CMM电子制造自动化&资源展暨IARS机器人展5月15日东莞盛大开幕

- ▪ 引领全球工业自动化变革——多可机器人重磅亮相马来西亚金属加工及自动化展

- ▪ 美国机器人应用遥遥落后?时隔15年,十所顶尖高校重启“国家机器人路线图”

- ▪ 2024IARS展:节卡机器人以新质生产力为翼,擎动全球工业智造跃迁

- ▪ 全球最大的工业机器人市场在哪儿?

- ▪ 可以折叠抱回家的人形机器人来了,只要9.9万元

- ▪ 优傲机器人与MiR自主移动机器人在丹麦联手打造的机器人中心盛大开幕

- ▪ 助力全面振兴新突破!新松出席辽宁省企业大会并获通报表扬

- ▪ 全球首发!达明机器人携新品TM30S及众多创新应用亮相美国Automate展会!

编辑精选