新能源汽车十大金刚

http://www.gkong.com 2010-03-22 15:31

低碳概念层出不穷,乱花迷人眼,让人难以把握谁才是“真命天子”。但今年的政府工作报告已经为我们指明了方向,报告明确提出:“着力突破新能源汽车、高速轨道交通、工农业节水等一批重大关键技术。”新能源汽车成为所有的低碳行业中唯一写入政府工作报告中的新兴产业,可见国家对新能源汽车扶持力度。

今年初,国务院决定,2010年节能与新能源汽车示范推广试点城市将由13个扩大到20个,还将选择5个城市进行对私人购买节能与新能源汽车给予补贴试点。其目的是引导社会更加重视汽车的节能与环保问题。

本月底,发改委又将颁布《新能源汽车发展规划》,提升新能源汽车为国家战略,这将是新能源发展的重大契机。根据国家发改委、科技部出台的新能源汽车规划要求,到2020年,我国新能源汽车的比例占全部汽车的二分之一,约为6500万辆。新能源车消费市场将进一步扩大,新能源汽车“钱”途可期。

这个春天,新能源汽车继续沐浴在春风中!

新能源汽车产业链

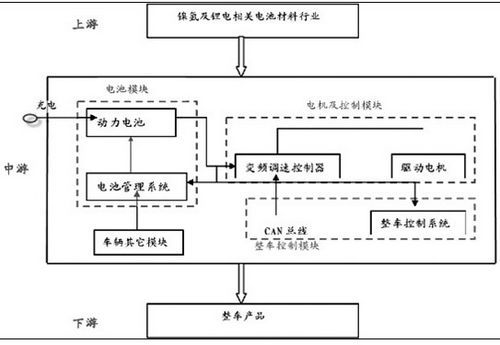

新能源汽车产业链投资路线图

现阶段所说的新能源汽车一般指用电池储能辅助或者全部替代内燃机为汽车提供动力。常见新能源汽车主要包括:混合动力汽车(HEV),由其派生出的插电式混合动力汽车(PHEV)、纯电动汽车(BEV),以及燃料电池电动汽车(FCEV)等。以目前的情况看,我国可能会以混合动力为新能源汽车的起点,以纯电动汽车为一个中期目标,以燃料电池为一个远期目标。

基于低碳经济逐步发展的新能源汽车将带来汽车动力系统的革新,是对传统汽车产业链的延伸,这必定带来汽车产业的技术革命。“新能源汽车”经过2009年市场的热议,其发展的必要性和发展的路径逐步明晰,市场对新能源汽车的投资势趋于理性。

在众多整车厂商一哄而上的新能源汽车产品中,在名目繁多的核心零部件产品中,究竟谁会“真金不怕红炉火”取得货真价实的业绩,分得新能源产业中的最大的一块蛋糕?这需要我们对新能源汽车产业链进行重新的认识和理解。

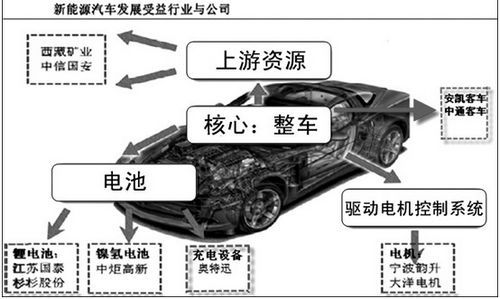

通过新能源汽车整个产业链上、中、下游的梳理,其价值链将围绕最为核心的汽车电池业务展开,并延伸至电气系统(驱动电机、控制系统)、整车(乘用车、客车)以及上游资源(锂、镍、稀土)领域以及充电设备系统。电池模块、电机与控制模块、整车控制模块是产业链条的三大核心(如图1)。中国拥有全球最大的电池、电机产业,2008年中国锂离子电池生产规模达全球总量的44%。电池、电机产业基础将为新能源汽车产业发展提供有力支持。

上游原料:镍氢难受益,锂电高垄断

镍氢电池的上游原料主要是镍和稀土。由于镍矿资源比较丰富,而且镍消费主要在于不锈钢,镍氢电池对镍需求的拉动较小,镍矿资源厂商不会因此而充分受益。同样的道理,稀土资源类公司也无法充分享受镍氢电池快速增长带来的好处。因此,上游厂商难以获得大幅的利润增长。

碳酸锂是生产锂电池的上游原料。在全球电动汽车以锂电池为主要发展方向的带动下,其需求将快速增长。碳酸锂行业由于资源垄断和技术垄断特性,造成全球产能高度集中。国内上市公司中,仅有中信国安和西藏矿业有能力生产电池级的碳酸锂,且产量合计不超过4000吨。

西藏矿业拥有锂储量全国第一、世界第三的碳酸锂盐湖扎布耶盐湖开采权。计划一期实现产能5000吨、二期达到2万吨,而全球的碳酸锂产能共计只有约45万吨。对扎布耶项目扩产后,公司还将整合西藏其他的盐湖资源,并有望成为国内乃至全球最大的锂生产商。

电池:短看镍氢、长看锂电

电池是新能源汽车产业链中最关键的环节之一。尤其在纯电动汽车中,电池的性能决定了整车的行使速度以及续驶里程,电池的稳定性决定了整车的安全性和可靠性。在新能源汽车新增组件中,电池系统的成本占比最高,占新增成本的绝大部分。根据电池储能规模不同,电池成本从几千元到几十万元不等。

3-5年之内,镍氢电池仍是混合动力汽车的主流电池品种,磷酸铁锂电池将广泛应用于纯电动汽车与插电式混合动力汽车领域。从中长期看,随着磷酸铁锂电池技术突破,以及成本降低,锂电池有望进一步应用于混合动力汽车。

镍氢电池电池技术成熟,产业化时间长,目前广泛应用于混合动力汽车领域。混合动力汽车同时使用油、电作为动力源,续时里程不受电池容量制约,且不受制于充电基础设施,因此是新能源汽车中最有望产业化生产,批量进入市场的品种。短期看,镍氢电池将显著受益于新能源汽车产品推广。

锂电池能量密度高、功率密度都较高,适用于作为电动汽车储能电池,满足长续时历程、高行驶速度的要求。但目前电池技术仍有待进一步发展,以满足纯电动汽车对续时里程的要求。此外,国内缺乏家庭、小区、道路充电设施,纯电动汽车推广仍需要3-5年时间。相应的,锂电池的实际需求规模爆发也将在3-5年以后。

杉杉股份公司是国内电池材料业务最完整,产业链分布最广的锂离子电池综合材料供应商。杉杉锂电正极材料规模国内第一、世界第三;负极材料规模全国第二,锂电解液产量全国第二。作为唯一一家拥有锂离子电池核心生产技术的企业,具备了进行产业链整合的条件,未来有望成为行业龙头。

电机:自力更生、自主研发

如果说电池是“电动车之母”,那么电机就是“电动车之父”。电机系统的成本相对比较小,一般在几千元左右。电控系统的材料成本占比不高,但是需要经过多次试验掌握关键算法,尤其是混合动力汽车涉及油、电混合的控制策略,技术壁垒较高。2010年前后,汽车能源动力系统技术转型的转折点将会出现,迎来混合动力和混合燃料为主体的新能源动力系统车辆产业化高潮。

宁波韵升利用开发磁性材料的优势主攻汽车电机产品,目前已形成年产汽车发电机100万台、汽车起动机50万台的生产规模,而油电混合动力汽车、电动车电机所需磁钢是公司在高新钕铁硼应用领域的重大拓展,将为公司取得巨大收益。值得关注的是,公司参股的上海电驱动有限公司是专门从事新能源汽车用电机系统研发和生产的专业厂商,已成为该细分领域的标杆和龙头性企业。

整车:客车有望率先实现规模化

在国家出台的“十城千辆”计划中,明确了近期新能源汽车发展的重点在于公务与公共交通领域,并出台了相应的补贴标准,使得新能源客车具备了一定的吸引力。尤其是对于城市公交客车来说,由于具有良好的示范效应,在政策大力推动下,有望率先实现规模化。在诸多生产企业中,技术储备较强生产厂商尤其值得关注。

但是,新能源汽车价格较高,整车利润较低,利润主要在上游电池、电控和发电机环节,因此,新能源汽车发展,电池厂商受益最大,对整车厂商影响较少。

安凯客车 是国内新能源汽车的领头羊之一,长期致力于新能源客车,尤其是零排放的纯电动客车的研发。目前在纯电动豪华大巴领域,公司是唯一进入国家工信部目录的企业。公司总共有6款纯电动客车获得了国家公告,远多于国内其他厂商。在电动客车领域,其纯电动客车亮相比利时车展,将有希望打开欧盟市场,进一步推动公司业务的增长。安凯的纯电动客车还成为了2010年上海世博会指定用车。

充电设备:独此一家,别无分号

新能源电动车充电站的发展主要是依靠国家与地方的政策推动,而且充电站的建设势必在电动车推广之前大规模铺开,无论是深圳当地还是国内其他地区充电站的建设“初期”仍只针对市内公共交通。A股中唯一拥有充电站完整技术体系的上市公司只有奥特迅,公司主营充电站充电机和充电桩,具有明显的技术优势,营销优势和先发优势。公司拥有的电源制造技术优势使其成为深圳2个充电站试点工程的设备供应商,未来发展空间广阔。

基于新能源汽车的投资线索,重点推荐西藏矿业、中信国安、江苏国泰、杉杉股份、中炬高新、安凯客车、中通汽车、宁波韵升、大洋电机、奥特迅。这十家公司各自在产业化进程或产业链深度或技术储备上拥有明显优势,是当前各自领域中的龙头企业。

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元