中国风电行业自动化市场发展趋势分析

http://www.gkong.com 2010-12-15 09:16 来源:中国自动化学会专家咨询工作委员会

目前国内风电行业面临的问题

当前,我国具有自主知识产权的风电机组整机缺口很大,风电机组制造的核心技术国内尚不掌握。对此,国家发展和改革委员会与财政部正在研究制定风电机组整机与零部件国产化的支持方案,或将对拥有自主知识产权的风电电机的整机及零部件的制造给予资金支持。

目前,从我国风电设备的发展水平看,虽然已具备600kW和750kW风力发电机组的批量生产能力,但我国人部分风电设备制造企业仍停留在中低端设备的设计与制造水平。由于核心技术的缺失,我国目前能批量生产的电机设备都是发达国家10年前生产的产品。

在高端风电电机产品的研发方面,我国部分企业虽然已迈入了兆瓦级的设计制造领域,但由于缺乏野外运行的检验(设备的质量要经过大约20年的野外运行考核),样机的推广还存在一定困难。

国内风电设备市场很广阔,但由于国内企业设计能力薄弱,高端设备技术大多掌握在外方手中,致使大部分国内市场被进口设备垄断。随着我国能源发展战略的实施,围内风电设备的市场逐年扩大。在国家发展和改革委员会制定的《风力发电中长期发展规划》中明确指出,到2010年底,全国风电总装机规模达到400万kW;到2015年底,全国风电总装机规模达到l000万kW;到2020年底,全国风电总装机规模达到2000万kW。

风电规模化发展给风电设备制造业的发展提供了广阔的市场空间。如何实现风电设备的国产化已成为我国加快风电产业发展的当务之急。

据悉,政府将对风电设备产业的发展给予相应的政策性支持。目前,由于风电设备行业自身的特殊性,对其整机或零部件的支持力度孰重孰轻,相关部门仍在研究审议中。

由于风电产业投资存在周期长与风险高等特点,专家认为,国家应在风电设备自主化方面给予大力支持。例如,目家应从法律法规、检测认证方面来推进风电设备产业的发展。

目前,科技部已将风电设备产业化列入《2007年度科技型中小企业技术创新荩金若干重点项目指南》的重点支持项目中。科技部相关负责人表示,国家将通过贷款贴息等方式支持大、中型风力发电机组产品的产业化。

风电自动化产品业务模式

1.基本业务模式

如果自动化产品供应商希望把自己的产品推进风电市场,一个基本的业务模式基本上是自动化产品供应商风力发电机组生产商风场投资商的模式。对于控制器类产品、伺服类产品和SCADA类产品,由于其产品技术含量较高,用户不易掌握,而且需要与风电和自动化知识的紧密结合,因此目前很多风力发电机组生产商不具备这些产品的系统开发能力,需要有系统集成商的支持和帮助。控制器、伺服以及SCADA产品的系统集成商目前主要有:国外的GH、Averdon和Vensys以及国内的中科院电工所、金风科技等公司。另外,很多国外的风电机组供应商的自动化产品选型设计和采购都在国外完成,例如Dewind、Repower和Vestas(维斯塔斯)等。

随着国内风机机组供应商技术能力的小断强大,他们逐渐也掌握了控制器和伺服等产品的系统集成,很多的海外采购也将转移到国内。

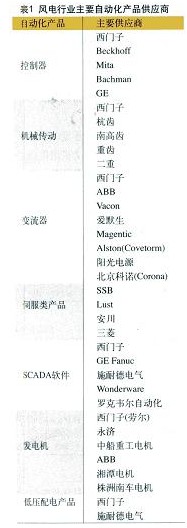

2.主要自动化产品供应商

按照不同自动化产品的分类,我们列出风电行业主要自动化产品供应商的名单如表l所示。

3.业务模式发展趋势

目前来说,风力发电机组设备供应商对自动化产品的选型起到决定性作用,而风场的投资和管理人员只要求风力发电设备稳定运行,对自动化品牌影响力不大。但相信随着风力发电设备市场竞争的小断加剧,风场投资和管理人员对风电设备所采用的自动化产品的影响力会越来越大。

风力发电自动化市场容量和增长预测

风力发电机组设备中用到的自动化产品种类较多,而且就金额来说,自动化产品占整个风力发电机组设备的成本也较大。

我们以1.5MW风力发电机组为例,来说明各种自动化产品在其风力发电机组设备成本中的大致比例。

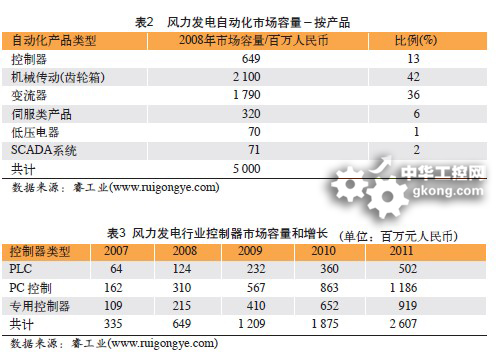

根据表2我们可以看到,发电机、齿轮箱、变流器以及伺服产品在风力发电机组设备成本中占比例较大。

我们对2008年风力发电市场自动化产品的容最估计为50亿元人民币(其中包括控制器、伺服类产品、齿轮箱、变流器、低压电器以及SCADA系统,不包括发电机)。

1.控制器市场的容量以及增长判断

2008年风电市场的控制器容量在6.49亿元人民币,比2007年增长93.7%,几乎是翻倍增长。

其中基于PC的控制方案仍是主流配置,在800kW级别机组以及800kW~2MW级别机组都有广泛应用。

其次是专用控制器,存800kW以上级别机组应用较多。而PLC的解决方案属于近几年开发的新方案,目前在800kW以下级别应用普遍,而在800kW以上级别机组的应用仍处于试验阶段。

我们对2007~2011年控制器市场容量的估计如表3所示。存控制器的增长趋势上,我们认为,基于PC的控制方式住未来几年内仍将是主流的选择方案,会随着风电市场的增速而同步增长,而PLC一旦在兆瓦级别的风机上应用成功,由于其性能稳定,且成本相对低廉,因此将获得高速增长。而专用控制器由于其成本高,开发性略有欠缺,因此增长速度会逐渐放缓。

2.机械传动在风电市场容量和增长判断

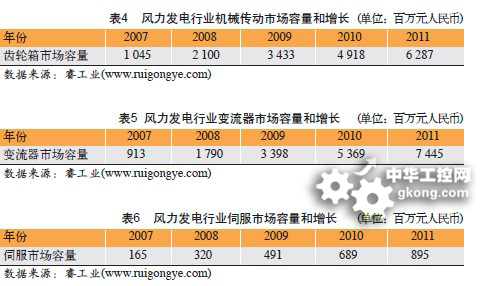

专用于风电行业的机械传动产品——增速齿轮箱在风力发电机组中属于关键部件,其价格较贵,一台兆瓦级别的双馈风力发电机,所配的增速齿轮箱价格就超过100万元人民币。2008年风力发电行业的增速齿轮箱市场容量在2l亿元人民币左右,较2007年增长100%。

2007~2011年风电行业机械传动市场容量的估计如表4所示。

但正如我们前面所述,增速齿轮箱主要用于变速双馈风力发电机组,前几年这种类型的机组发展非常迅速,因而带动齿轮箱市场的高速发展。

但我们预计,随着越来越多的风电机组生产厂家出于成本考虑,把开发重点放到变速恒频风力发电机,因为其采用直驱的方式,可以不用安装齿轮箱,因此变速恒频风力发电机组逐渐将成为市场的主流。

所以在未来的儿年中,我们预测齿轮箱的增长率将会低于风力发电设备的平均增长率。但变速双馈风力发电机组不会马上消失,相当长的时间内,两者将并存。

3.变流器市场容量和增长判断

变流器单体价格在风力发电机组中也较贵,一台1.5MW变速恒频风力发电机组所采用的全功率变流器价格也在80~100万元人民币。2008年风力发电行业变流器的市场容量在17.9亿元人民币,比2007年增长约96%,几乎翻倍增长。

风力发电行业变流器市场容量如表5所示。

但变流器市场在风电行业自动化产品中属于竞争略为激烈的产品,除了一些知名的国际供应商如ABB、西门子外,很多中国内地企业也初步具备变流器的研发、生产和制造能力,而且价格比国外品牌便宜很多。

因此我们认为,变流器的市场价格在未来几年下降会较为明显,其整个市场增长率会略低于风电行业本身增长率。尽管如此,到2011年其市场容量还是会达到74亿元的市场规模。

4.伺服产品市场容量和增长判断

伺服产品单体金额相对其他自动化产品来说较小,2008年其在风电领域市场规模约为3.2亿元人民币,较2007年增长100%,实现翻倍增长。

风力发电行业伺服市场容量和增长如表6所示。

伺服系统主要应用于变桨风力机组中,而目前各个风力机组供应商所研发和生产的产品都是基于变桨系统的机组,早期的定桨失速风电机组很少生产。

因此,我们可以认为,风电本身的发展速度和伺服产品在风电的增长速度可以相匹配。(电气中国)

相关新闻

- ▪ 从兼容到自主,亿维自动化品牌战略全面升级

- ▪ 中国科学院工业人工智能研究所与埃斯顿自动化签署具身智能机器人联合技术攻关协议

- ▪ 具身智能机器人学术研讨会暨产教融合共同体成立仪式圆满举行

- ▪ 埃斯顿携多款产品亮相法国国际工业博览会!

- ▪ 【2026合肥自动化暨机器人展】盛大开幕!首日人气爆棚,顶尖科技碰撞,智造风暴来袭!

- ▪ 罗克韦尔自动化发布《可持续发展 2025 年度报告》

- ▪ 罗克韦尔自动化推出 SecureOT 解决方案套件,助力强化工业网络安全韧性

- ▪ 罗克韦尔自动化汽车行业 OEM 精英工程师论坛成功举办

- ▪ 台达亮相SPS 2025:展示功能安全、弹性扩充智能方案

- ▪ 11月工控圈发生了这些瞩目的大事件

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元