我国工业景气指数止跌微升

http://www.gkong.com 2013-01-31 08:41 来源:经济日报

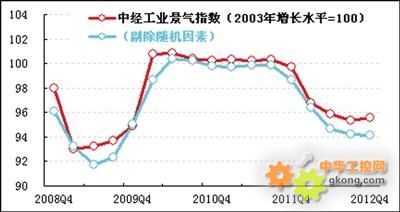

2012年四季度,中经工业景气指数为95.5,与上季度基本持平(微升0.1点),结束持续回落态势;中经工业预警指数为70.0,尽管仍处偏冷的“浅蓝灯区”,但已停止降温,并呈回暖征兆。

四季度,稳增长政策效果逐渐显现,国内需求开始好转,尤其是消费需求和房地产投资需求逐步回升。受此影响,工业景气度企稳回升,产销增长触底反弹,利润年内首次实现正增长,企业家信心开始恢复。2013年,工业景气度有望保持温和回升态势。

景气指数基本持平

2012年四季度,中经工业①景气指数为95.5(2003年增长水平=100②),与上季度基本持平(微升0.1点),结束了自2011年四季度以来持续回落的局面,呈现止跌企稳。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,销售、出口、税收、从业人数增速均呈现出底部回升态势,特别是企业利润由同比下降转为同比上升,仅投资增速小幅回落。

进一步剔除随机因素后,中经工业景气指数止跌趋稳(见景气指数走势图中的蓝色曲线),与上季度的景气指数持平,但比未剔除随机因素的指数值(见景气指数走势图中的红色曲线)低1.3点。这表明相关稳增长的宏观政策对逆转工业景气度持续下滑态势、提振市场信心发挥了重要作用。

预警指数停止降温

中经工业预警指数为70.0,与上季度持平,处偏冷的“浅蓝灯区”,但已停止降温。

从灯号变动情况看,与上季度相比,工业企业税金总额由“蓝灯区”回升至“浅蓝灯区”;固定资产投资由“绿灯区”降至“浅蓝灯区”,其余8个指标灯号维持不变。这表明四季度工业经营整体处于平稳状态,而税收的回暖和投资增速回落表明工业经济企稳回升的同时,结构进一步优化。

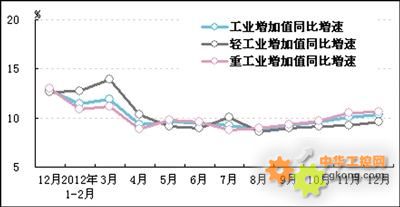

工业生产增速逐月回升

工业增加值同比增速自9月份开始持续回升,到12月为止,分别回升0.3、0.4、0.5和0.2个百分点。其中,9月至12月,轻工业增速分别为9%、9.1%、9.2%和9.6%,重工业增速分别为9.3%、9.7%、10.5%和10.6%,轻重工业均呈现加速回升的态势,重工业回升势头更加显著。

销售增长开始反弹,出口增长略有好转,价格低位趋稳

经初步季节调整,四季度工业企业主营业务收入同比增长12.2%,增速比上季度回升4.4个百分点,由2011年四季度开始的增速持续放缓转为回升;工业企业出口交货值同比增长8.7%,比上季度回升4.4个百分点。这表明国内外两个工业品市场均发出企稳回暖信号。

工业企业主营业务收入好转得益于国内外订单的持续增长。从国内看,自9月份开始,国内制造业采购经理人指数的新订单指数分别为49.8%、50.4%、51.2%和51.2%,呈持续好转态势,且于10月回升至荣枯分界点之上。

从国际看,9月起我国制造业出口新订单指数亦持续好转,9至12月分别为48.8%、49.3%、50.2%和50.0%。这主要是新兴发展中国家市场需求有所上升,1至12月我国对东盟、南非、巴西出口累计同比增长20.1%、14.7%和5.0%,比1至9月累计同比增速分别回升3.5、3.9和1.8个百分点。

不过,四季度工业企业出口交货值占主营业务收入比重为11.6%,比上季度回落0.3个百分点,表明出口动能依然不足,国际市场尚存在诸多不确定性,特别是欧债危机的持续发酵以及钓鱼岛事件将继续影响我国对欧洲、日本的出口。

值得注意的是,主营业务收入增速的回升(包括出口交货值增速回升)与同比基数较低也有一定的关系。

受国内外市场需求好转的影响,工业品价格呈现止跌趋稳的走势。9月开始,工业生产者购进价格和出厂价格同比跌幅不断收窄,至12月,购进价格同比下跌分别为4.1、3.3、2.8和2.4个百分点;出厂价格同比跌幅分别为3.6、2.8、2.2和1.9个百分点。虽然工业品价格下跌趋势得以抑制,但回暖基础尚不稳固。工业生产者出厂价格在10月环比上涨0.2%之后,11月和12月连续2个月环比下跌0.1%;工业生产者购进价格在9月、10月环比分别上涨0.1%,11月和12月环比分别下跌0.2%和0.1%。9月以来工业品价格的走势体现出国际市场回暖的脆弱性和国内产能过剩的压力。未来工业品价格走势既取决于国内外经济回暖的程度,也与美、欧等经济体量化宽松货币政策对全球大宗产品价格可能产生的影响相关。

库存增长继续回落,去库存化阶段尚未结束

经初步季节调整,工业企业产成品资金同比增速延续持续下滑态势,截至四季度末,降至7.9%,增速比上季度回落2.3个百分点,且低于销售收入增速。根据库存变化滞后于销售变化的规律,2013年一季度仍可能继续处于去库存化阶段。去库存化阶段何时结束,回补库存何时开始,力度如何,均会对下一阶段工业经济整体走势产生影响。而这在很大程度上取决于销售的回升是否具有持续性。

利润由降转升

经初步季节调整,四季度工业企业利润总额同比增长16.7%,扭转了过去连续三个季度利润同比减少的局面;工业企业销售利润率为6.5%,比上季度回升1.2个百分点,出现明显提升;企业亏损面降至14.0%,比上季度减少1.9个百分点。销售收入增速的回升和原材料价格的持续回落是工业企业利润恢复增长的主因。

税收增速回升

经初步季节调整,四季度工业企业税收总额同比增长12.7%,比上季度回升8.4个百分点,增速由连续四个季度的下滑转为回升;税收总额占销售收入的比重为4.2%,与上季度持平。这表明工业销售收入增长加快、利润增加均带动企业税收增长的加快。

应收账款增速略有回升

截至四季度末,经初步季节调整,工业企业应收账款净额同比增长15.9%,比上季度回升0.3个百分点。应收账款的周转天数为30天,连续三个季度持平。在销售收入回升比较明显的情况下,企业应收账款未见加速增长,表明目前企业资金周转状况基本平稳,稳健货币政策的实施对于保证市场资金流动的稳定发挥着积极作用。

投资增速继续下行

2012年,工业企业固定资产投资同比增长20%,比前三季度累计增速回落2.5个百分点。

在销售回暖的同时投资增长出现回落,体现了结构调整的成效。其中,受扩大消费政策、产业结构调整政策及房地产投资需求回暖的影响,与消费相关的食品、饮料、家具等轻工制造业,与结构调整产业升级有关的装备制造业,以及与节能环保相关的废弃资源综合利用等行业投资增长相对较快;而投资增长较慢的主要是产能相对过剩的煤炭、钢铁、船舶、电气机械等行业。行业投资快慢主要取决于行业未来发展前景,以上结果表明,工业投资的适度回落也体现出在当前的经济转型期,产业结构和投资、消费结构在发生积极的变化。

就业增速由降转升

截至四季度末,经初步季节调整,规模以上工业企业从业人数同比增长1.6%,比上季度回升0.3个百分点,呈止跌回升态势。在生产加速的带动下,各行业用工状况均有所好转,其中,减员较为显著的纺织服装业用工虽仍低于上年同期水平,但与上季度相比仍有所增加;吸纳劳动力最多的IT制造业的用工增长速度显著加快;大多数重化工业用工继续保持良好的增长态势。

编辑精选

工控原创