中国DCS控制系统行业:本土品牌阵营以中控技术与和利时为代表

http://www.gkong.com 2024-04-11 09:31 来源:智研瞻行业报告

DCS控制系统行业定义

DCS控制系统(Distributed Control System)是一种先进的工业自动化控制系统,它的核心理念是将控制功能分散到多个独立的控制器上,并且通过网络将这些控制器相互连接起来,同时将操作显示集中在中央监控站进行统一管理。这种系统设计基于计算机技术、通信技术、控制技术和CRT显示技术(现代已普遍替换为更为先进的可视化技术)的高度集成,旨在实现工业生产过程中复杂的控制任务。

在DCS系统中,各个控制器负责监视和控制现场设备,比如传感器、执行器和其他工艺设备,每个控制器都能独立处理一部分控制任务,增强了整个系统的稳定性和可靠性。系统采用了冗余设计、容错机制、故障自诊断及自动处理技术等手段,确保即使某个部分发生故障,整体系统仍能保持高效运行。

DCS控制系统行业分类

以产品种类为分类标准,DCS控制系统行业可以细分为硬件、软件和服务三个主要部分。硬件包括DCS系统所需的各类板卡、机柜和外设等;软件则涉及系统控制逻辑、操作界面等方面的开发与应用;服务则涵盖了系统集成、维护和技术支持等。

DCS控制系统行业发展历程

DCS控制系统的发展历程始于20世纪70年代中期,当时由于计算机技术的飞速发展和工业自动化需求的增加,传统的中央集中控制系统(CCS)逐渐无法满足工业生产的复杂性和灵活性要求。在这个背景下,DCS系统应运而生,标志着工业控制从集中式向分散式的转型。1975年,美国霍尼韦尔公司率先推出了世界上第一套DCS系统,命名为TDC-2000。这套系统采用了当时先进的微处理器技术,实现了控制任务的分散执行和监控管理的集中操作,迅速在石化、电力等工业领域得到了应用。随后的20世纪80年代,DCS系统经历了快速的发展期。更多的企业和品牌加入到DCS市场的竞争中,如横河、西门子、ABB等。这个时期的DCS系统开始采用更加先进的计算机技术,如32位处理器和冗余容错技术,提高了系统的性能和可靠性。同时,图形用户界面和交互式操作的应用使得系统的使用更加直观便捷。

进入20世纪90年代,随着信息技术和网络通信技术的发展,DCS系统开始集成更多的先进功能,如远程监控、数据分析、以及与企业信息管理系统(如ERP、MES)的集成。这些功能的加入使得DCS系统不仅能够完成过程控制任务,还能够提供生产管理和决策支持。到了21世纪初,DCS系统已经发展成为高度集成、智能化的系统。它们能够支持多种通信协议,与现场总线、智能设备和物联网无缝对接,实现了数据的高度共享和系统的深度互联。此外,高级控制策略如模型预测控制、实时优化等也被广泛应用于DCS系统中,进一步提升了工业生产的效率和质量。

图表:DCS控制系统行业发展历程

DCS控制系统行业上中下游

DCS控制系统的上游行业涵盖了一系列专门提供相关组件与服务的领域,包括电子元件、软件、通信设备、机械和结构设计,以及提供系统集成、安装调试和维护培训等服务。在下游应用方面,DCS系统广泛应用于石化、电力、冶金、造纸、食品饮料、制药和环保等多个关键工业领域。在这些领域中,DCS系统的角色至关重要,它监控和控制着生产过程的关键参数,比如温度、压力、湿度等,以确保产品质量、提升生产效率、保障工厂安全并符合环保标准。

我国DCS控制系统行业市场规模和增长率

目前,我国DCS控制系统(分布式控制系统)的核心应用行业主要包括化工、电力和石油三大领域。据统计数据显示,截止到2021年,化工行业对DCS系统的应用规模已达到41.41亿元人民币,在整个市场中的比重高达37.24%,居于首位;紧随其后的是电力行业,其对DCS的市场规模为26.28亿元人民币,占比23.63%;而石油行业对DCS的使用规模也不容小觑,总计金额为21.56亿元人民币,占据市场份额的19.43%。可见,这三大支柱产业对DCS控制系统的依赖程度深厚,且在各自领域中发挥了重要作用。

当前,在我国DCS(分布式控制系统)市场上,本土品牌阵营以中控技术与和利时为代表,占据了举足轻重的地位。与此同时,来自海外的竞争力量主要来自欧美企业和日本企业,如欧美系的艾默生、ABB、西门子和霍尼韦尔,以及日系代表横河电机。在细分领域方面,电力行业的DCS供应主力军主要围绕艾默生、和利时、ABB和西门子展开;化工行业的竞争格局则以中控技术、和利时、横河电机以及霍尼韦尔为核心参与者;而在石化领域,中控技术、艾默生、霍尼韦尔及横河电机则处于领先地位。近年来,得益于技术进步、国家政策的有力支持以及企业发展战略的适时调整,本土品牌的市场份额呈现出明显的上升趋势。自2016年以来,本土DCS品牌市场占有率从46.35%稳步攀升至2021年的55.72%,显示出本土企业在国际竞争中不断壮大自身实力,逐步提高市场竞争力的积极态势。

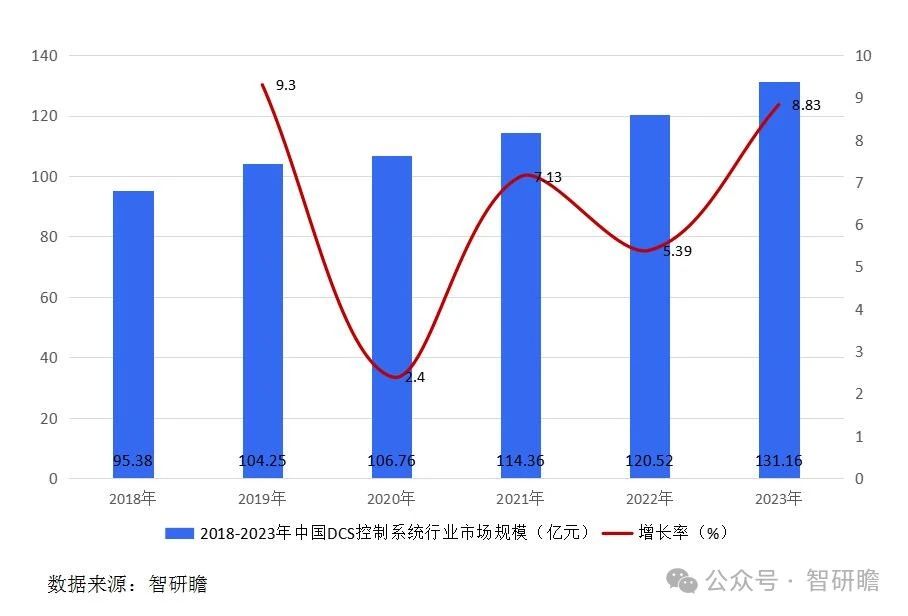

据智研瞻统计显示,2018年中国DCS控制系统行业市场规模95.38亿元,2023年中国DCS控制系统行业市场规模131.16亿元,同比增长8.83%。2018-2023年中国DCS控制系统行业市场规模如下:

图表:2018-2023年中国DCS控制系统行业市场规模

DCS控制系统行业政策

我国DCS控制系统行业的发展受到了国家政策的高度重视与积极引导。近年来,政府相继出台了一系列政策文件,旨在推动DCS控制系统的技术创新、国产化替代和产业升级。例如,国家发改委、工信部等部门多次强调工业自动化控制系统的自主研发与产业化,鼓励和支持企业开展关键核心技术攻关,打破外国技术垄断,提升我国工业自动化领域的自主可控能力。在产业政策层面,国家通过实施智能制造、“中国制造2025”、工业强基工程等国家战略,明确提出要大力发展高端装备制造业,提升关键基础零部件、元器件和控制系统等核心部件的自主制造水平,这为DCS控制系统行业提供了强有力的战略支持和广阔的市场空间。

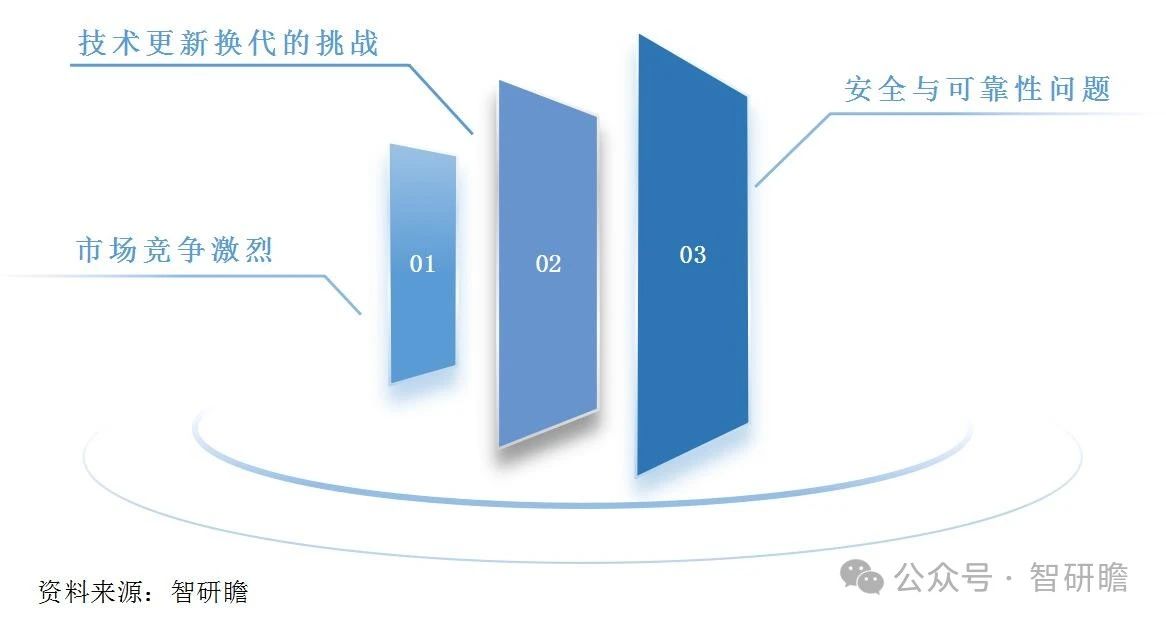

DCS控制系统行业存在的问题

1.技术更新换代的挑战:随着工业自动化技术的快速进步,DCS系统需要不断地进行技术更新和换代以保持竞争力。然而,这要求企业投入大量的研发资源,对于中小型企业来说可能是一项重大负担。同时,由于技术发展的不确定性,企业很难准确预测未来的技术趋势,因此可能会在错误的方向上投入资源,导致成本的增加和市场的错失。

2.市场竞争激烈:DCS控制系统的市场竞争激烈,国内外许多企业都在争夺市场份额。大型跨国公司凭借品牌影响力、技术优势和资金实力,占据了市场的主导地位。而其他企业为了获得一席之地,不得不降低价格,这可能会导致利润空间的缩小,甚至引发恶性竞争。此外,新兴市场的本土企业也在不断崛起,利用对当地市场的深入了解和成本优势,对传统企业形成挑战。

3.安全与可靠性问题:随着工业互联网的发展,DCS系统的网络安全问题变得越来越突出。黑客攻击和病毒入侵可能导致生产线停工,甚至发生安全事故,给企业带来巨大的经济损失和信誉风险。另外,随着系统复杂性的增加,系统的稳定性和可靠性也面临挑战。如何确保在各种环境下都能稳定运行,成为DCS系统必须解决的问题。

图表:DCS控制系统行业发展障碍

DCS控制系统行业发展前景预测

随着全球工业化进程的不断推进,特别是在发展中国家,对自动化系统的需求持续增长。这些国家正在经历工业化的快速发展阶段,对于提高生产效率、降低人工成本、提升产品质量的需求日益迫切,这为DCS系统提供了巨大的市场空间。其次,工业4.0和智能制造的趋势为DCS系统行业带来了新的发展机遇。随着物联网、大数据、人工智能等技术的融合应用,DCS系统不仅在传统的流程控制领域继续发展,还能够参与到更加智能化的生产管理中,如设备的健康监测、预测性维护、优化决策等方面,这些都要求DCS系统具备更高的智能化和数据分析能力。

环保法规和安全生产标准的提高也促使了DCS系统的更新升级。为了遵守越来越严格的环境保护和工人安全的规定,工业企业需要采用更先进的控制系统来确保生产过程既高效又安全,这进一步增强了DCS系统的需求。技术创新是推动DCS行业发展的关键因素。随着信息技术和传统控制技术的深度融合,未来的DCS系统将更加强大、智能和灵活。例如,云计算的应用可能使DCS系统实现远程监控和维护,5G技术则能提供更快的数据传输速度和更低的延迟,而增强现实(AR)和虚拟现实(VR)技术可以用于系统的培训和维修工作。

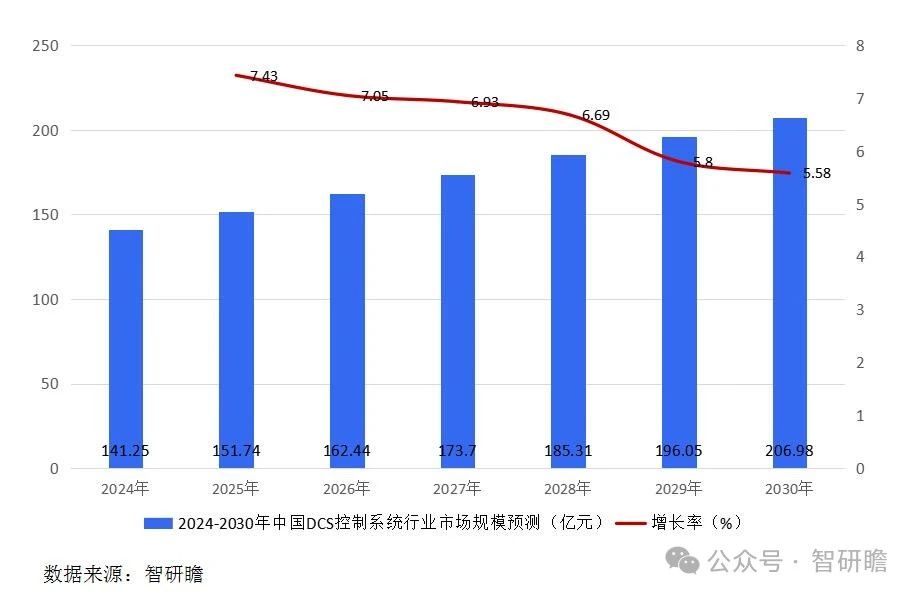

据智研瞻预测,2024-2030年中国DCS控制系统行业市场规模增长率在5%-8%,2030年中国DCS控制系统行业市场规模206.98亿元,同比增长5.58%。2024-2030年中国DCS控制系统行业市场规模预测如下:

图表:2024-2030年中国DCS控制系统行业市场规模预测

相关新闻

- ▪ 行业首本!和利时参编《2023中国工业设备智能运维产业发展蓝皮书》重磅发布

- ▪ 国际殊荣!和利时OCS工业光总线控制系统斩获2024德国红点产品设计奖

- ▪ 颠覆DCS系统,点燃AI引擎 | 中控技术重磅新品将于6月在新加坡全球首发

- ▪ 以“新”提质,以“质”向远 | 和利时助力大规模设备更新行动

- ▪ 喜获双奖!和利时科技成果荣获“2023年度中国石油和化工自动化行业科学技术奖”

- ▪ “玲龙一号”全球首堆“神经中枢”开始安装

- ▪ 全球首次突破!和利时助力世界首台(套)300兆瓦级压缩空气储能电站并网发电

- ▪ 和利时实力入选2023年工业安全系统典型应用示范案例名单

- ▪ 携手共赢,扬帆起航——和利时智能公司2024年产品推介会呼和浩特站成功举办

- ▪ 深耕不辍 科教兴局——和利时助力呼和浩特局集团有限公司高铁新技术新设备新标准技术交流会圆满结束

编辑精选