《全球工业机器人产业专利分析报告》发布

http://www.gkong.com 2016-12-21 09:05 来源:合享新创科技情报

近日,合享新创对外发布了《全球工业机器人产业专利分析报告》,报告数据显示,全球工业机器人领域中,上游零部件和下游应用领域的专利申请量相当,其中,控制系统相关的专利申请量最大,减速器所占成本比例最大,但是其相关专利的申请量却不多。 报告分析认为,虽然从全球范围来看工业机器人产业已经进入成熟期,但是,伴随“智能制造”时代制造业产业结构优化升级的需求增加,工业机器人上游各零部件及中游集成与制造技术会进一步细化、深化,工业机器人技术向下游的应用领域会持续拓展,同时随着企业间以技术为目标的合作、并购等交易行为日益频繁,未来透过专利数据分析将得出更有市场价值的参考。

重要数据及分析结论:

工业机器人领域的研发主要集中在日本、中国、韩国、欧洲和美国。

日本为最大的技术来源国和目标市场国, 中国为第三目标市场国。

在中国前20位工业机器人专利申请人中,外企占据半壁江山,上海交通大学是中国国内最主要的工业机器人专利申请人。

国际巨头均布局了大量的核心控制硬件、控制部件和驱动系统专利,牢牢把握住了在核心零部件领域的垄断地位。

在中国发生的专利转让与许可中,下游专利占比最高。

上游:核心零部件领域专利为外国企业垄断

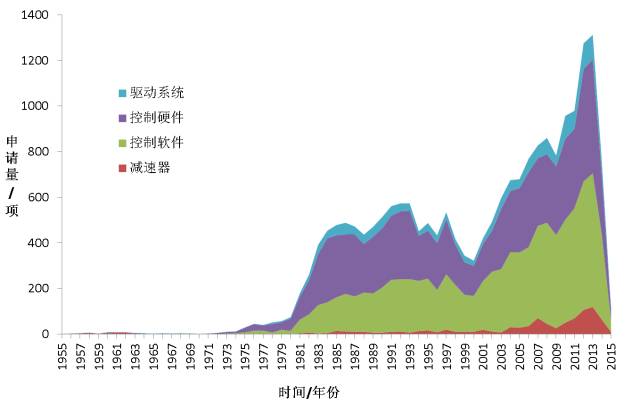

在1954-1976年的工业机器人产业萌芽期、示教机器人时期,专利申请数量增长缓慢,减速器、控制硬件、控制软件和驱动系统的专利申请量也非常小(图1)。在1977-1990年的工业机器人产业发展期、感知机器人时期,随着工业机器人产业转移至日本,造就的发那科、安川、松下、不二越、纳博特斯克和哈默纳科等一大批日本工业机器人龙头企业,带动着工业机器人专利申请量的快速增长,显然,也带动了日本具有垄断地位的核心零部件专利申请量的上升。感知机器人复杂的控制要求,致使控制硬件、控制软件的专利申请量急剧增长。减速器的专利申请量虽然少且增长一直很平稳,但是,由于相关核心技术由日本的纳博特斯克和哈默纳科绝对垄断着,而且这两家公司与工业机器人领先企业具有绑定式合作关系,减速器一直是工业机器人总成本中占比最高的。

图1 工业机器人上游核心零部件专利申请状况

截至目前,核心零部件减速器、控制硬件、控制软件和驱动系统仍旧是限制我国工业机器人产业发展的瓶颈。随着20世纪90年代中后期至今工业机器人产业向中国转移,结合中国国情及制造业产业结构升级调整的强烈需求,为了尽快突破这些瓶颈限制,提升中国工业机器人的竞争力,中国在工业机器人上中下游领域进行了大量的专利布局。中国工业机器人专利申请量的增长,带动着全球工业机器人专利申请量的大幅增长,也带动着核心零部件专利申请量的增长。

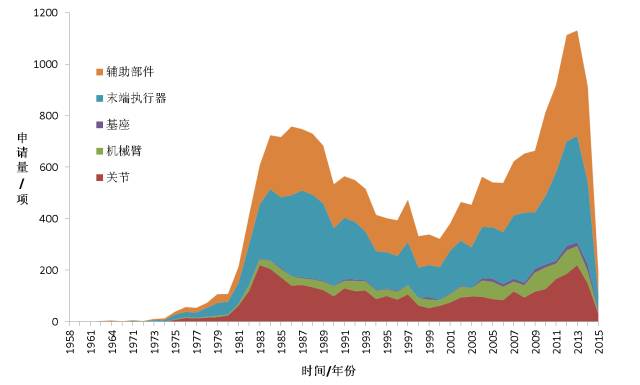

1977-1990年,示教机器人升级为感知机器人,感知技术的出现,不仅促进了控制硬件、控制软件的大发展,对机器人抓手和传感器等末端执行器及机器人关节和机械臂等的性能要求也大大提高了,带动了机器人末端执行器、关节、机械臂等零部件专利申请量的爆发式增长(图2)。随着工业机器人产业在20世纪90年代后期进入成熟期,末端执行器、关节、机械臂等零部件的专利申请放缓,呈现下降趋势。但是,工业机器人产业第二次转移又带动了这些领域专利申请量的提升,原因在于,工业机器人产业向中国的转移,激发了中国申请人的极大创新激情,由于核心零部件领域都为外国企业所垄断,我国申请人的专利多布局在末端执行器、关节、机械臂等非核心零部件领域。

图2 工业机器人上游其他零部件专利申请状况

中游:中国拉动集成与制造专利申请量持续走高

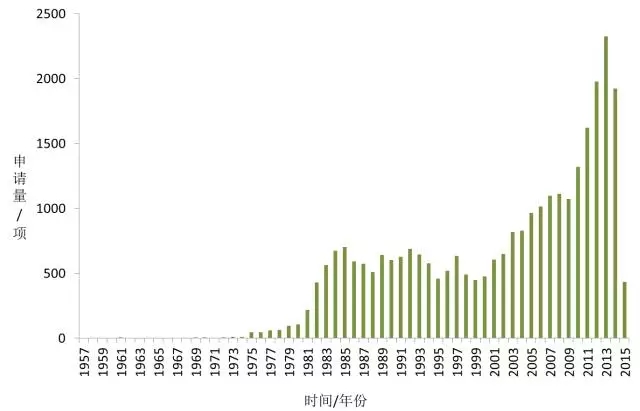

工业机器人中游集成与制造的专利申请状况与全球的工业机器人专利申请状况完全一致(图3)。工业机器人最终的生产目的是应用于下游各生产领域,所以,其集成与制造在每一时期都很重要。产业萌芽期,工业机器人发展缓慢,相关的专利申请都非常少。在产业发展期,工业机器人集成与制造的相关专利急剧增长。20世纪90年代后期至今,工业机器人产业处于成熟期,国外申请人的专利申请趋于平稳,但是,基于中国发展成为全球第一大工业机器人市场,中国的创新激情高涨,中国80%以上的工业机器人企业从事的是机器人集成与制造工作,相关的专利申请也是最多的,这直接带动了全球工业机器人集成与制造专利申请量的持续高升。

图3 工业机器人中游集成与制造专利申请状况

下游:工业机器人技术应用领域不断扩张

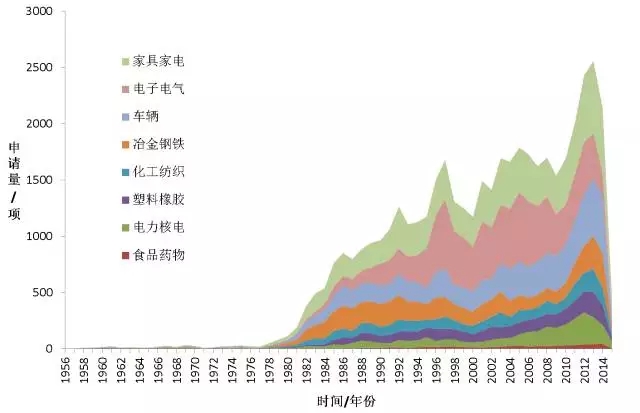

随着技术的进步,工业机器人的应用领域也在快速扩张,工业机器人可谓是在各个行业开花结果,在各领域的应用都呈现持续上升的趋势(图4)。随着全球工业4.0改造的逐步深化,工业机器人的应用领域将进一步扩张、应用量将大幅增加。业内外专家认为,工业机器人的未来趋势必将是以大数据为前提,其更多功能将融入“互联网+”元素,将更讲究安全性和灵敏性。

图4 工业机器人下游各应用领域专利申请状况

汽车行业是应用工业机器人最为广泛的行业,在整车及零部件生产的弧焊、点焊、喷涂、搬运、涂胶和冲压等工艺中大量使用。在发达国家,汽车工业机器人占机器人总保有量的53%以上。在中国,50%的工业机器人应用于汽车制造业,其中50%以上为焊接机器人。我国处于汽车拥有率上升时期,未来几年工业机器人的需求将会呈现出高速增长趋势,工业机器人在我国汽车行业的应用将得到快速发展,并极大提升汽车产业效率和科技含量。

塑料橡胶几乎无处不在:从汽车和电子工业到消费品和食品工业都有塑料橡胶的身影。工业机器人不仅适用于在净室环境标准下生产工具,而且也可在注塑机旁完成高强度作业。采用工业机器人通过注塑机和工具加工生产用于精加工的创新型精细耐用的成品或半成品,生产工艺更高效、经济更可靠。

据有关数据表明,在电子电气行业,产品通过机器人抛光,成品率可从87%提高到93%。

在高污染、高温或外部环境恶劣的冶金钢铁领域,工业机器人表现非凡,它不仅防水、防灰尘,而且耐脏、耐高温,在冶金注塑、运输极为沉重的工件、去毛边、磨削或钻孔等精加工作业环节以及表面检测环节具有不可比拟的优势。工业机器人的应用可以确保生产的经济效益和竞争力并减轻员工繁重的工作。

在化工领域,目前应用最多的主要是洁净机器人。很多现代化工业品生产要求精密化、微型化、高纯度、高质量和高可靠性,产品生产中要求有一个洁净的环境,洁净度的高低直接影响产品的合格率,随着未来更多的化工生产场合对于环境清洁度的要求越来越高,洁净机器人将会得到更进一步的利用。

在家具家电领域,降低工艺成本,提高生产效率成为重中之重,“机器换人”成为新工业红利。

工业机器人领域专利运营态势

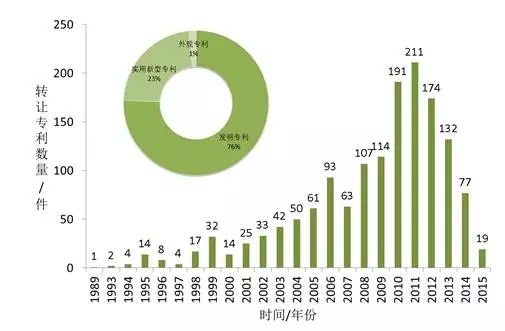

报告显示,在中国申请的工业机器人专利中,有4.75%发生过转让、0.94%发生过许可。随着我国工业机器人专利申请量的逐年增加及我国制造业结构调整优化对工业机器人技术转移转化需求的增长,发生转让的工业机器人专利在逐年增加,而高价值的发明专利占比达到76%(图5)。

图5 中国工业机器人专利转让状况

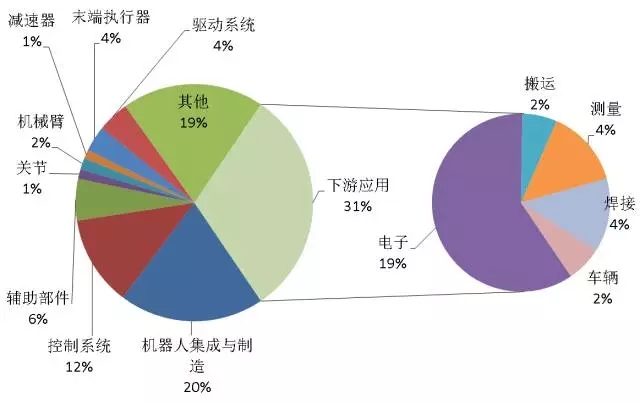

在发生转让的专利中,下游应用方面的专利占比最高,其次是机器人集成与制造方面的专利(图6),分析认为,下游应用市场由于产业交叉合作频次更高,且为中国企业专利布局集中地带,因此表现出更为旺盛的交易需求。

图6 被转让专利的技术主题分布

转让数量前50名的申请人中,国外申请人(松下、三星、日立、库卡、ABB、爱普生、丰田、索尼、住友)的转让总量超过一半,但是,他们都是将专利转让给了兄弟子公司或所属国家的其他公司,并未转让给其他国别企业,对外进行技术封锁。

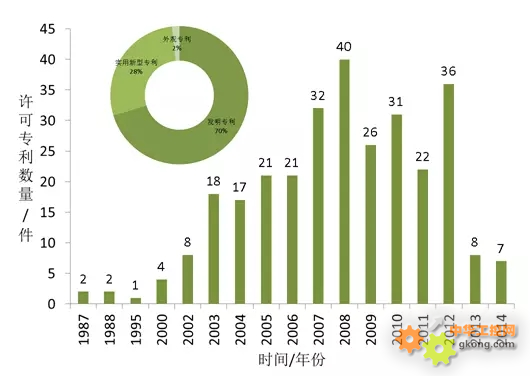

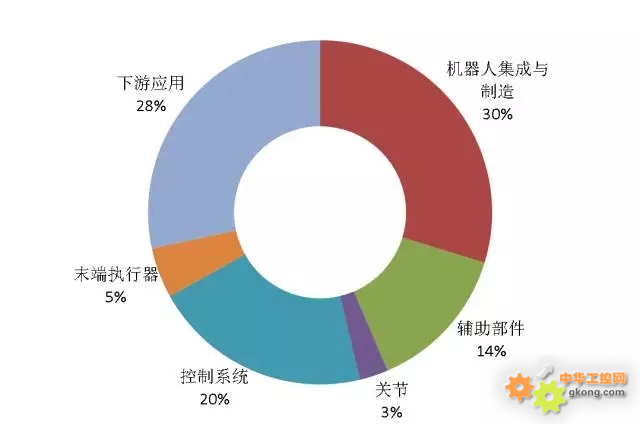

中国工业机器人专利许可状况与转让状况类似,呈现出逐年上升的趋势,同样是发明专利占比最大(图7)。被许可专利的内容主要包括机器人集成与制造、下游应用、控制系统和辅助部件等(图8)。

图7 中国工业机器人专利许可状况

图8 被许可专利的技术主题分布

此外,在专利许可方面存在着国外申请人将专利许可给中国申请人的情况,例如,株式会社日立制作所申请的专利CN1015501B、CN87105193A、CN1021262C和CN1033904A许可给中华映管(福州)有限公司。

虽然从全球范围来看工业机器人产业已经进入成熟期,但是,随着智能制造时代制造业产业结构优化升级的需求增加,为工业机器人提供了无比旺盛的市场需求空间。随着工业机器人技术水平的提升与应用的推广,工业机器人上游各零部件及中游集成与制造技术会进一步细化、深化,工业机器人的应用领域会持续拓展,同时随着企业间以技术为目标的合作、并购等交易行为日益频繁,未来通过专利数据分析将得出更有市场价值的参考。

《全球工业机器人产业专利分析报告》由北京合享新创信息科技有限公司制作发布,报告从产业链、企业链、技术链及竞争情况入手,全面梳理了工业机器人产业的发展现状,并以专利数据为主要切入点,统计了全球工业机器人专利申请、许可、转让、诉讼等情况,进而揭示了该产业领域关键技术点、主要创新主体、技术创新调整趋势及相互间的研发合作情况。(数据来源:incoPat)

编辑精选

工控原创

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图