新闻详情

2023年中国减速机行业竞争格局及市场份额分析 企业市场集中度较高

http://www.gkong.com 2023-12-19 14:47 来源:前瞻产业研究院

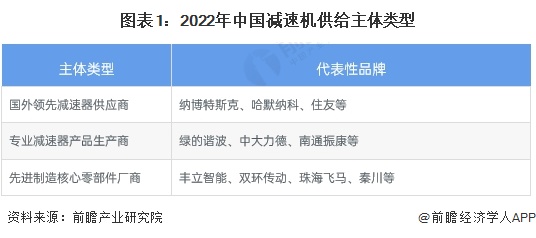

1、中国减速机平板供应主体类型多样

从中国减速机平板供应主体类型来看,减速机平板产品供应主体主要包括以纳博特斯克、哈默纳科、住友为代表的国外领先减速器供应商,以绿的谐波、中大力德、南通振康为代表的专业减速器产品供应商,以及丰立智能、双环传动、珠海飞马、秦川等先进制造核心零部件厂商。

2、中国减速机行业市场份额

根据高工统计数据,谐波减速器方面,供应企业主要包括哈默纳科、绿的谐波、来福、新宝、同川、大族、福德等。2021年日本哈默纳科和新宝在中国的销量市占率分别同比下滑1.5%和1.6%,绿的谐波销量市占率同比提升3.7%。

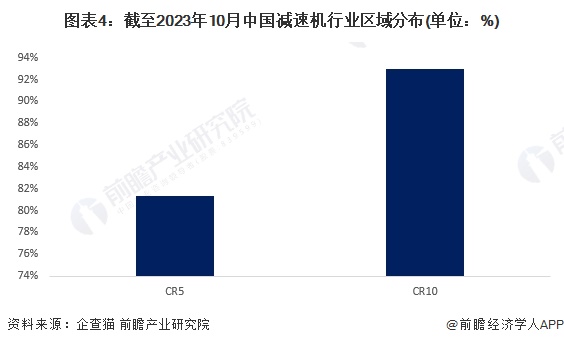

3、中国减速机行业区域集中度较高

据企查猫统计数据,截至2023年10月,全国共有减速机生产制造企业5766家,其中山东省减速机企业数量最多,为1694家。减速机区域集中度CR5为81%;CR10为93%。

从企业集中度来看,减速机行业企业数量较多,企业市场集中度较高。未来,随着行业发展的不断成熟,中国减速机市场集中度仍将进一步提高。

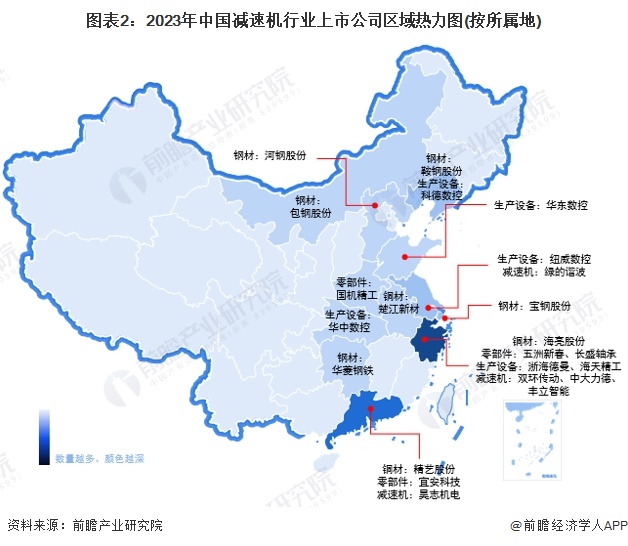

4、中国减速机行业企业布局及竞争力评价

减速机行业的上市公司中,不同公司业务区域布局存在较大差异,其中中大力德境内业务占比最大,丰立智能在国外业务布局上则更为积极;同时,绿的谐波减速机业务占比最高,减速机经营最为集中。

5、中国减速机行业竞争状态总结

从五力竞争模型角度分析,目前,我国减速机行业供给企业持续增加,行业毛利率较高,对潜在竞争者具有较大的吸引力;上游减速机零部件供应商具备较强的议价能力;在下游议价方面,部分大规模用户具有较强的议价能力。

相关新闻

- ▪ 埃夫特肖永强专访:全球机器人工业主战场在中国,国产品牌优势和竞争力已得到展现

- ▪ 全球首台商用协作机器人制造商:拒绝价格战,大力引入人工智能

- ▪ 力速兼备·臻至高效 | 库卡60kg SCARA机器人重磅发布,为“锂”而来

- ▪ 实力认证|FANUC被评为“2024年全球百强创新企业”

- ▪ 下一个万亿产业?一图看懂人形机器人产业图谱

- ▪ 北京人形机器人创新中心出席北京人形机器人产业联盟成立大会,发布业内首个具身智能数据集方案

- ▪ 旗舰新品、西门子官宣、央视亮相!节卡机器人闪耀汉诺威工业博览会,全球智造再升级

- ▪ 技术领跑、性能升级 美的工业技术携谐波减速机亮相2024汉诺威工业博览会

- ▪ 国产化率首超50% 工业机器人进出口形势逆转

- ▪ 黄仁勋最新对话:人形机器人将成为主流,售价会跟廉价汽车差不多

编辑精选

版权所有 中华工控网 Copyright©2024 Gkong.com, All Rights Reserved