新闻详情

【干货】2024年中国精密仪器行业产业链现状及市场竞争格局分析 企业分布较为分散

http://www.gkong.com 2024-02-26 14:43 来源:前瞻产业研究院

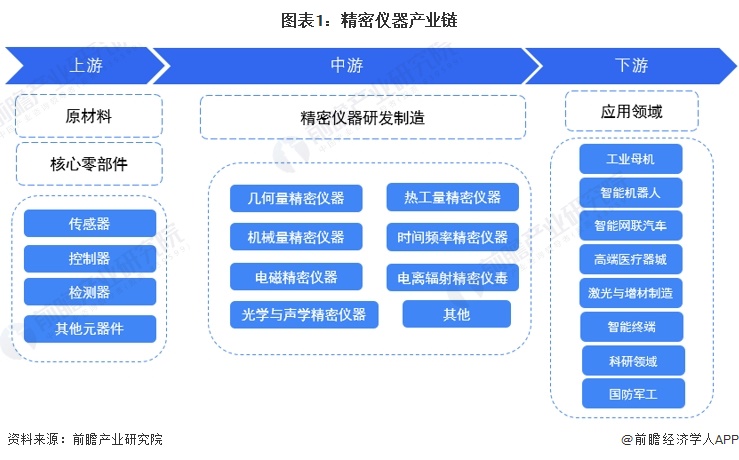

精密仪器产业链全景梳理

从产业链来看,上游和中游是产业核心。精密仪器产业链上游主要是原材料、核心元器件、生产加工设备等。中游则主要是精密仪器研发制造生产企业,而其中仪器设计、研制以及品牌运作等是关键环节,而组装制造的产业链价值相对有限。下游是应用领域,主要包括科研、工业、汽车、医药制造、国防、先进制造等,精密仪器与下游联系紧密,目前与热门领域相关的精密仪器受到的市场和资本的关注度更高。

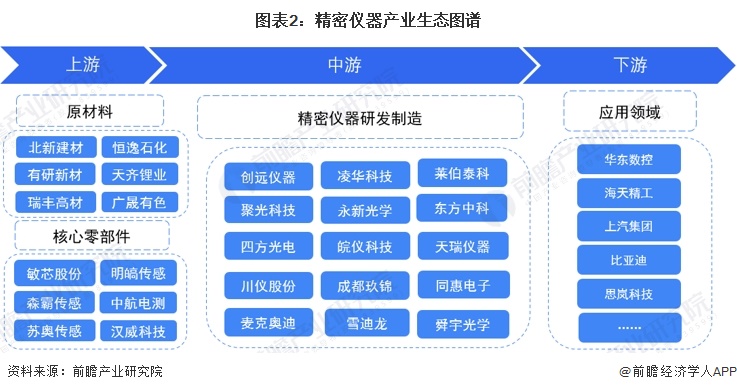

精密仪器产业链上游原材料供应企业主要有恒逸石化、有研新材和广晟有色等企业;核心零部件有敏芯股份、森霸传感、中航电测等企业。精密仪器产品较多,因此精密仪器产业链中游参与企业数量较多,主要有创远仪器、凌华科技、莱伯泰科、聚光科技、永新光学等企业。精密仪器下游应用领域广,包括了工业、科研和先进制造等行业,参与者众多,主要有华东数控、海天精工、上汽集团和比亚迪等企业。

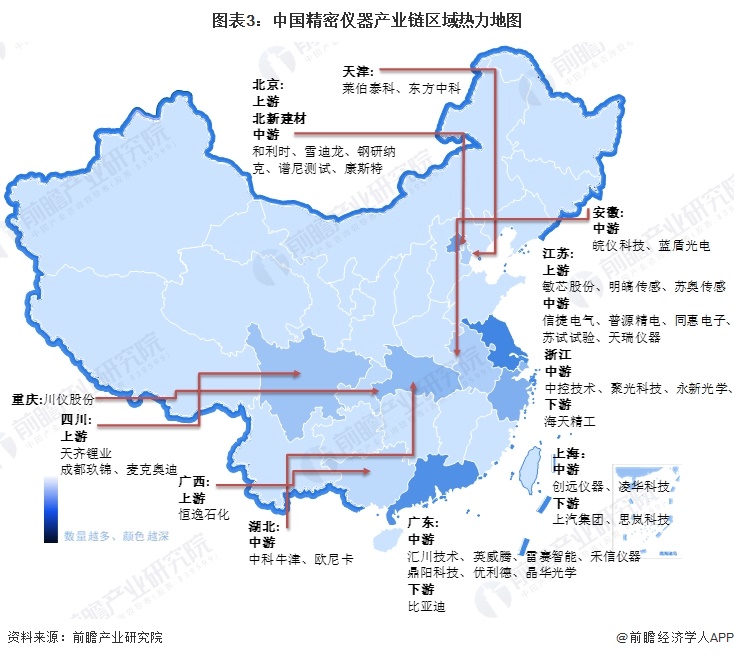

精密仪器产业链区域热力地图

精密仪器产业上游企业主要分布在江苏地区,下游应用领域广,企业分布较为分散,而中游企业主要分布在广东省和江苏省。

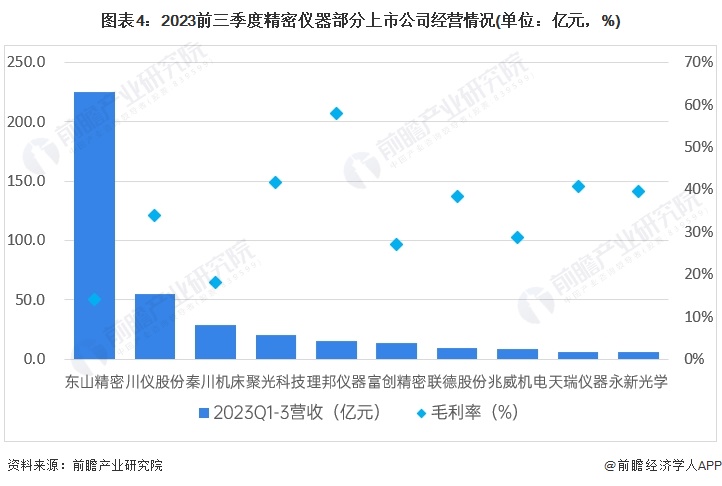

精密仪器上市公司经营情况

从中国精密仪器产业代表性企业经营情况来看,东山精密收入超过200亿元,川仪股份超过50亿元。毛利率方面,理邦仪器超过50%,其次聚光科技、天瑞仪器、永新光学接近40%。行业整体经营情况良好。其他上市公司经营情况如下:

注:上市公司暂未公布精密仪器的具体收入,上图为根据具体产品类别进行初步统计,具体以公司官网发布为准

精密仪器行业代表性上市企业最新投资布局

从中国精密仪器产业代表性企业的对外投资来看,2023年精密仪器产业代表性上市企业最新投资动向如下:

相关新闻

- ▪ 禾信仪器2023年度净亏损9610.61万元,亏损扩大

- ▪ Spectrum仪器被应用于更小、更轻且更具成本效益的新一代EPR波谱仪

- ▪ 【行业深度】2024年中国精密仪器行业竞争格局及市场份额分析 市场集中度较低

- ▪ 选择陶瓷测量元件压力变送器的7大理由

- ▪ VEGA非接触式同位素测量仪表有效提升催化剂连续再生装置的物位控制

- ▪ 恩德斯豪斯全球第一台DN3000电磁流量计成功下线

- ▪ 行业翘楚汇聚,IMCA 2024华南测试测量产业大会暨展览会启航在即

- ▪ 新质生产力火爆“出圈”,仪器仪表制造业该如何发力?

- ▪ 3月1日,这些仪器仪表领域国家标准开始实施

- ▪ 重磅!2024年中国及31省市精密仪器行业政策汇总、解读及发展目标分析 加强行业高端化发展步伐

编辑精选

版权所有 中华工控网 Copyright©2024 Gkong.com, All Rights Reserved