通用电气:从辉煌耀世到奄奄一息,这家美国电气巨头到底怎么了

http://www.gkong.com 2018-07-06 17:26 来源:《财富》杂志 作者:杰奥夫·科尔文

导言: 通用电气公司是一家多元化的科技、媒体和金融服务公司。该公司的产品和服务范围广阔,从飞机发动机、发电设备、水处理与安全技术,到医疗成象、商业和消费金融、媒体内容和工业产品。公司涉足六大业务领域:基础设施、商务金融、消费者金融、医疗、媒体娱乐与工业。目前,公司业务遍及世界上100多个国家。

但很少有企业能够像GE那样,在过去短短18个月里,如此迅速而剧烈的衰败——悲剧的种子其实在很久前就埋下了。

本文来自《财富》杂志官方网站,作者:杰奥夫·科尔文,由扑克内容团队章舟翻译。

对于伊梅尔特(Jeff Immelt)而言,2017年6月12日是个糟糕的日子:这一天他宣布辞去通用电气(GE)的CEO职务之后,公司股价应声上涨。虽然过去几年里,投资者和分析师早就巴不得他这么做,但这一天真的到来,还是令市场颇感惊讶。

他在辞职前,曾经执掌通用CEO长达16年之久,而在其宣布退休之前,局外人似乎并不知晓,通用有何推出继任者的计划,也不了解已经61岁的伊梅尔特有关退休的意图。他在发布消息的7个星期后,便交出了GE CEO的位置(不过继续担任了两个月的非执行董事会主席),其继任者是此前担任GE医疗保健业务负责人,年仅30岁的John Flannery。实际上,投资者很快就意识到了这是个好消息——虽然当天市场平稳,但GE却大涨4%。

不过投资者的兴奋最多只是一种早熟:当天GE的股票在达到28.94美元后,一路向下,此后再也没有回到该点位。相反,虽然全球经济稳步增长,美国股市也一路飙升,但GE却一路狂泻,市值蒸发超过1000亿美元。面对着如潮水一般接连不断的坏消息,投资者的心灵大受打击,甚至辨不清方向。正如分析师Nicholas Heymann所言“投资者根本弄不懂GE,自然就不愿投资了;投资GE已经不是正常的测量大地,而是毫无任何灯光和操作手册的洞穴探险”。而分析师Analyst Scott则认为,一些投资者已经对GE彻底失望。“他们说再也不会持有GE股票”。

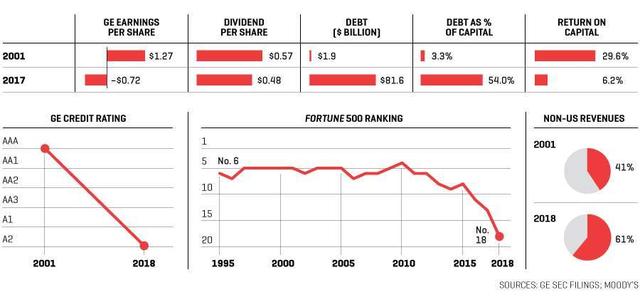

不过,那些重仓GE的企业员工和退休人员却愤怒异常。在今年4月举行的GE股东大会上,一些愤怒的人甚至将会场团团围住,令一些前任高管恐慌至极。其中一位高管表示“这太吓人了,也太疯狂了,难以想象”。但不管怎么说,GE这家曾经充满贵族气质的企业,道琼斯指数从一开始就列入其中的企业,全世界最受尊崇的管理学范本,现在却深陷财务泥潭中,并前途未卜。在伊梅尔特刚刚上任时,GE的债券评级是A,但现在已经连降五级,到了A2的水平,而价格甚至更像是Baa级的水平(只比垃圾级高一级)。

为了应对目前的糟糕局面,GE已经全面清理了之前的管理层,对企业的体量和结构进行了剧烈的,史无前例的改变。在仅仅10个月的时间里,企业的CEO、CFO(兼任副董事长)、三位副董事长的两位、最大部门的负责人、一半的董事会成员、以及一系列的高管纷纷易人。据GE的一位资深供应商,也是熟悉内情的学者表示,这次GE董事会的剧烈改组可能是美国企业治理史上最为重大的事件之一。

伊梅尔特(左)与弗兰内里正在宣布交接。在顶级团队和战略方面,后者将很快替代前者。

伊梅尔特拒绝就本文接受采访,但在发表的一份声明中表示“我们并不希望看到GE股价现在的局面。在过去的一年里,我出于对团队的信任,买入了800万美元的GE股票。我热爱GE,敦促管理团队面向未来,赢得市场”。

弗兰内里的声明则显得极为强有力,主要集中阐述将如何告别GE过去的糟糕表现。“已经开始对企业进行彻底反思,并且这样的反思还将继续”。他在去年10月对投资者表示得更为明确:“我们将评估我们的业务、进程、企业功能、企业文化、决策机制、对目标和责任的看法、对人的激励机制、对各部门投资的优先级考量——全球研究、数字业务、以及其他制造业。我们还将重新审视自身的操作流程、团队、资本分配,以及和投资者的沟通机制。GE将变得不一样。

但不可否认的问题是,他接手的确实是个烂摊子。

弗兰内里曾经表示,难以置信的是,GE如果被拆分,可能价值更大。据分析师Davis表示“GE面临着要求被拆分的巨大压力”。不管情况如何,弗兰内里离成名只有一步之遥——无论是拯救GE,还是拆分GE,都将令其成名

在这一轮清洗中,每一位离开者都会问两个问题:发生了什么?下一步会怎样?首先需要回答第一个问题:伊梅尔特对GE目前的状况有着不可推卸的责任;并且GE早在股票大幅下跌之前,已经开始步入颓势。正好比一位前高管所言:“虽然轮胎2017年才掉落,但螺母早就长期松动了”。

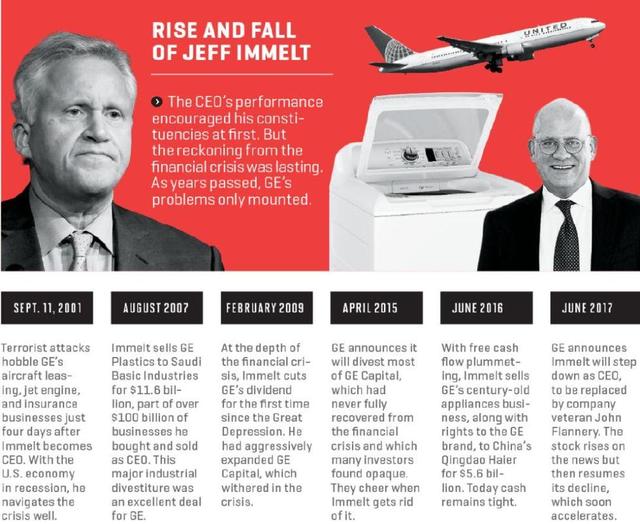

伊梅尔特经常表示,他可谓是“出师不利”:在他担任GECEO的第四天,发生了震惊世界的911事件,其中一架由GE发动机驱动的,由GE 资本承保的飞机撞向世界贸易中心大楼。此后航空旅行的需求剧烈减少,阻碍了GE作为全球最大的飞机租赁公司的业务。在他45岁担任GE的CEO第一周时,就遇到了这场千载难逢的大危机。

然而,他很好地完成了工作,被迫在无人做好准备的情况下做决定。他是否应该支持并部分支持GE客户美国西部航空(America West Airlines)的政府贷款担保?如果他当时没有同意,现在这家航空公司将失败。不过,虽然他的职业生涯从未触及航空业务。但依旧同意担保。 “我永远感激他,”当时的美国西部CEO帕克说,现在,通过一系列合并,帕克已经成为了美国航空公司的首席执行官。 “这是一个巨大的风险。他本可以说他不理解这一点,也不会这样做。”

在接下来的几个月里,随着国家和公司对安全问题的极度重视,伊梅尔特看到了机会。GE以未公开的价格收购了具有先进爆炸物探测技术的公司Ion Track。大约18个月后,他以9亿美元的价格收购了另一家爆炸物检测公司InVision。但在2009年,他出售了这两家公司的大部分股权,当时这两家公司被打包为GE 国家安全(GE Homeland Security),该交易的价值仅为7.6亿美元,意味着他在安全问题上所下赌注的失败。

不过,这种并购模式仅仅是开始。许多分析师和观察人士认为,这种模式是GE当前深陷泥潭的一个重要因素。他们说,伊梅尔特喜欢追随时尚,为了获得当下的热门业务,不惜支付高价。

例如,从2010年到2014年,当油价徘徊在每桶100美元左右的高价时,GE至少在石油和天然气行业并购了9家企业。然后,在2016年,随着油价暴跌一半,GE同意将其石油和天然气部门与油田服务提供商贝克休斯公司(也是上市公司)合并,创建一家主要由GE拥有的公司。监管机构去年7月批准了该交易;此后,即使油价上涨,贝克休斯的股价也跌的很快 ,并且还没有达到2016年夏天的价格。就在伊梅尔特离开GE董事会的几天后,GE成立了一个名为“金融与资本配置委员会”的小组,成立的明确目的是审查管理层对资金的松散控制。弗兰纳里要求他们开展工作的第一件事是“评估公司退出贝克休斯的选择。”

另一个例子:2004年,随着美国房价飙升,GE为一家名为WMC的次级抵押贷款公司支付了5亿美元。到了2007年,随着房价下跌,GE解雇了大部分WMC员工并出售了该公司,该公司当年损失了10亿美元。今年2月,GE宣布,司法部“很可能”在其拥有WMC时,断言这一举动“违反法律规定”,并且还预留15亿美元用以支付可能的罚金。

不过,伊梅尔特也不是所有的交易都以失败告终。他的收购和资产剥离事例最引人注目的是,交易数量的惊人。他做了数百笔交易,并声称自己是唯一一位曾经买入卖出总额超过1000亿美元的CEO。这些交易中,有一些赚的盆满钵满:例如,曾GE以3.58亿美元的价格在安然公司破产拍卖中收购其风力发电机制造资产,并且为GE的一项业务奠定了基础(与后来增加的几项收购一起),这项业务去年带来了103亿美元的收入。伊梅尔特最大的一项业务剥离案例,是在金融危机爆发前,以116亿美元的价格,将GE的塑料业务出售给沙特基础工业公司。交易价格超出了分析师的预期。业内广泛认为,这笔交易对GE非常有利。

不过总体而言,伊梅尔特并购业绩并不是很好,而且这还只是局部问题,更大的问题在于,如果要去华尔街的分析师,客户,GE的供应商,竞争对手,前高管和前任董事解释GE走到今天这一步的根本原因,他们的第一句话是相同的:“资本配置。”这对任何CEO来说都是至关重要的工作,而在GE这一点就更加重要,因为其业务资产组合随时都在变化。但公司外部几乎普遍的共识是,伊梅尔特不善于该领域。

虽然此前提到,伊梅尔特最大的一笔业务剥离是将GE塑料业务出售给沙特,这可能是他最好的交易,但他最大的收购看起来是他最糟糕的一笔交易,并且仍在拖累公司。那就是2015年对阿尔斯通的收购,后者生产并维护公用事业用于发电的巨型涡轮机,是GE最大的业务企业GE Power的主要竞争对手。这笔交易花了GE足足106亿美元的价格,是其有史以来最昂贵的工业收购。伊梅尔特发言人称,GE董事会八次审查了该交易,并批准了该交易。

但是这笔交易隐患多多:阿尔斯通的利润率很低,但GE认为,收购可能会提高其利润率。不过,GE的战略主要依赖于销售服务,但监管机构使该公司剥离了阿尔斯通的服务业务。此次收购增加了超过30,000名高成本员工,其中许多人在欧洲,但GE认为,这些人的价值要大于其付出。最糟糕的是,此次并购所购买的产品完全不合时宜。由于可再生能源正在变得具有成本竞争力,GE大幅削减了化石燃料发电机组。结果:全球对GE Power产品的需求萎缩,而GE则在另一方面下了很大赌注,由此使得GE Power的利润暴跌45%。

这笔交易一直是一场失败和尴尬。一位GE前高管回忆说,当GE Power陷入困境时,“人们看着我们说,'你已经在这个行业工作了一百年,对吗?”只要伊梅尔特在台上一天, GE就会坚决为这笔交易辩护。然后,在他卸任董事会主席几周后,弗兰纳里承认了每个人都已经知道的事情,告诉投资者,“阿尔斯通明显表现低于我们的预期。这是不言而喻的事情。”

然而阿尔斯通不是伊梅尔特最糟糕的资本配置错误,甚至也不是最糟糕的之一。最糟糕的发生在几年前,比收购阿尔斯通要糟糕得多:在金融危机之前,他大量增加了GE资本(GE Capital)的资金配置。虽然流行的观点认为,他的前任杰克韦尔奇(Jack Welch)不可持续地扩大了GE资本的规模,迫使伊梅尔特将其缩小回到理智的维度,但数字显示情况正好相反。在韦尔奇掌管GE的十年中,GE Capital的利润从未占GE利润的41%以上,而伊梅尔特给GE Capital的通过增加超过2500亿美元的债务来扩大业务,直到它占2007年GE利润的55%。与此同时,他还放纵GE冒更大的风险——特别是通过对商业房地产进行直接股权投资这一手段。虽然这么做确实曾带来大量利润,但到危机爆发时,GE Capital资本的大部分利润都消失了。伊梅尔特自大萧条以来,首次削减了GE Capital的股息,不得不立即向沃伦巴菲特拆借30亿美元的头寸。危机之后,GE Capital从未恢复元气,当伊梅尔特宣布计划在2015年撤销该子公司时,投资者欢呼雀跃。

他在运作资本问题上所犯的错误还不止于此:他在任期间,GE花了累计930亿美元回购股票,这不一定是个坏主意,不幸的在于回购的股价普遍偏高。从2008年到2011年,GE在这930亿美元中仅花费了70亿美元,当时股价主要是十几美元;等到股价涨到30美元以上时,该公司花费近800亿美元回购股票。

此外,即使GE的业务没有提供足够的现金,伊梅尔特也维持了股息,迫使他借钱并直接发给股东。伊梅尔特的一位发言人说,他曾一次削减股息。但不想两次这样做。弗兰纳里也承认“我们多年来一直支付超过我们自由现金流量的股息。”伊梅尔特离开后几天,弗兰纳里和董事会将股息削减了一半。

此外,和可以用硬数据记录的无效资本配置相比,资本和文化管理上的问题要软得多,但至少同样重要。这也是GE崩溃的一个原因。

GE著名的人力资源管理的硬件仍然存在——著名的纽约州克罗顿维尔校园,用于会议C管理评估,但与伊梅尔特合作的几位前高管认为,该系统的软件已经恶化。“毫无疑问,领导能力的开发过程中失去了部分严谨性,”一位人士表示,这反映了一种可以追溯到几年前的共同观点。尽管如此,这些只是意见而已,而伊梅尔特的一位发言人指出,GE喷气发动机和医疗保健部门的强劲表现,反驳了有关“公司内文化存在广泛问题”的观点。一些高管认为,GE的绩效文化依然强大。今年3月份退休时担任副主席的约翰赖斯(John Rice)边上 “我有很多机会离开并获得更多报酬,但因为文化,我留了下来。这种文化促使你做你所能做的一切,如果你没有竭尽全力,你必须解释它,并对它负责。”

人力资本和文化需要在GE得到认真关注的最有力证据来自弗兰纳里的行动和声明,而这些都强化了批评者所说的话。他显然对他继承的高管团队不满意,并且注意到“40%的团队成员是新人。”他经常提醒投资者“公司的、领导层已发生重大变化。”

也许弗兰纳里最喜欢的主题是,GE文化需要修复。 “文化?你听过我说了一百遍,”他告诉投资者。在业务范围内,他们已经听到了很多这个词。 “他明确指出,GE更需要的是严谨和问责制结果,虽然努力很重要,但结果更加重要

弗兰纳里(拒绝采访请求)正在描述一家没有执行力的公司。他表示,在GE Power,“我们已经使市场形势,执行力非常差。”与伊梅尔特合作的高管表示,他对执行的重要性表示赞赏,但认为这是一种自我维持的核心竞争力。其中一人还表示:“杰夫很早就认为这家公司在运营执行方面非常出色,无论如何都会继续下去, “这是一个致命的错误。”

弗兰纳里对他继承的文化的批评中,最令人惊讶的因素是,它需要“更坦率,更多辩论,更多的回击。”但事实果真如此么?长期以来,GE这家公司一直以坦率而闻名——有时候甚至接近粗鲁。伊梅尔特的一位发言人称,与的会谈“有很多阻力”。同时弗兰纳里强调了这一点,与伊梅尔特合作的高管也表达了同样的担忧。 一位前财务主管说“杰夫只是不听他的下属”。一名前工作人员说 “在伊梅尔特的带领下,这种阻力荡然无存。” “当顶头上司是世界上最聪明的人时,你就会遇到一个真正的问题。”

伊梅尔特是一个伟大,和蔼可亲,迷人的男人,也非常招人喜欢。他在辛辛那提长大,他的父亲在那里担任GE飞机发动机业务的经理,不过,他说这并没有影响他在GE公司工作的决定。作为一名足球运动员,他被达特茅斯学院特招入校,并被放在非常有攻击性的位置,而且他认为有朝一日可能会出现在专业赛场上。同学们认为他是领导者;他是兄弟会的主席,他的兄弟会同侪之一,前先锋首席执行官比尔麦克纳布说“当伊梅尔特成为GE的首席执行官时,没有人感到惊讶”。

大学毕业后,他回到辛辛那提,参加了宝洁公司著名的品牌管理项目。坐在他身边的是未来的微软CEO史蒂夫鲍尔默;他们关系很要好,伊梅尔特经常在回忆中,笑称他们是“可怕的员工”。他们一定不会太糟糕。几年后,伊梅尔特去了哈佛商学院,然后去了GE,在那里他开始担任总部的内部营销顾问。

当他成为首席执行官时,他面临着每个新的GE掌门人面临的任务:重塑公司。按照传统,他的前任不但离开董事会,也离开了GE,以便让这位新船长自由设定了GE的方向。伊梅尔特的变化包括两件迫切需要做的事。他立即开始让GE更加全球化。令人惊讶的是,对于这样一家知名的大公司来说,它在美国仍有60%的业务。当伊梅尔特离开时,GE的业务覆盖全球180个国家,其收入的61%来自美国以外的地区,新兴市场的年收入从100亿美元扩大到450亿美元。一些分析师抱怨说,在某些市场,特别是中国,大部分新业务都是以过高的价格购买的。但全球经济增长的轨迹正在发生变化,GE需要遵循这一规则。

伊梅尔特对大趋势的另一个主要响应是,让GE更加数字化。虽然现在回看起来是趋势,但在七年前,对于一家大型工业公司而言,数字化所带来的机会并不那么明显。分析师称,伊梅尔特这么做乃先见之明,但他们在执行中再次犯了错误。分析师Heymann表示,“他们很早就意识到数据对工业企业的价值,但实现数字化比预想的要贵得多。”2015年,伊梅尔特甚至表示,到2020年,GE将成为全世界十大软件公司之一。但现在,没有人还认为这会发生,该公司正在其位于加利福尼亚州圣拉蒙的软件业务部门解雇100多名员工。然而,这个概念显然是正确的,GE正朝着正确的方向前进。弗兰纳里说:“我们仍然致力于[数字化],但我们需要更有针对性的战略。”

其中许多变化发生在金融危机之后,投资者大多喜欢他们所看到的一切:GE股票跟着标准普尔500指数的上涨节奏稳步上扬。当GE在2015年暂时放缓时,伊梅尔特自信地预测,该公司将在2018年每股盈利2美元,这是一个大幅增长。激进的投资人佩尔茨(Nelson Peltz)的特里安基金(Trian Fund)购买了25亿美元的股份,该投资人以其投资负责任的领导人的公司组合而闻名,而伊梅尔特却陷入了自己夸下的“2018年的每股盈利2美元”的海口中:。到了2016年末,世界开始注意到,虽然GE的股票继续上涨。但是根基已经动摇了

首先注意到的是现金状况。GE的支出远远超过其产生的支出。该公司可以支付账单,但其缓冲期越来越短,现金需求也在大量出现。例如,注入数十亿美元补充养老基金的不足。从2015年到2017年,GE从自由现金流和出售资产中获得了约300亿美元,但它在股票回购,支付股息和收购方面花费了大约750亿美元。正如经济学家赫伯·斯坦(Herb Stein)所说,如果这种状况不能永远持续下去,它就会关闭。GE走向的是一条死胡同。

世界注意到的下一件事是GE Power正在发生的麻烦。就在2017年5月下旬,伊梅尔特告诉华尔街,GE Power的营业利润前景是“++”,这意味着非常积极。仅仅两个月后,GE报告称,GE Power的季度利润下降,订单下降,前景不佳。随着时间的推移,事情更加严重。

一连串的坏消息使得形势更加严峻。GE在11月份将股息减半之后,它于12月宣布将裁减12,000名GE Power员工。今年1月,它与GE资本公司的长期护理保险业务签订了62亿美元的资金,并表示未来七年内还需要另外150亿美元的账目注销。由于事涉巨大,美国证券交易委员会开始调查,但问题至今仍然没有得到解决。然后,今年2月,GE公布了司法部对WMC抵押贷款的调查,并于4月宣布了其已经做好支付15亿美元罚金的准备。GE也在今年5月表示,可能会让WMC陷入破产。

这些糟糕的意外事件终于结束了吗?恐怕没有人能给出明确答案。伊梅尔特在2018年的每股盈利2美元的目标早已被遗忘(华尔街的共识预测为0.94美元)。取而代之的是弗兰纳里所说的目标,而这几乎是可怜的目标:“为公司重新带来增加现金和收入的力量。”

这回答了我们的第一个问题“发生了什么”。而第二个问题“未来会怎样?”则取决于GE拆分出来的不同部门。GE的照明和铁路相关业务以及一些较小的部门都已被公开出售。如果能够实现这一目标,那么GE仍然可以作为一个整体存在,包括电力,航空和医疗保健业务。由于GE Power的衰落,将这三大领域整合为一家蓬勃发展的公司将是需要多年的努力,另外两大领域医疗保健和航空部门表现良好。

但是一些投资者,尤其是特里安基金,可能不想等待这么久。 该基金的Ed Garden于10月加入GE董事会,该机构因其经常敦促其投资组合公司的分拆而闻名。弗兰纳里在今年1月份明确提出了解散的选择,同时并未就抑制投机的方式作出任何表态。如果GE三个主要业务中的一个与其他业务分开,也就意味着GE将会走向灭亡——具有GE名称的实体肯定会持续存在,但其内涵将会丢失。类似企业还有ITT(世界上最大的水泵生产供应商),曾经是一家雄伟的全球性企业集团,但由于他们自己一直在合并和拆分,如今的规模已经大为缩小。

最为岌岌可危、濒临灭绝的,则是GE作为一家管理完善的公司所享有的盛誉。与大多数的,这个品牌有一个开始日期:1900年4月24日,当华尔街日报宣布 “GE现在有资格成为投资者所知的最佳管理工业公司之一。”伴随着经济起起落落,这份荣誉却始终如一。直到过去十年的某个时候,这种荣誉遭到了损害,现在则处于续命状态中。

其传奇的企业品牌荣耀是否能够复苏,已成为目前GE的最大问题。该公司不会面临生存危机。其主要业务可能会以某种形式继续进行。对于GE而言,其面临的紧张局势位于更高的层面:这家曾经无限荣光的公司,未来究竟是会重新获得失去的光彩,还是最终沦为平庸?

相关新闻

编辑精选

工控原创

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同