强敌环伺,还未扭亏,“协作第一股”何时来?

http://www.gkong.com 2024-01-24 14:10

作为工业机器人的重要细分领域,协作机器人凭借柔性、轻量化、强调人机交互等优势,得到长足发展。节卡、遨博、越疆三大国内协作机器人龙头厂商纷纷抢抓机遇,登陆资本市场寻求发展,被大家称为“协作三杰”。

但节卡的IPO冲刺之路并不顺遂。

节卡机器人股份有限公司(以下简称节卡)自2014年成立至今,已完成6轮融资,筹募金额超15亿元,资本名单也十分豪华,软银、淡马锡等知名投资机构均向其伸出橄榄枝,押注协作机器人。

去年9月,节卡就曾因财务资料过期而被中止发行上市审核,并且面临“内忧外患”的双重夹击。

一方面,国外“四大家族”调整战略,分割协作机器人市场;另一方面,节卡自身产销率不高、盈利能力较弱等问题,也制约其在资本市场上的表现。

近日,节卡更新上市申请审核动态,针对上交所提出的“持续经营能力存疑”、“业务高度集中且存在大量纠纷”、“协作机器人是否存在市场需求及容量饱和”等问题作出回复。

国内“协作第一股”?

盈利较弱,持续失血

机器人行业投入大,回报周期长,盈利水平普遍偏低。节卡也和和大多数机器人企业一样,深陷亏损泥沼。

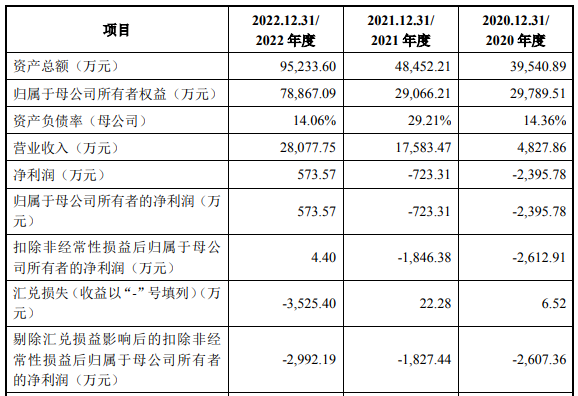

根据招股书,2020-2022年度,节卡营收分别为4827万、1.7亿、2.8亿,同期归母净利润分别为-2395.78万元、-723.31万元、573.57万元。虽然2022年度,节卡机器人成功实现扭亏为盈,但三年累计亏损超过2500万元。

上交所也针对亏损问题质询,而根据回复函中最新披露的财务数据,节卡2023上半年净利润为-1105.49万元,并没有延续扭亏为盈的辉煌,再次陷入亏损。并且截至2023年6月,公司累计为分类利润为-4676.95万元。

对此,节卡做出解释:公司前期处于市场及客户导入阶段,销售规模较小,公司从产品开发、产线投建、产品性能不断完善到形成规模化销售,产生持续稳定的利润与现金流需要一定时间。

扩产十倍,官司缠身

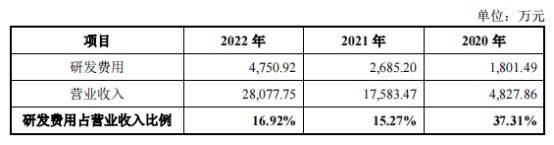

协作机器人属于技术密集型行业,前期研发投入和市场投入都较高。2020-2022年,节卡在研发方面的费用支出分别为1801.49万、2685.2万、4750.92万,占营业收入的比重分别为 37.31%、15.27%与 16.92%,高于传统工业机器人行业平均水平。

而且值得注意的是,协作机器人这一“新物种”,相较于发展成熟的工业机器人,还有许多需要提升的空间,行业的技术天花板仍未达到,所以高研发费用率将会随着项目开展和公司扩张而不断增加。

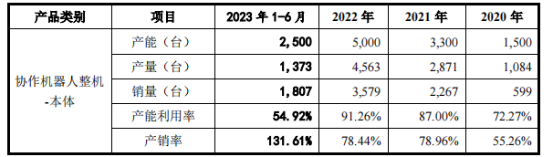

2020-2022年,节卡股份产能利用率提升至91%,但产销率仅78%,大量存货积压,账面价值达1.5亿元,存货跌价准备金占比高达17.5%。而在2023上半年,产能率降至5.92%,产销率飙升至131.61%。

并且根据招股书,节卡将把募集资金总额的60%用于“年产5万套只能机器人项目”,拟投入募集资金额高达4.2亿,而若项目完成,节卡的产能也将扩大10倍。

种种迹象表明,节卡目前仍处于自身“烧钱”,外部“造血”的阶段。

此外,针对公司的“持续经营能力”,上交所还针对公司“客户变动频繁,存在较多大额诉讼,产品退换货率高”提出质询。

根据回复函,节卡与红太阳、天山乳业的大额诉讼都为自动化产业产品,定制属性强,实施周期长,易受客户需求变化、场地状况等多种内外部因素影响。

节卡与红太阳产生合同纠纷的主要原因,客户前端产品匹配问题,目前节卡已胜诉并收回1665万元的合同款项。而与天山乳业的纠纷则受到客户内部改革重组影响,经法院一审判决双方解除合同、公司向天山乳业返还部分设备款 422.20 万元,公司拟向法院提起上诉。

节卡认为公司的大额合同纠纷,均存在合理原因,并不是公司产线技术和产品重量的过错。

强敌环伺,道阻且长

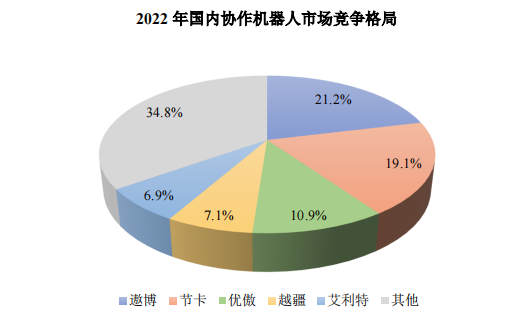

根据招股书披露,节卡在国内的主要竞争对手是遨博机器人、越疆机器人、艾利特机器人等。其中根据MIR睿工业数据,2022年遨博市场份额产比为21.2%,高居第一,而节卡则以19.1%的份额区局第二,同样冲刺IPO的越疆份额则仅有7.1%。

而近年来,传统工业机器人巨头ABB、发那科、库卡等也纷纷布局协作机器人领域。但工业机器人巨头的协作业务,并不似工业机器人产品一般具有强大的统治力,相反在我国市场上的占有率仍较低,2022年份额最大的发那科也仅占2%。

这主要是因为国内协作机器人企业更贴近用户需求,具有本地化的服务响应优势,并且定价策略灵活,价格也更为亲民。

但这也有“四大家族”协作系列产品更新较为缓慢,产品矩阵并未全面铺开的影响,并且它们还具有品牌知名度强、客户忠诚度高的先发优势,对国产厂商来说,仍是不小的挑战。

近年来,我国持续推动制造业转型升级,大力发展先进制造业。在这一进程中,智能制造和工业机器人作为重要增长点,得到了政策和资本的大力支持。

根据国际机器人联合会(IFR)数据,2022年我国工业机器人出货量达到29.03万台,占全球出货量的52.5%,连续十年位居全球第一。而在各类工业机器人中,协作机器近年来增长迅速。

协作机器人相比传统工业机器人,更加强调柔性、轻量化和安全性,它通常采用模块化设计,能够与人工协同操作,被视为智能制造升级的重要环节。

根据GGII统计,从成本角度看,2021年协作机器人的小时成本仅为6.59元,而相应的人工成本已达37.88元,近六倍的差距,这为协作机器人进入传统制造业领域创造了广阔空间。

在客户场景方面,节卡表示当前协作机器人主要应用于汽车零部件、3C电子、精密加工等制造业领域,但在医疗、化工、食品饮料等非制造业中,协作机器人也存在广阔的应用潜力。

区别于工业机器人领域的“红海”,协作机器人仍处于高速成长的“蓝海”市场。

对于节卡而言,当前的商业模式尚未成熟,市场开拓能力也有待提高,但针对亏损现状,公司也制定了扭亏为盈的发展路线图。

节卡预计 2025 年实现扣非后净利润为1700 万元左右,届时公司营业收入预计约为 6.21 亿元;而若如剔除大额股份支付费用的影响,预计 2024 年实现利润为正,剔除股支付费用影响后的扣非后净利润约 200 万元左右。

从根本上看,节卡股份需要提升核心技术实力,打造差异化的产品和服务的同时,还务必控制好费用支出,确保商业模式的可持续性,只有不断推陈出新,才能在瞬息万变的科技行业立足。

协作机器人市场空间广阔,国产替代的机遇明显,这为节卡股份提供了良好的外部环境。接下来的关键在于,企业必须调整自身经营策略,提升执行力,才能抓住机遇,实现商业价值的最大化。

资本市场的道路从来都不是一帆风顺的,祝节卡好运,也予协作机器人信心。

编辑精选