我国低压电器行业呈三大梯队结构,竞争格局分化

http://www.gkong.com 2019-01-27 17:25 来源:前瞻产业研究院

低压电器是我国重要的基建产业产品,广泛应用于工业用、商用及民用建筑中的配电系统及电网的配套设施,是国民经济的基础产业。

2019年中国低压电器工业总产值将突破900亿

据前瞻产业研究院发布的《中国低压电器行业产销需求与投资预测分析报告》统计数据显示,截止至2017年我国低压电器工业总产值已经达到781亿元。预测我国2018年电力消费量增速约为5.5%,假设2018-2020年间电力消费量增速依次为5.5%/6%/7%,则根据拟合公式,2018-2020年低压电器工业总产值增速依次为7.93%/8.29%/9.01%,低压电器工业总产值依次为843/913/995亿元。

我国低压电器行业竞争格局分化,三大梯队结构分明

我国低压电器行业竞争充分,市场化程度较高。国内低压电器行业有2000多家企业,大致可以分为三个梯队。

第一梯队以国外厂商Schneider、ABB和Siemens为代表,掌握了高端产品技术;

第二梯队主要是国内的良信电器、常熟开关等公司,以中端产品为主;

第三梯队主要是德力西、正泰等,大多数产品面向批发零售市场。

在低压电器的总体市场中,第一梯队占比30%,第二梯队占比20%,第三梯队占比50%。第二梯队中,良信电器产品占国内中高端市场不到10%,有巨大的上升空间。

国产品牌强势崛起,竞争力逐步提升

近几年,国内低压电器“龙头”企业研发费用投入不断增加,其中良信电气每年研发投入占营收比重达到6%-8%,新产品也不断落地。在多数下游应用领域,国内厂商已经逐步具备替代Shneider、ABB和Siemens等外资产品的优势。企业持续发力进军高端行业市场,并从元件走向集成提供电气化全面解决方案。

国产品牌国际竞争力逐步提升,正通过集成与海外设厂等一系列举措进行布局,未来有望在海外市场中斩获更多的份额和品牌认知。国产“龙头”崛起于本土并进军海外势不可挡。

智能制造提升行业数字化水平

低压电器的发展,取决于国民经济的发展和现代工业自动化发展的需要,以及新技术、新工艺、新材料研究与应用。近年来,随着经济发展进入“新常态”,我国产业结构进行调整、各细分行业对低压电器产品的要求日趋严苛。

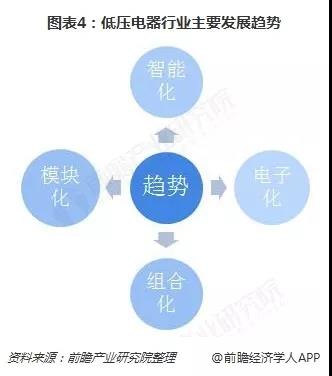

目前,国内低压电器产品正朝着高性能、高可靠性、小型化、数模化、模块化、组合化、电子化、智能化、可通信和零部件通用化的方向发展。

低压电器企业应大力推进智能制造,落实部分低压电器产品全制程自动化生产线改造,积极开展设备智能化与模具车间数字化改造,推进贯穿产品研发与模具制造、零部件制造、成品制造及销售物流的全过程数字化建设。

相关新闻

- ▪ 《2025年中国电器行业系列白皮书》发布 温州低压电器引领行业风潮

- ▪ 正泰集团与上电科签署战略合作协议,共筑电器行业高质量发展新生态

- ▪ 北京ABB低压电器有限公司实验中心获得CNAS实验室认可

- ▪ AI赋能制造体系 1.2秒产出一个断路器

- ▪ 权威解读!2023年低压电器行业市场与应用发展状况

- ▪ 2024低压电器白皮书速览 | 直流市场规模及竞争格局

- ▪ 2024低压电器白皮书速览 | 市场规模概览及未来趋势预测

- ▪ 赋能行业,协同创新!德力西电气受邀出席2024低压电器行业年会

- ▪ 《2024年中国电器行业系列白皮书》发布,正泰再显行业龙头实力

- ▪ 正泰电器去年营收572亿元增24% 数智化成新一轮增长点

编辑精选

工控原创

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩