埃夫特2023年净亏损收窄至0.45亿元 工业机器人销量同比增超100%

http://www.gkong.com 2024-03-01 15:19 来源:每日经济新闻

2月28日晚间,埃夫特(SH688165,股价9.12元,市值47.59亿元)披露了2023年业绩快报。2023年度,公司工业机器人业务收入和系统集成业务收入较上年度均有增长,公司实现营业总收入18.83亿元,同比增长41.84%;实现归属于母公司所有者的净亏损0.45亿元,亏损同比减少73.88%。

针对2023年的营收增长,公司解释,机器人业务规模增长及降本战略起效带动了机器人业务毛利率较上年提升约6.47个百分点。同时,公司海外系统集成业务恢复,整体毛利率较上年提升约4.68个百分点。

需要注意的是,公司自2020年在科创板上市至今仍未实现盈利。去年前三季度,公司研发费用0.69亿元,同比出现下降。截至去年上半年,公司合并报表累计未弥补亏损达到7.7亿元。

工业机器人销量同比增超100%

埃夫特成立于2007年8月,2020年7月在科创板上市,公司处于智能制造装备行业,两大核心主营业务为工业机器人整机及其核心零部件和系统集成的研发、生产、销售。公司介绍,其为国产机器人行业第一梯队企业,是少数同时布局核心零部件、整机制造、系统集成的厂商之一。

埃夫特的工业机器人可应用于3C、锂电、新能源汽车、光伏、汽车零部件等行业生产场景,除了国内市场,埃夫特的销售市场也拓展到了欧洲、拉美、印度等海外市场。

2月28日晚间,埃夫特披露2023年业绩快报。报告期内,公司实现营业总收入18.83亿元,同比增长41.84%;实现归属于母公司所有者的净亏损0.45亿元,亏损同比减少73.88%。

从披露的数据来看,埃夫特虽然未摆脱亏损,但相比上期亏损有所减少,营业收入增长幅度较大。针对2023年的营收增长,公司解释,主要是机器人销量的增长以及海外系统集成业务恢复拉升了整体毛利。

据介绍,2023年,公司销售费用较上年增加0.44亿元,同比增长50.97%,支撑了公司工业机器人销量较2022年增长超过100%。机器人业务规模增长及降本战略起效带动了机器人业务毛利率较上年提升约6.47个百分点。海外系统集成业务方面,整体毛利率较上年提升约4.68个百分点。

从公司两大核心业务的盈利情况看,系统集成业务虽然收入占到半壁江山,但是毛利率较低。根据2023年半年报数据,机器人整机销售收入4.12亿元,占公司营业收入总额的46.09%,毛利率18.32%;系统集成业务收入占公司营业收入总额的52.28%,但毛利率仅为6.82%。

今年1月,公司表示,系统集成业务主要来自海外汽车行业的系统集成。在2023年半年报中,公司提到,海外系统集成业务由于汽车行业竞争加剧,导致终端车企对成本控制要求日益提升,将压力充分传导到了系统集成商,导致整体毛利率下滑。

行业面临激烈竞争

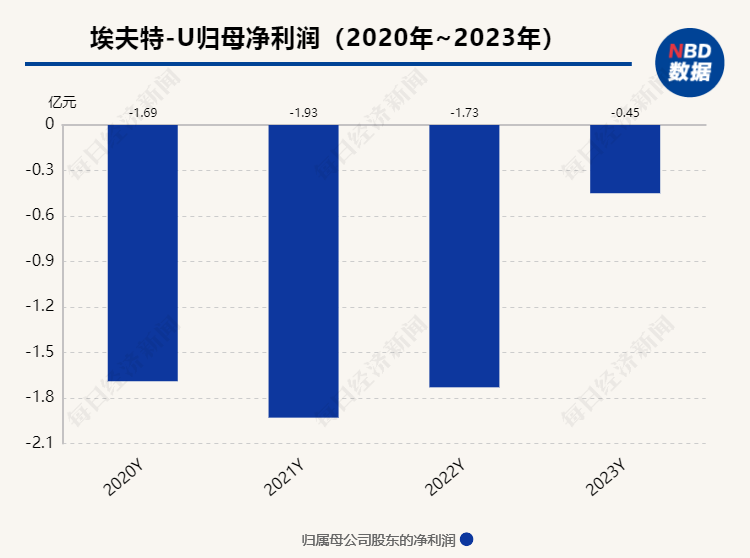

从2020年上市到2023年,埃夫特一直未摆脱亏损状态。2020年至2022年,埃夫特实现归母净利润分别为-1.69亿元、-1.93亿元、-1.73亿元。2023年,公司亏损收窄,预计净亏损0.45亿元,亏损同比减少73.88%。

埃夫特的亏损,或与受到原材料成本上涨与售价下降两头挤压有关。

公告显示,2022年,公司整体毛利率从上年同期的11.32%下降至10.63%,公司表示,主要受2022年机器人业务市场竞争加剧,平均售价下降以及2021年下半年以来大宗原材料价格上涨、芯片短缺带来的电子元器件价格大幅上涨、保供保交付成本增加的双重影响。

原料端,公司的机器人产品和系统集成依赖于多种原材料,包括各种外购核心零部件、电子电气元器件、定制机加工件等。公司的核心零部件控制器和驱动器的研发过程中需要广泛使用全球各国的工业用芯片,如该等芯片因不可控因素被停止供应,将对公司的经营业绩产生重大不利影响。

销售端,根据MIR睿工业统计数据,2023年上半年,中国工业机器人销量13.4万台,同比增长仅约1%。今年1月,公司在一份投资者关系活动记录表中指出,从行业角度看,随着国产机器人厂家的崛起及相应市场竞争的延伸,价格竞争是行业发展的必然趋势。

公司认为,应对激烈的市场竞争,核心是要提高产品的竞争力。公司会采用技术降本、商务降本、完善产业链等方式来应对价格竞争,保持产品整体的毛利。去年前三季度,在管理费用、研发费用上,埃夫特也有所下调。

另外,公司营收规模大幅增长带来的应收账款、存货和合同资产增加,相应的增加减值准备也影响了利润总额。2023年,公司根据会计政策计提的减值损失较上年增加0.34亿元。经测算,公司2023年度预计计提的各项减值准备合计为0.58亿元。

相关新闻

- ▪ 聚势向新 质领未来|柯马参加第三届长三角智能制造高峰论坛

- ▪ 全球首个!人形机器人“天工”以6公里时速奔向你!

- ▪ 禾川科技王项彬:国产厂商具有成本、应用场景和本土市场三大优势,有平等参与国际竞争机会

- ▪ 重磅消息!埃斯顿机器人获得莱茵TÜV CE机械指令以及功能安全合规证书!

- ▪ 埃夫特肖永强专访:全球机器人工业主战场在中国,国产品牌优势和竞争力已得到展现

- ▪ 全球首台商用协作机器人制造商:拒绝价格战,大力引入人工智能

- ▪ 力速兼备·臻至高效 | 库卡60kg SCARA机器人重磅发布,为“锂”而来

- ▪ 实力认证|FANUC被评为“2024年全球百强创新企业”

- ▪ 下一个万亿产业?一图看懂人形机器人产业图谱

- ▪ 北京人形机器人创新中心出席北京人形机器人产业联盟成立大会,发布业内首个具身智能数据集方案

编辑精选