新闻详情

2020年中国充电桩行业市场格局与发展趋势分析 一线城市保有量高

http://www.gkong.com 2020-03-19 09:30 来源:前瞻产业研究院

一、充电桩纳入新基建领域

2020年3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作,要加快5G网络、数据中心等新型基础设施建设进度。新型基础设施建设是指发力于科技端的基础设施建设,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。新能源充电桩纳入新基建,成为国家基础设施建设的重点。

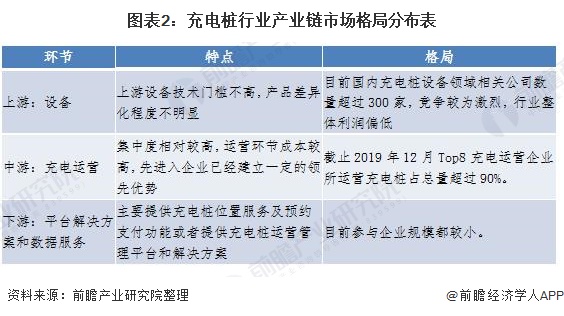

二、充电桩产业链市场格局形成

电动汽车充电桩产业链涉及到上游充设备的生产商,中游为充电运营商,及下游整体解决方案商,目前头部厂商主要包含国资巨头、民营电力设备生产商和整车企业三大类,大多已完成设备、运营、平台建设等全产业链布局。

目前充电桩运营总量超过1万个的公司有:特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网8家,其中特来电充电桩运营量达14.8万个。

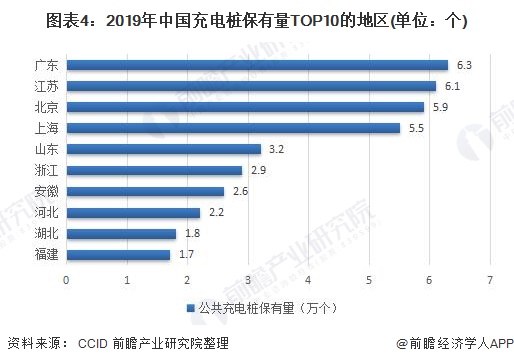

三、一线城市充电桩保有量高

从充电桩区域分布看,广东、江苏、北京、上海充电桩保有量较高,均高于五万台,其后是山东、浙江、安徽等地区,全国TOP10地区建设的公共充电桩占比达73.9%。

四、市场趋势:关注两条投资主线

在新基建浪潮推动下,充电桩行业市场潜力极大,前瞻产业研究院认为,2020年我国充电桩领域维持两条投资主线:一是具有先发优势、资金规模、牌效应的龙头运营企业仍然将在充电桩数量、充电量份额上占据绝对领导地位;二是直流充电整机制造商、充电模块等电力电源制造商在未来充电桩竞争市场将占据重要席位。

以上数据来源于前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》

相关新闻

编辑精选

工控原创

- ▪ 西门子Eigen工程智能体落地中国,工业AI跨越物理世界“确定性”拐点

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

版权所有 工控网 Copyright©2026 Gkong.com, All Rights Reserved