MIR:2020中国自动化市场分析及预测

http://www.gkong.com 2020-11-04 13:43 来源:MIR睿工业 毛莹

根据MIR DATABANK数据表明,2020年第三季度自动化整体市场保持小幅正增长,OEM市场表现优于项目型市场。随着经济运行持续恢复,预测2020全年自动化整体市场同比增速将由负转正。为针对以上论述做深入讨论,MIR 睿工业将带大家回顾2020年第三季度自动化市场情况并对2020全年自动化市场增速进行预测。

自动化市场分析及预测:

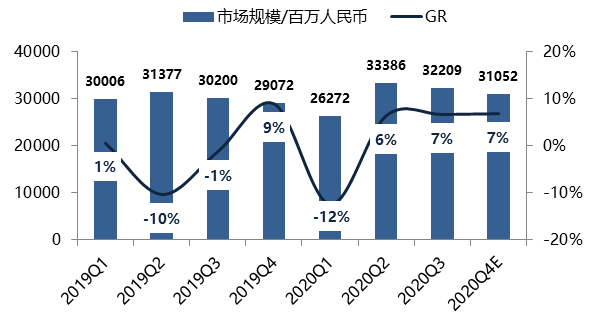

1. 中国自动化整体市场2020年第三季度保持小幅正增长,预测全年市场规模同比增速将由负转正。

● 三季度OEM新兴行业继续保持高速增长,传统行业需求回暖明显;项目型市场对于自动化设备的采购也逐渐复苏,这都对自动化整体市场增长起到了重要的拉动作用。

● 2020年前三季度自动化整体市场已累计同比持平,随着经济运行持续恢复,预测2020全年自动化市场同比增速将达2%。

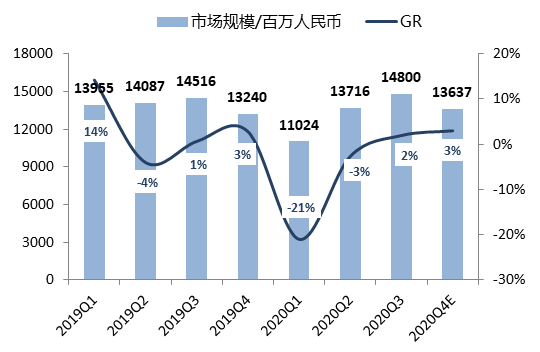

2019-2020各季度中国自动化整体市场规模及预测

(数据来源:MIR Databank)

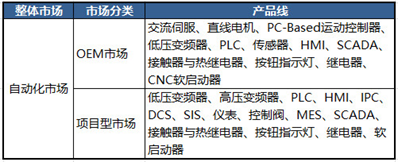

*自动化市场定义:

2.OEM市场2020年第三季度延续二季度的增长态势,预测2020全年OEM市场同比增速增长将达8%。

● 二季度OEM市场因海内外疫情爆发导致全球生产和物流受阻,很多核心元器件产品缺货,市场普遍出现代理商恐慌性备货的现象,以及防疫设备出口等因素影响,所以同比呈现较高增速;三季度市场逐渐恢复平稳,环比增速虽略有下降,但依然保持较好的增长态势。预测四季度新兴行业保持高速发展,传统行业持续复苏,OEM市场依然保有较好增速。

2019-2020各季度中国OEM市场规模及预测

(数据来源:MIR Databank)

● 电子半导体、锂电池、物流、3C等新兴行业三季度保持高速增长,对自动化OEM市场拉动作用较大。电子半导体和锂电行业受国家政策倾斜,发展较好,8月份国家已经针对半导体行业的减免税费给出明确的政策;7月末新能源汽车下乡政策再次启动,促使新能源汽车市场快速增长,三季度新能源汽车销量达87.2万辆,同比增长20.8%,积极拉动了锂电池行业增速。3C行业受5G手机带动产业链3C设备更替,拉动了对于自动化产品的需求。

(数据来源:MIR Databank)

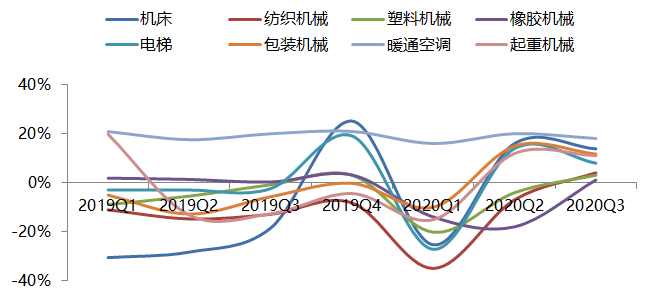

● 三季度传统行业持续复苏,其中纺织、橡胶、塑料行业市场增速同比转正,回暖明显,主要是受国内消费需求改善和出口订单增长影响。

(数据来源:MIR Databank)

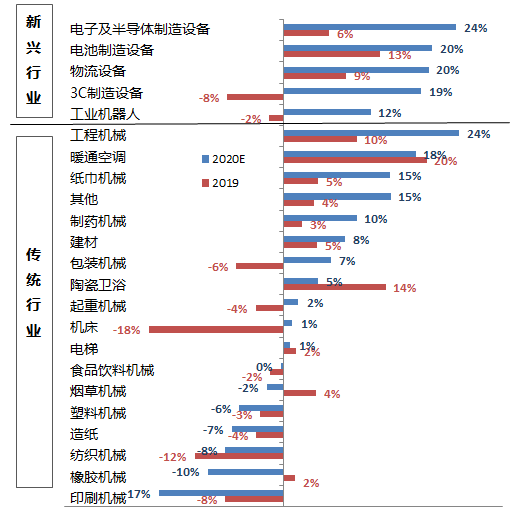

● MIR 睿工业根据目前市场情况,预测2020全年OEM市场规模将达697亿元,同比增长将达8%。新兴行业中3C和工业机器人将同比转正,主要因华为、苹果等厂商5G手机销量火爆,持续提升3C行业设备替换需求;疫情带来的复工难促使更多企业加快自动化升级改造、推进机器换人。

● 传统行业中工程机械增速将是最高,为拉动经济增长,基础设施投资加快,1-9月份中国已销售挖掘机23.65万台,同比增长32%,超过去年全年水平;机床行业因口罩机相关的机加工机床、3C电子相关的激光加工机、用于基站精密零部件生产加工的机床需求较好,2020年将同比转正。2020年部分传统行业受益于疫情,市场,增速也将同比转正,例如制药机械、与卫生纸、消毒纸巾相关的纸巾机械、防疫用品相关的包装机械等。

2019-2020各OEM行业自动化产品增长情况

(数据来源:MIR Databank)

3. 中国自动化项目型市场2020年第三季度增速由负转正,但受一、二季度拖累严重,预测2020全年自动化项目型市场将出现负增长。

● 三季度开始,政府拉动经济的政策和上半年开工建设的基建项目对于自动化产品的采购开始逐渐复苏,预测四季度项目型市场将继续保持小幅正增长状态,但受一、二季度拖累严重,预测2020全年项目型市场增速同比下降5%。

2019-2020各季度中国项目型市场规模及预测

(数据来源:MIR Databank)

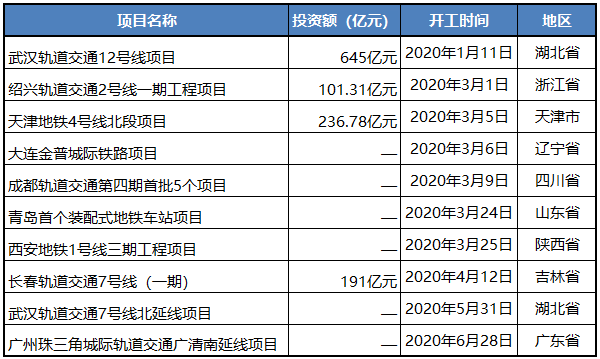

2020上半年部分轨道交通行业已开工项目清单:

(信息来源:MIR 睿工业根据公开资料整理)

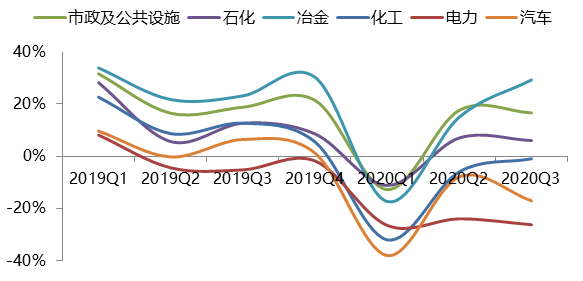

● 三季度是疫情以来项目型市场增速首次同比转正,其中冶金和市政行业是主要的增速驱动力,电力、汽车、化工等行业仍比较低迷,处于负增长状态。

(数据来源:MIR Databank)

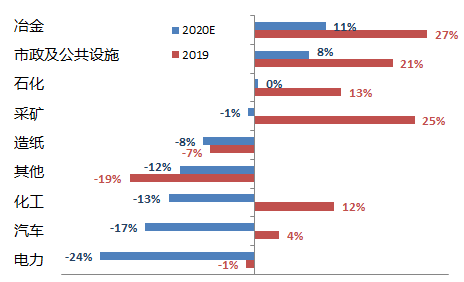

● 预测2020年项目型市场各细分行业将都有不同程度的下滑。其中房地产行业投资增速持续放缓,影响冶金行业中的钢铁,从而使冶金行业增速低于2019年;1-9月采矿业投资同比下降9.5%,大概率2020年应用于采矿行业的自动化产品市场增速将同比转负;受国外疫情影响,原油需求下降,价格暴跌,拖累化工产品市场增速大幅下降。

2019-2020各项目型行业自动化产品增长情况

(数据来源:MIR Databank)

外部环境分析:

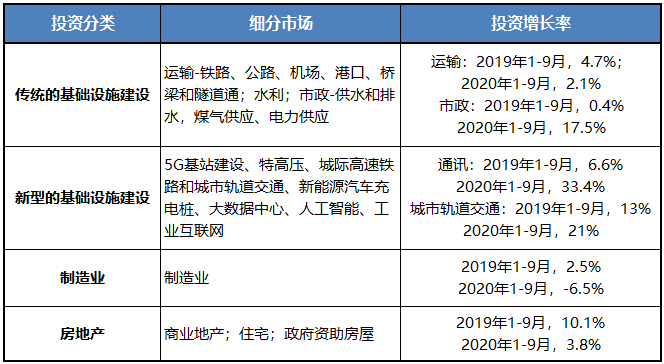

1. 基础设施建设拉动经济增长

● 2020年,中国经济增长方式发生改变,投资从房地产和基础设施建设转向传统的基础设施和新型的基础设施建设,制造业投资仍处于较低水平。

(信息来源:MIR 睿工业根据公开资料整理)

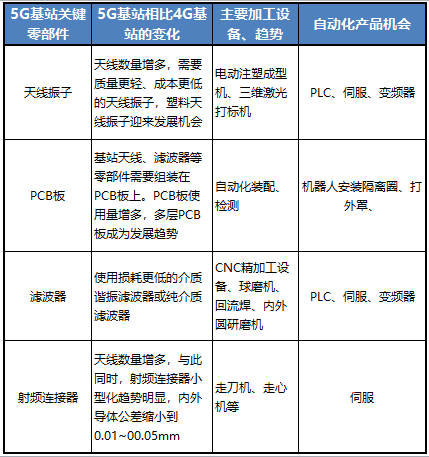

2. 5G对于自动化市场的拉动作用依然强劲

● 截至9月底,中国已累计建设5G宏基站69万个,目前累计终端连接数已达到1.6亿个。今年新建的5G宏基站大概有50多万个,本年度5G建站目标已提前完成,预测2021年将建设5G宏基站170多万个;5G组网的顺序是先部署宏基站再部署小基站,但两者部署的间隔不会太长,预计5G小基站将在2021―2022年爆发,数量至少要部署百万台以上。

(信息来源:MIR Databank)

● 随着5G网络建设逐步加快,5G手机的渗透率也快速升高,5G手机产业链中射频部分及手机后盖材质的变化,都为自动化设备厂商带来新的业绩增长点。

3. 客观看待,宏观经济增长面临的压力

● 前三季度社会消费品零售总额累计同比下降7.2%,很大概率2020全年消费负增长会成为现实。出口方面仍存在不确定性,2020年受新冠肺炎疫情影响,全球经济陷入衰退,除中国外全球主要经济体预计全年均将出现经济萎缩。一方面受经济衰退影响,国外需求可能减弱;另一方面国外其他国家逐步复产后,也可能重新获得此前由中国出口取代的部分市场份额。

● 10月份,法国、英国、德国新冠确诊病例单日新增数量突破之前的最高纪录,欧洲疫情二次爆发,中国新冠疫情二次爆发也存在可能性,需严防境外输入;中美关系仍没有出现好转,贸易摩擦可能会重新加大。

结语:

综上所述,三季度自动化市场表现优于预期,提振了我们对于2020全年自动化整体市场同比增速可以由负转正的信心;中国经济平稳恢复,持续向好,但国内消费需求、对外出口、中美关系和疫情等不确定因素依然存在。自动化市场受宏观经济影响的因素不可忽视,我们应抱有机遇与挑战是并存的心态,来积极面对市场的各种变化。

相关新闻

- ▪ 埃斯顿携多款产品亮相法国国际工业博览会!

- ▪ 【2026合肥自动化暨机器人展】盛大开幕!首日人气爆棚,顶尖科技碰撞,智造风暴来袭!

- ▪ 罗克韦尔自动化发布《可持续发展 2025 年度报告》

- ▪ 罗克韦尔自动化推出 SecureOT 解决方案套件,助力强化工业网络安全韧性

- ▪ 罗克韦尔自动化汽车行业 OEM 精英工程师论坛成功举办

- ▪ 台达亮相SPS 2025:展示功能安全、弹性扩充智能方案

- ▪ 11月工控圈发生了这些瞩目的大事件

- ▪ 威卡上海新基地正式启用,物位产品本土研发制造能力迈入新阶段

- ▪ 霍尼韦尔大中华区总裁余锋:创新驱动与绿色转型为外企在华发展注入信心

- ▪ 罗克韦尔自动化与达实智能签署战略合作协议,共拓数智零碳未来

编辑精选

工控原创

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章

- ▪ “不拥抱就下岗”!朱兴明定调汇川技术2026年:全员AI化