2019年国内人机界面市场规模达35.1亿

——人机界面行业市场容量、面临的机遇与挑战分析

http://www.gkong.com 2020-11-20 09:10 来源:普华有策

2019年国内人机界面市场规模达到35.1亿元。未来三年中国人机界面市场将实现6%的复合增长,2022年市场规模将达到41.33亿元。

人机界面行业发展历程及竞争分析

人机界面是人与机器进行交互的终端设备,是工业自动化控制系统不可或缺的功能单元,主要包括文本显示器、触摸屏和平板电脑。人机界面由硬件和软件两部分组成,其中软件的开发是核心。

早期工业自动化控制系统的人机交互主要依靠大量的开关按钮和二次仪表,操作人员需在较大范围内进行监视和操作。20世纪80年代开始,随着计算机应用技术的逐渐普及,为了方便操作人员对机器设备的运行控制、工艺参数的记录和分析,以及及时地了解设备的具体运作情况,加强对生产信息和设备信息全面而直观的监控,人机界面应运而生。基于计算机的人机界面开始取代传统的控制面板,被逐步应用于各种工业现场。20世纪90年代后期开始,随着嵌入式计算机技术的发展,基于嵌入式技术的人机界面逐步取代了传统的工业计算机成为机器设备的主要配置。

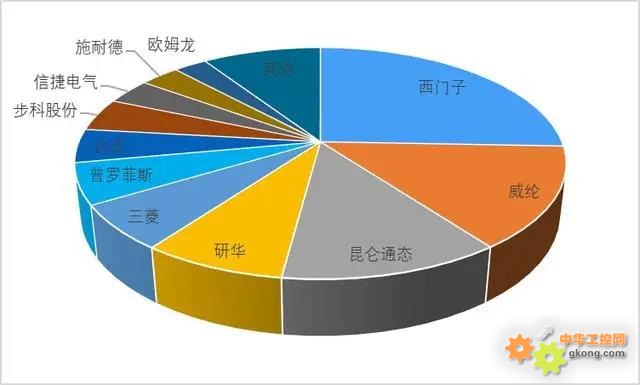

近年来,我国经济发展迅速,制造业的较多领域成为世界工厂,快速增长的工控产品需求,以及良好的投资收益预期吸引了众多国际知名工业自动化控制产品生产企业在我国投资设立全资或者合资企业。目前,欧美、日本及台湾知名人机界面制造商凭借品牌和整体解决方案等方面的优势,在我国人机界面市场中占据了较大的市场份额。

我国人机界面自主研发始于2000年以后,通过将近二十年的发展,主要生产企业在产品性能、功能、稳定性等方面均取得较大进步,我国人机界面生产企业整体呈现良好的发展势头,步科自动化、信捷电气等国产人机界面生产企业在国内人机界面市场已经占据了一定的市场份额。

↓2019年中国人机界面品牌市场份额分析

*资料来源:普华有策

我国人机界面行业市场容量分析

2019年国内人机界面市场规模达到35.1亿元。从应用行业的分布来看,受政策影响风电抢装和基建投资的拉动,风电和建筑机械均呈现明显增长,其中建筑机械行业增速为9.3%,风电行业同比增速为12.7%,未来将继续保持高增长态势;电子制造设备、纺织和机床等主要行业市场规模均出现不同程度的萎缩。未来三年中国人机界面市场将实现6%的复合增长,2022年市场规模将达到41.33亿元。

行业面临的机遇与挑战

机 遇:

(1)国家产业政策大力支持

为实现由依靠规模增长的传统工业化道路向依靠技术进步和可持续发展的新兴工业化道路转变,我国大力推动传统制造业升级和高端装备制造产业发展,高度重视工业自动化控制系统行业,鼓励提高装备制造业自主创新能力和国产化水平,产业政策支持力度不断加大,先后出台了《中国制造2025》、《“十三五”国家战略性新兴产业发展规划》、《智能制造发展规划(2016-2020年)》、《关于推动先进制造业和现代服务业深度融合发展的实施意见》等一系列政策。面临着传统制造业改造提升、高端装备制造发展需求的双重机遇,人机界面行业作为传统产业升级和高端装备制造的重要组成部分,将受益于这些产业政策的巨大推动。

(2)人工成本上涨,对人机界面需求增加

人口红利消失是我国工业自动化控制发展第一阶段的核心驱动力。我国自动化控制行业发展具有“起步晚、发展快”的特点,其中“起步晚”是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,适龄的劳动人口不断下降。另一方面,我国劳动用工成本逐年上升,制造业城镇单位就业人员平均工资每年持续增加,已从2005年15,934元增长至2018年72,088元。

近年来,劳动工人的增加速度已经不能满足国内制造业规模的扩张需求,用工难的问题困扰着越来越多的制造业企业,加上日益上涨的劳动力成本影响,使得当前我国人口红利持续减弱,制造业面临巨大的产业升级压力,迫使部分制造业企业开始采用自动化程度更高的生产设备,以抵御人工成本不断上涨带来的不利影响,这将增加设备制造业对人机界面产品的需求。

(3)产品应用领域不断拓展带来新的发展机遇

随着智能制造的发展,人机交互、自动化、智能化应用水平不断提高,对装备制造的工艺和产品质量的要求也越来越高,加之工业自动化控制产品的应用领域不断拓展,从而拉动了对工控产品的需求。除了广泛应用于机床、风电、纺织、起重、包装、电梯、食品、塑料、建筑、电子、暖通、橡胶、采矿、交通运输、印刷、医疗、造纸和电源等行业,工控产品在航空航天、海洋工程、新能源等新兴行业的应用也日益增多,应用领域的不断拓展将带动人机界面产品需求的持续增长。

挑战:

(1)我国工业自动化技术较国际知名企业存在一定差距

由于我国工业自动化技术自主研发起步较晚,技术和经验积累相对较少,与国际知名企业相比,我国工控产品,尤其是中高端应用领域的产品,仍存在一定差距。我国工控行业要想取得长足发展并达到国际先进水平,仍需不断加大自主研发力度,持续创新,不断在细分产品和细分行业中取得突破,并逐步进入中高端应用领域。

(2)行业人才相对匮乏

工业自动化控制行业属于典型的技术密集型行业,涉及计算机软件技术、电子技术、电气技术、嵌入式软硬件技术、通讯技术、材料设计、机电一体化设计、系统集成等众多技术,对于技术人员的知识背景、研发能力及行业经验积累均有较高要求。虽然近年来国家对工控行业给予鼓励和支持,但由于国内工控行业研发起步较晚,行业内人才相对匮乏,特别是具有行业经验和技术能力的高层次复合型人才的匮乏,在一定程度上制约了行业的快速发展。

(3)行业竞争日趋激烈

长期以来,外资厂商凭借其先发优势、技术优势在我国工控行业中占据主导地位。近年来,定位于中高端领域的国际知名企业为扩大其市场份额,向中低端市场发展和渗透,凭借较高的技术水平和品牌优势,将加剧了中低端市场的竞争。同时,随着国内工业自动化技术的不断进步和突破,国内企业之间的竞争也将日趋激烈。另一方面,未来,我国推进智能制造的重点是大规模地推广和全面应用数字化网络化制造,不仅业内领先的自动化设备制造商将向数字化、信息化领域拓展,软件服务商也将向智能制造领域拓展,向客户提供整体智能制造解决方案。因此,未来行业竞争日趋激烈。

来源 | 普华有策《2021-2026年中国人机界面行业竞争调研及发展前景预测报告》

相关新闻

- ▪ 不止于触摸:台达DOP-300S 人机界面,吹响工业物联网集结号

- ▪ 瑞萨电子推出RZ/A3M,面向经济型高性能HMI解决方案 扩展RZ/A MPU产品线

- ▪ 北尔电子X3系列震撼发布:创新引领 HMI 新时代

- ▪ 为什么坚固型人机界面至关重要?

- ▪ 新品速递 | CID工业显示器,边缘可视化绝佳助手

- ▪ 超越尺寸限制:ROM-2820 OSM超小型核心板迎接HMI创新潮流

- ▪ 新加坡企业Bridgetek携手世强硬创,共筑高性能图形控制芯片市场

- ▪ 创新的人机界面解决方案:VisuNet FLX系列操作员工作站

- ▪ 2024年新春贺辞 — Pro-face中国成立20周年!

- ▪ 北尔电子人机界面引领游艇智能化新浪潮

编辑精选

工控原创

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元