工业机器人上市公司近一年定增、募投项目分析:产业链上、下游布局成关键

http://www.gkong.com 2021-03-01 16:26 来源:金融界上市公司研究院 王汉星

2月26日消息 行业的发展离不开资金、资本的支持,而融资行为所产生的资金流向可以反映出不同时间维度下行业的热门领域、技术主线、以及发展方向。

工业机器人作为一个拥有强周期性特征的行业,其自身发展不仅受到制造业投资、下游应用领域的影响,同时也在上游核心零部件的技术突破与国产替代方面有着巨大潜力。刚刚过去的2020年是工业机器人行业的重要拐点,下游汽车、3C消费电子的复苏驱动行业景气度提升。在可能到来的上升周期面前,行业内的企业都做了哪些准备?融资行为背后的资金流向了哪些热门领域?本文将通过汇总2020年1月1日至2021年2月20日A股工业机器人板块上市公司的定增预案,从主要募投项目的角度探讨行业的发展方向。

零部件与应用市场是关键

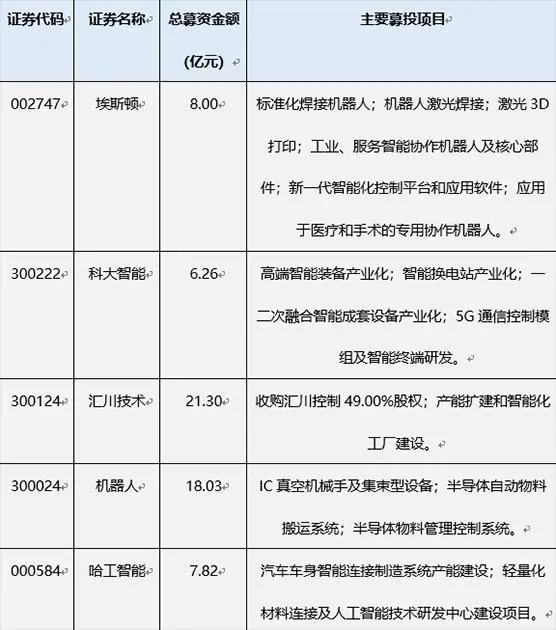

制图:金融界上市公司研究院

与此前文章中讨论过的光伏设备行业不同的是,工业机器人行业在近一年内的定增募投项目差异化与涵盖范围较大,其中的相似性特征并不明显。尽管如此,结合工业机器人行业的发展现状与行业特性,我们依旧能从以上募投项目中看出产业链上游的核心零部件领域与产业链下游的应用市场是募投资金的主要流向,也是中短期内行业发展的关键所在。

工业机器人的产业链并不复杂,上游由关键材料与核心零部件构成,其中主要包括伺服电机、减速器、控制器;中游是工业机器人本体制造;下游由系统集成、代理商、第三方服务等构成,最后延伸至汽车、3C、化工、金属制品等下游市场。产业链结构及各个环节的成本占比如下图所示:

制图:金融界上市公司研究院

汽车市场是“基本盘”

大致了解了工业机器人产业链之后再来看汇总的定增预案,可以发现多数募投项目都与下游应用市场的布局与延伸密切相关,而这其中尤以汽车行业最为显著。对于汽车行业,我们可以将其分为传统能源车与新能源汽车两部分分别讨论。

传统能源汽车市场方面,根据IFR统计,2019年全球范围内工业机器人在汽车和电子电气中的应用占比达28.15%、23.59%,合计占据工业机器人需求超过50%。考虑到近年来电子行业规模的扩张速度,汽车行业依旧有着更高的应用占比,足以显示出其对下游市场的主导作用。

根据中国银行证券的研报预测,根据CRIA和IFR的数据假设汽车行业所用工业机器人占我国工业机器人总市场规模的比例区间为25%到40%,可推算出我国汽车制造业所使用的工业机器人在2020至2022年的市场规模区间分别为105.5-168.8亿元、119.7-191.5亿元、138.1-220.9亿元。由于我国老龄化进程加速及用劳成本的增加等原因,国内自动化改造需求仍然较大,以汽车行业为下游的工业机器人市场规模仍然乐观。

传统能源汽车市场本身也具有很强的周期性特征,随着2020年二季度以来需求的边际修复确实一定程度上带动了工业机器人的正向增长,但传统的汽车市场只能算作工业机器人的基础应用,新能源汽车所带来的增量市场同样蕴含了巨大的价值潜力。

2019年12月,《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿)提出,加快充换电基础设施建设,合理布局充换电基础设施,鼓励开展换电模式应用。2020年4月,工信部发布《2020年新能源汽车标准化工作要点》, 提出加快“完成电动汽车换电安全要求标准的审查与报批”,发挥标准对技术创新和产业升级的引领作用,支撑我国新能源汽车高质量发展。2020年5月《政府工作报告》明确提出,重点支持“两新一重”建设,加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设数据中心,增加充电桩、换电站等设 施,推广新能源汽车,激发新消费需求、助力产业升级。“新能源汽车充换电基础设施”成为新基建的七大重要领域之一。

结合以上信息,在汽车行业“新四化”与新能源汽车市场加速增长的复合影响之下,工业机器人企业在该领域的布局成为塑造核心竞争优势的关键要素。

多场景、多元化业务拓展

如果说汽车市场是工业机器人的“基本盘”,那么通用工业、医疗等领域的多场景、多元化的应用拓展,则代表着更加广阔的增长空间。从上述募投项目汇总中也可以看到大量工业机器人厂商在多个应用领域的多样布局。

多场景的应用拓展并非简单的业务布局,而是从技术层面实现突破性的进步与迭代。目前工业机器人正向着柔性化、智能化、精细化和人机协作方向发展,传统的工业机器人通常与车间员工隔离,以确保人身安全。随着标准化结构、集成一体化关节、人机交互等技术的完善,工业机器人的人机协作能力逐渐成为全球企业的研发重点和待突破领域,工业机器人正向着小型化、轻型化、柔性化、智能化的方向发展,类人精细化操作能力不断增强。其中在医疗领域的应用最能体现这一技术发展的趋势,例如手术机器人的应用便是当前世界微创外科领域尖端科技的代表。

长尾市场是工业机器人行业的另一特征,根据德邦证券数据显示,除汽车和3C消费电子行业外,金属加工行业占整个工业机器人市场出货量的12.2%,排名第三;在食品饮料、锂电、家电、光伏等长尾市场中占比分别为5.9%、5.6%、5.0%、3.1%,虽然目前占比相对较低,但增速较快,未来有很大的增长潜力。

事实上,不仅限于工业机器人的应用层面,行业自身与当下火热的5G、智能电网、半导体等领域也有着非常紧密的关联,从场景应用端进而拓展至多元化业务布局,丰富产品线,提升综合竞争力是当前工业机器人厂商的另一个主要增长路径。

核心零部件的技术突破

工业机器人的下游应用领域更多决定的是行业的规模空间与增长潜力,而上游核心零部件领域则关乎企业的盈利能力。工业机器人产业链上游的三大核心零部件减速器、伺服系统、控制器占据着70%以上的成本,同时也是技术壁垒最高,利润空间最大的环节。相较于国际机器人“四大家族”—发那科、ABB、安川、库卡核心部件的自主化程度,中国机器人企业在该领域面临着极大的竞争压力。这一现状也造成了目前国内大量中游机器人整机制造厂商处于利润亏损的状态。

目前, 国内约85%的减速器市场、70%的伺服系统市场和超过80%的控制器市场均被国外品牌占据,且国产核心部件与国外品牌性能指标仍存在一定差异。无法突破高精度减速器、高灵敏度伺服系统和高性能控制器的关键技术与核心部件,不仅侵蚀国内工业机器人产品的利润水平,而且无法从根本上提升国产机器人的性能和可靠性水平。

仅从上面提到工业机器人上市公司定增预案中来看,对于核心零部件的布局并不明显,但结合2020年在科创板上市的两家工业机器人行业主要厂商埃夫特与绿的谐波招股说明书中的募投资金流向,这一趋势便会更加显著:

制图:金融界上市公司研究院

在技术瓶颈上,目前国内谐波减速器已实现技术突破,可实现进口替代,但RV减速器由于 传动精度、扭转刚度等性能问题,仍然依赖进口;伺服系统上,机器人需要高速、高精度、高可靠的伺服电机和伺服驱动(统称为伺服系统),国产产品只能满足部分低端机器人需求 ;控制器方面,国产厂商已经解决有无问题,但在稳定性、响应速度、易用性方面与国际主流产品存在差距。

根据埃夫特招股说明书数据显示,从产品结构上分析,中国本土企业亟需重点突破产品主要包括多关节机器人产品、平面多关节机器人产品。在该等领域,国产机器人分别占21.50%、11.30%。外资仍然占有绝对市场份额,国内厂商需要在该领域实现重大突破。

综上所述,核心零部件领域的进展直接关系到工业机器人厂商能不能赚钱,能赚多少钱的核心问题。超过70%的利润占比对于产业链上各个环节参与者的盈利能力都起到决定性的作用,因此无论是IPO、定增等一系列融资行为,在核心零部件领域的布局,以及后续项目的实施成果对于现阶段工业机器人行业内企业的发展都至关重要。

编辑精选

工控原创

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元