制造业“升级浪潮”汹涌,企业如何智取市场新蓝海?

http://www.gkong.com 2024-03-15 14:26 来源:探迹

制造业是我国国民经济的支柱,在全球经济更加复杂的环境下,我国制造业发展迎来了严峻的挑战。国际政治周期新旧交叠,全球分工秩序遭受冲击,产业链裂痕持续加深;人口周期出现分化,劳动力数量与质量影响竞争红利;诸多技术从成熟度曲线的萌芽期走向过热,创新资源争夺日趋激烈;时代之变、历史之变,扑面而来,百年之大变局在加速演进。

2024是经济发展关键的一年,在制造业经历洗牌和重塑的过程中,市场呈现怎样的竞争格局与态势?企业如何抓住市场机遇从“活下去”变为“活得好”?如何借助数字化力量实现降本增效,快速发展?针对这些问题,探迹科技与广东省制造业协会开展了全面的行业调研和趋势洞察,盘点近年来涌现的新政策、新技术、新趋势,分别从技术、竞争、趋势等视角揭示制造业的发展趋势,联合发布《2024中国制造业发展趋势报告》,希望帮助更多制造企业跳出个体微观环境,俯瞰行业的全貌,抢抓增长机遇。

报告核心观点

观点1:国家战略引领制造业高质量发展,企业紧跟政策赋能,共赢制造新春天。

观点2:新质生产力成制造业发展方向,“新三样”火爆全球,将取代“老三样”成为外贸新增长点。

观点3:数字化重塑中国制造,引领企业乃至全产业链迈向更高效、更智能的未来。

观点4:数字化浪潮席卷制造业,智能销售引领企业摆脱低利润桎梏,勇闯新增长之道。

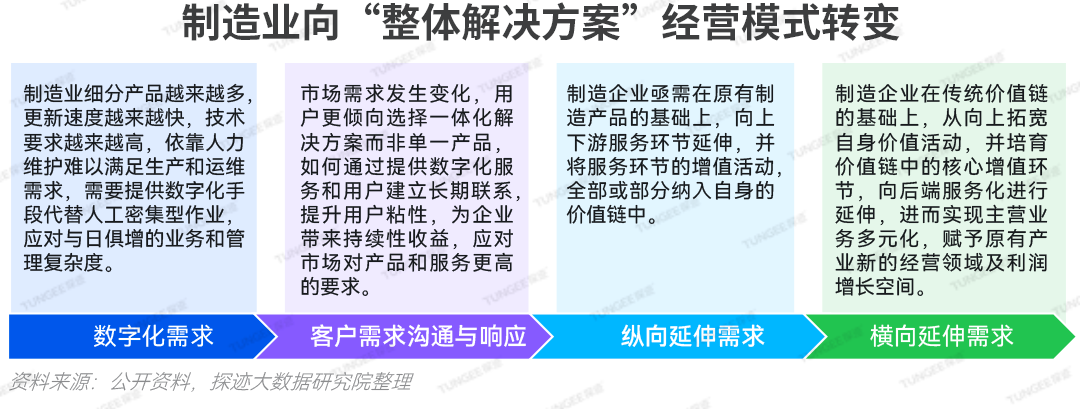

观点5:个性化、柔性化定制成产品创新方向,企业应构筑“制造+服务”新业态,向“整体解决方案”转型。

01

制造业的的成长空间与竞争格局

充满挑战的外部环境下,我国制造业规模呈上升趋势,由高速到中高速增长的转折点已经到来。 最近几年我国制造业取得了显著成效,技术创新能力增强,产业结构优化,国际化水平提升。2023年,我国制造业营业收入达115.3万亿元,同比增长1.3%,利润总额达到5.7万亿元,尽管利润总额同比下降2%,但制造业整体仍保持稳定增长态势,为未来发展打下坚实基础。2024年制造业迎来哪些利好,面临哪些挑战?以下一一揭晓:

行业变化

存量时代已至,制造业破局显新机

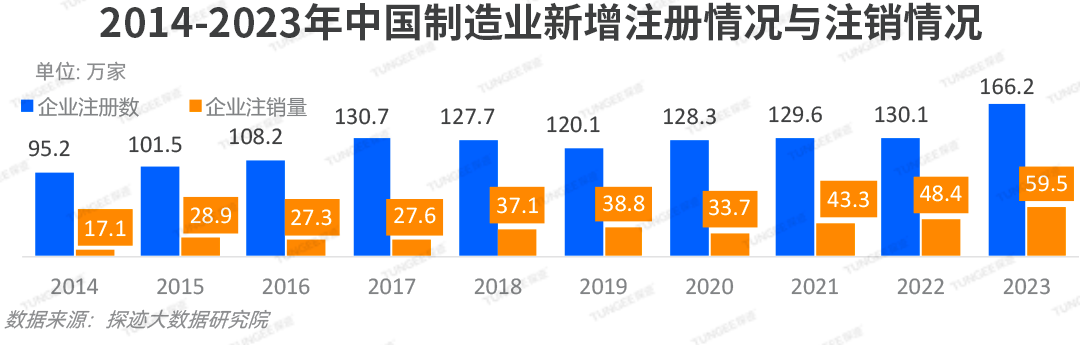

据探迹大数据研究院数据显示,2014-2023年10年间,中国制造企业新增注册量呈稳步上升趋势,2014年新增注册量为95.2万家,2023年新增注册量已达到166.2万家,其数量接近为2014年的2倍,企业总量基数十分庞大。从注销情况来看,十年间企业注销数量快速增长。2023年全球经济动荡,制造企业普遍面临成本上涨、需求下滑的困境,同质化竞争激烈,行业洗牌加剧,对制造企业的业务造成一定影响,2023年注销数量达到峰值。

同时,骨干龙头企业持续做优做强。探迹大数据研究院数据显示,近十年注册资本达到1千万规模以上企业数量波动增长,在2020年达到峰值,2022-2023年受疫情、制造业迁移等因素影响,企业数量有所下降。

作为“制造强省”,广东是我国工业发展的排头兵。2014-2023年10年间,广东制造业企业总量快速增长,2023年已达到23.2万家。从注销情况来看,2023年注销数量达到峰值,受产业升级和成本上涨等影响,广东省制造业进入行业转型期。

行业竞争格局

竞争力不足,市场格局有望被重塑

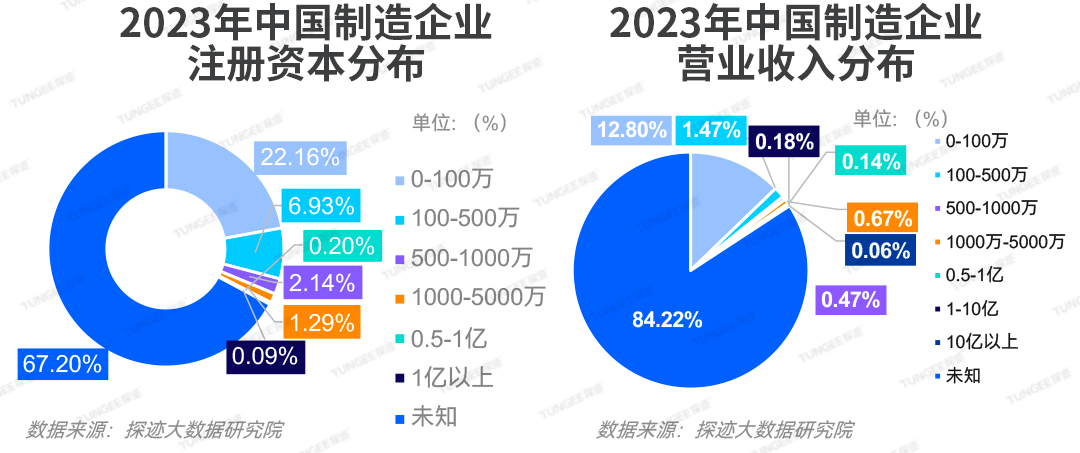

我国制造业拥有体量大、体系完善健全、品类齐全、光伏等产业核心竞争力强等优势。但部分细分行业仍处于全球价值链的中低端,产品附加值较低,在部分高端产业也缺乏核心技术与国际竞争力。探迹大数据研究院数据显示,2023年制造企业注册资本在500万以下的企业占比29%,营业收入在100万以下企业占12.8%,且未来相当一段时间将维持这个发展态势。中小型制造企业以迎合客户业务需求为主,产品同质化严重,附加值较低,竞争力不足。

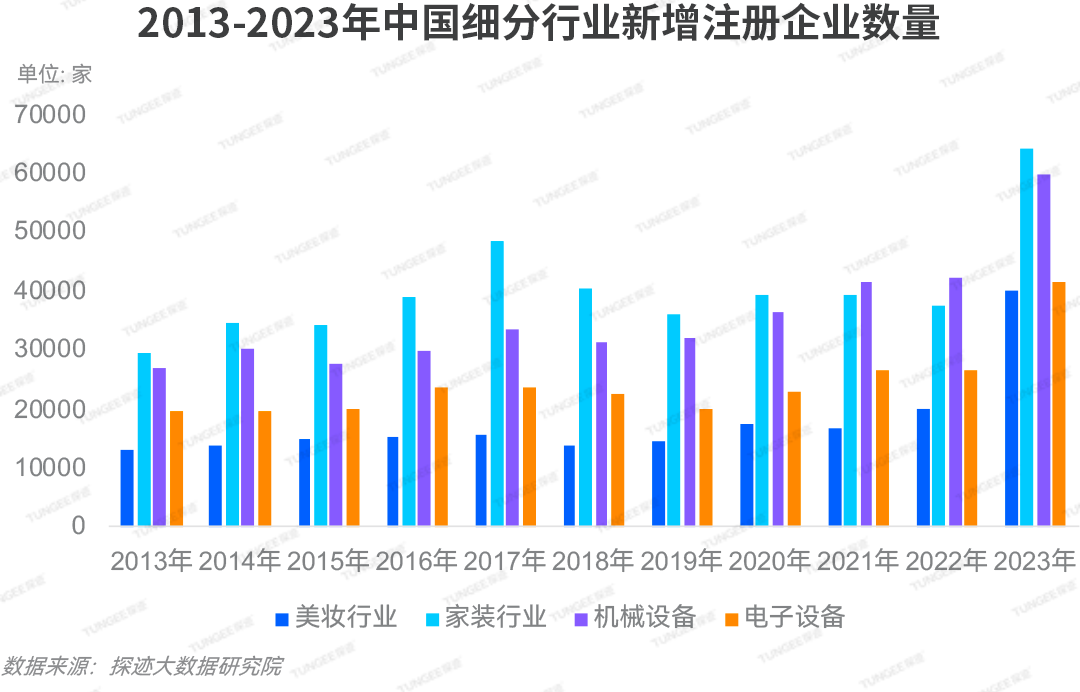

站在风口浪尖,无论是以人力密集型为代表的美妆行业和家装行业、以技术密集型为代表的机械设备和以资本密集型为代表的半导体行业,近10年来,新增注册企业数量呈现出增长态势。多个细分行业从成熟走向过热,资源争夺日趋激烈,行业格局有望被重塑。“强者恒强,弱者愈弱”,大型企业不断侵蚀中小型企业的市场份额,中小型企业的生存和发展愈发艰难。

行业地区分布

广东数量领先,产业集群规模效应凸显

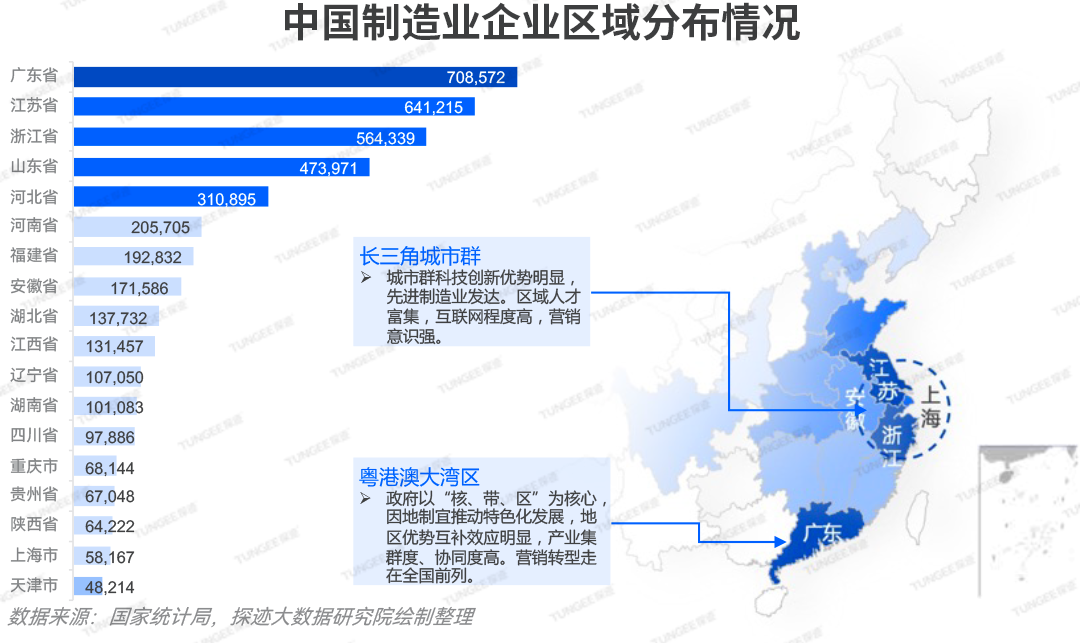

据探迹大数据研究院数据显示,制造企业广东省占比最高,高达70.8万家。江苏、浙江、山东和河北等四大地区紧随其后,以上五大地区企业均分布在东部沿海地区,与贸易发达地区分布基本一致,充分利用分工的优势,加强彼此协助,形成长三角、粤港澳大湾区等产业集群。

02

制造业的机遇性与危机性

行业驱动因素

产业升级深入利润更高的环节

传统优势产业抢抓5G、工业互联网、智能制造等新技术。截至2023年年底,我国已培育421家国家级示范工厂、万余家省级数字化车间和智能工厂,在国家层面创建绿色工厂5095家,产业升级的重点聚焦在高端化、智能化、绿色化,紧抓全球市场扩容机遇实现出海。重点可关注美妆、家装、半导体、机械设备这四大传统行业表现。

中国制造业步入产业升级新阶段,不同类型产业升级形式的选择也不同:

1、需求驱动型产业(例如美妆、家装)应关注规模优势与结构转型,持续提升品牌附加价值,着力提升产品力,跨产业升级新业态;

2、供给驱动型产业(例如机械设备)聚焦需求扩容打开增长空间,产业升级方向是资本扩张并购推进制造流程升级、绿色转型实现功能升级迭代等。

3、供需缺口型产业(例如新一代信息技术产业、半导体)由政策指引助推,通过产品功能升级、深耕细分赛道和国产化替代实现升级。

行业制约因素

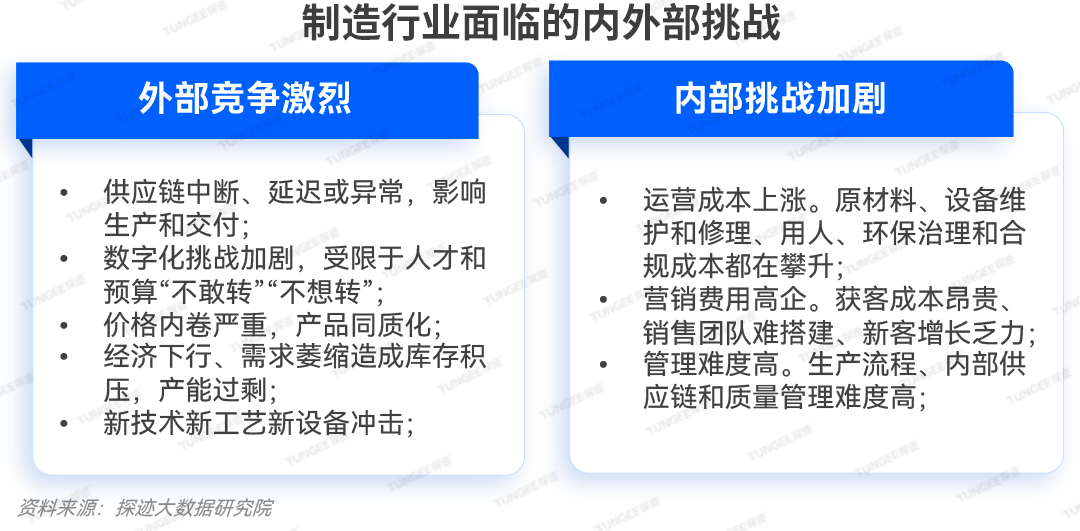

外部竞争激烈、内部挑战加剧成主要挑战

在经济全球化浪潮中,随着GDP增速放缓和产能过剩问题凸显,成本上升、市场饱和、技术更新迅速,传统制造业面临着内外部生存与发展压力。制造成本不断攀升,企业的成本管控压力越来越大;行业增长越来越难,客户需求难以洞察;经营效率与经营模式突破困难,产品附加值提升难;产业链业务协同性及资源整合能力不高导致低效运转;节能减排,环境治理,资源与环境的约束力越来越大。

03

制造业升级浪潮汹涌,未来突围之路在何方?

当前制造业面临外部竞争加剧、资源环境压力、成本上升等挑战,需要寻找新的增长点;另一方面,新兴技术为制造业的转型升级提供了广阔的空间,推动着产业向高端化、数字化、智能化、绿色化方向发展。制造业产业升级、数字化浪潮正在涌来,如何在机遇与挑战中深挖盈利点,考验着每家制造企业的变革能力。

行业趋势洞察一

新质生产力成趋势,新三样火爆全球

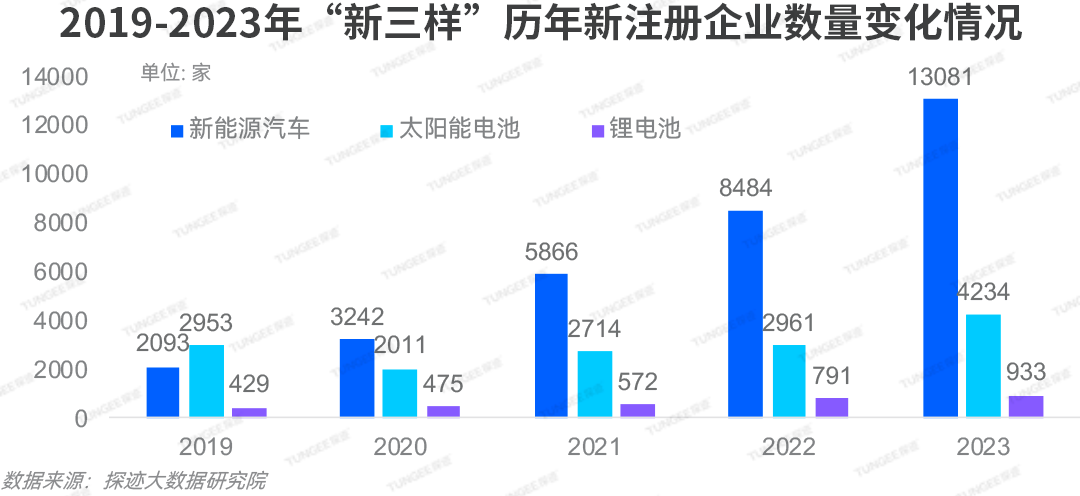

当前我国经济已由高速增长阶段转向高质量发展阶段,发展方式转变,产业结构升级、增长动力转换,在生产力数量之外,国家提出“新质生产力”发展要求。中国制造“新三样”——新能源汽车、锂离子蓄电池和太阳能蓄电池,表现让人眼前一亮。2023年“新三样”合计出口首次突破万亿元,比上年增长29.9%,高于整个出口增速29.3个百分点。探迹大数据研究院显示,新能源汽车火爆全球,新能源汽车企业更是增长6倍不止。除2020年受疫情影响,太阳能电池相关企业增加数量下滑,其余年份企业数量迅速增长,2023年更是比2020年增加一倍多企业。

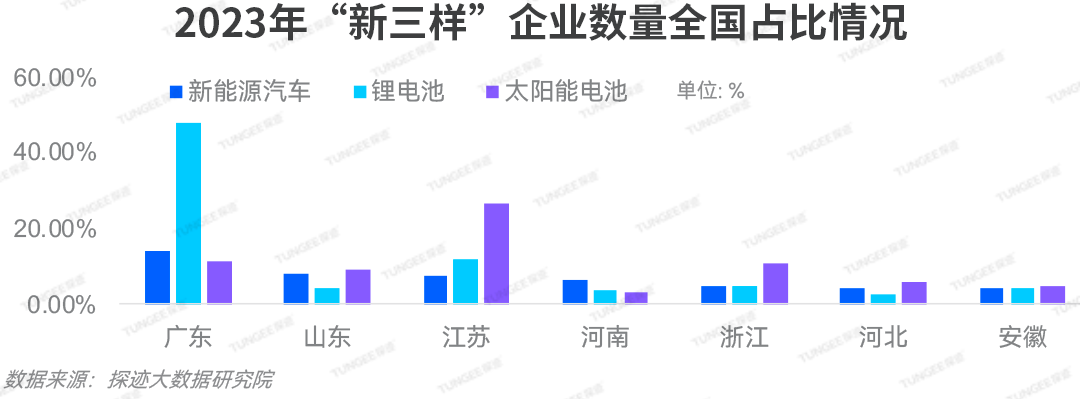

新三样在广东蓬勃发展,企业数量占比最高。广东新能源汽车企业数量全国占比14.2%,锂电池企业数量全国占比48%。“新三样”具有较高的技术壁垒和附加值,且符合绿色转型的趋势,是我国推进制造业向高端化智能化绿色化转型升级的成果体现。

行业趋势洞察二

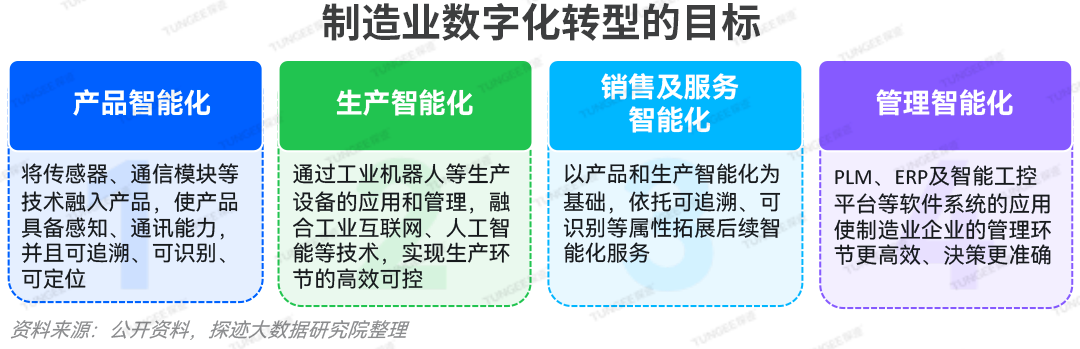

数字化重塑制造业

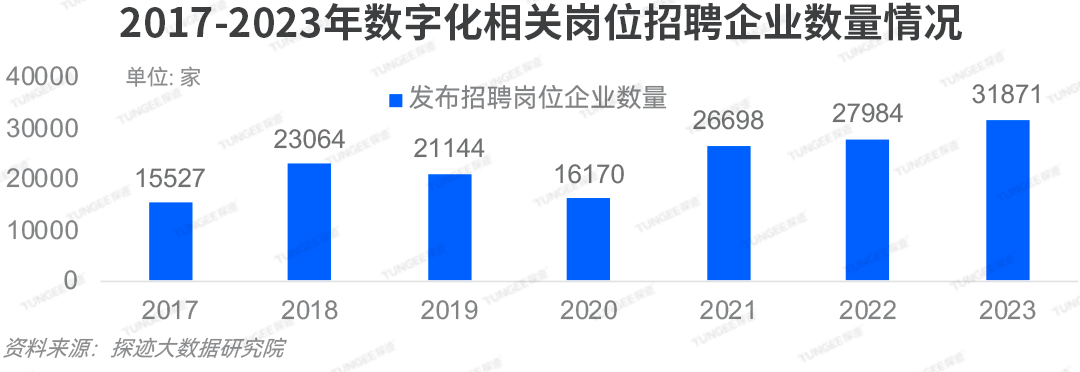

随着制造业数字化进程的加速,探迹大数据研究院数据显示,2017-2023年七年来,除2020年受疫情影响,制造业数字化转型相关岗位需求不断增长。数字化转型正在推动新的生产要素、研发范式和商业模式的建立,为制造业带来前所未有的价值。

数字化正重塑制造业的未来,这个变革过程不仅是对原有供应链体系的颠覆,而且会影响制造业的所有细分行业和产业链价值链的每个环节,这种转型的核心在于降低成本、提高效率并激发新的商业模式,为众多领域以更高效率稳住发展动力提供了新的可能。

行业趋势洞察三

智能销售引领增长

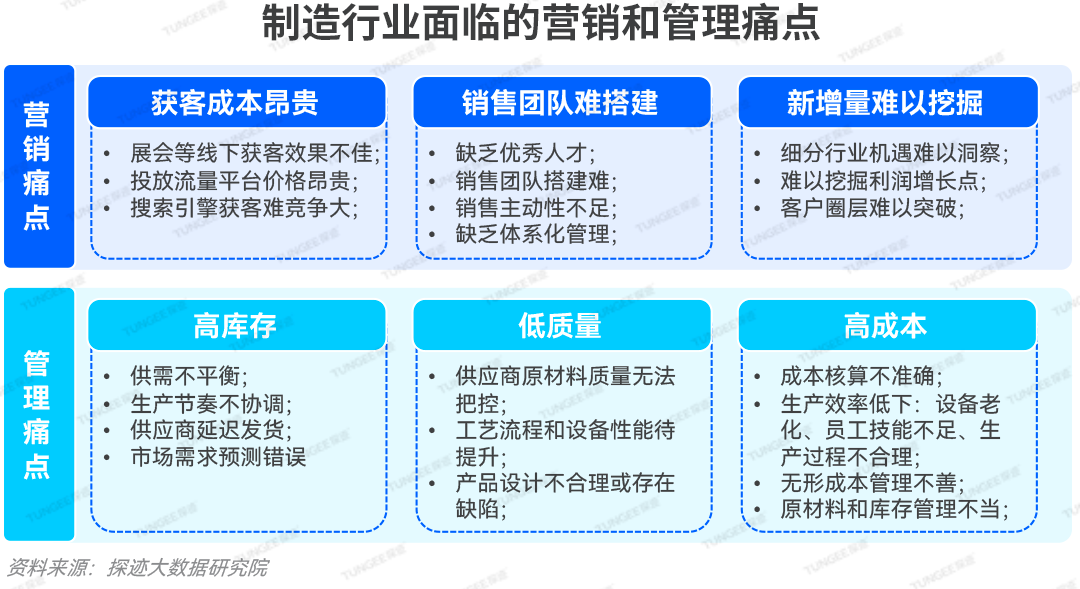

随着行业朝智能化和数字化方向发展,制造企业想要在激烈的市场竞争中突围而出,更重要的是如何跳出传统销售模式构建自身核心竞争力,利用数字化手段寻找市场新的突破点。作为与企业核心目标“盈利”距离最近的一环,营销数字化成为大多数企业数字化转型第一优先级。

行业趋势洞察四

定制化需求凸显

在全球市场需求减弱的背景下,由于消费者需求端发生变化,个性化、柔性化成为制造企业产品创新发展方向,我国制造业企业纷纷寻求由生产型向服务型企业转型,以满足消费者多样化、个性化的需求。这预示着产品的生命周期和更新周期越来越短,在创新、设计能力不足、成本大幅提升的严峻环境下,企业需高度关注用户需求,转变发展思路,积极向高端市场和增值服务领域转变,提升自身核心竞争力。构筑“制造+服务”的发展新业态,远离同质化竞争,寻找新的增长点。

在这个转折点上,制造业不再仅仅是规模与速度的竞赛,更是创新与质量的较量。我们欣喜地看到,越来越多的制造企业正在借助数字化的力量,推动产品创新、服务升级、运营优化,以自身之光照亮产业转型升级的道路,照亮中国经济前行的方向。相信在数智赋能下,会有更多的制造业企业在存量以及未来预期增量的市场中,再造辉煌。

编辑精选