全球机器人涨价潮来临

http://www.gkong.com 2022-04-14 10:48 来源:维科网

原材料价格上涨、物流成本上升、供应链紧张等不利因素,从2021年延续到了2022年,并有持续加剧的趋势,从开年到现在,所造成的影响开始从机器人产业链上游向着下游泛滥开来。

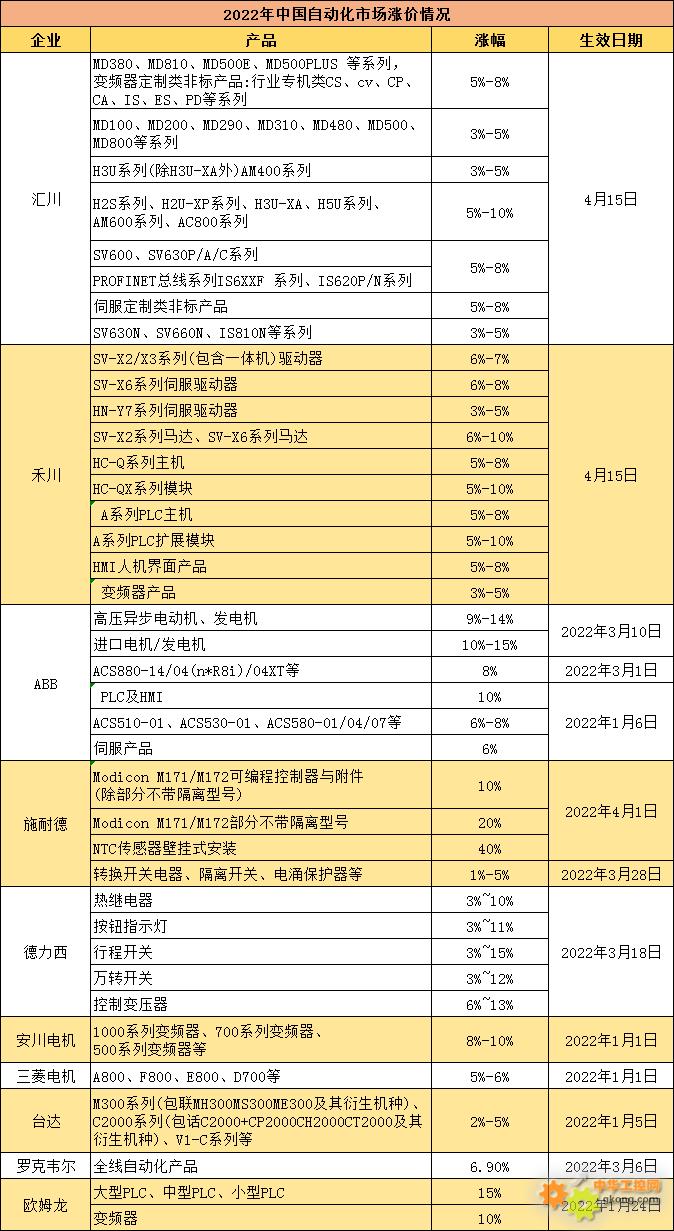

率先发声的是国内机器人及工控龙头汇川技术,其表示,由于整体环境持续恶化,超过了汇川技术的承受能力,故决定涨价,涉及的产品包括变频器、运动控制、工程传动、高压变频、纺织专机、PLC、IO、HMI、电机等,涨价幅度均达到3%-5%、5%-8%,甚至10%-15%不等。

紧随汇川之后,国内又一家工控领先企业禾川科技发布涨价公告,旗下伺服驱动器、主机、变频器、马达、模块、HMI人机界面等产品,各自涨幅3%-8%、6%-10%、5%-10%不等。

从两家企业的公告内容中可以发现,其价格调整的原因均是原材料价格上涨、供货周期延长、物流成本增加等,管中窥豹,国内工业自动化市场,所有的企业大概都面临着同样的问题。

国产企业如此,海外品牌更甚,早早的就发布了涨价通知,包括ABB、安川电机、施耐德、爱德克、西门子、欧姆龙、艾默生、三菱等一众工业自动化巨头企业。

从各企业发布的涨价通知函来看,这一波涨价,具有次数多、范围广、幅度大的特点,所带来的压力也是前所未有,短时间内怕是难以平息,由此压力会同步向着机器人中游本体、下游集成商传递,导致机器人产品价格持续上涨。

机器人涨价是一把双刃剑

减速器、工控、电机等上游核心零部件价格上涨,让机器人本体制造和集成也随之上涨,事实上这也是无可奈何的事情,目前国内机器人本体企业净利润只在10%左右,这一上涨基本就把利润抹平了,而集成竞争激烈,利润更低,跟着涨价可谓是必然的。

打响国产机器人涨价第一枪的同样是汇川技术,前几天发布公告表示,将对全系列工业机器人产品进行价格调整,相应价格涨幅约5%-8%,新价格将于2022年4月15日开始生效。

作为机器人出货量超万台的国产龙头,汇川技术的声明,对国内机器人企业来说是一次信心的提振,后续有一定概率跟着涨价,这也能让市场价格更好实现动态平衡,有利于市场的良性发展。

对于国产机器人价格的上涨,短期内对企业的业绩影响应该不会太大,因为相对外资品牌,这个涨价幅度依然是有性价比的,更何况国外品牌也在涨价,总体来看,市场价格还是处于动态平衡中的。

不过也可能有企业反其道行之,选择不涨价,自己承受上游带来的压力,从而让自身的产品相对来说拥有更大的性价比,以此增加机器人的出货量,趁机占据更多的市场,采用先扩张、后盈利的模式。

总的来说,机器人行业的这一轮涨价已经无可避免,一些勉力维持的小企业可能因此遭受不小的冲击,乃至出现生死存亡的问题,由此可能引发机器人行业的新一轮洗牌,让市场集中度进一步增加,是好是坏,只能拭目以待。

机器人需求依然旺盛

机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志,不管哪个国家都不会放弃的。

从全球需求市场来看,机器人拥有巨大的发展空间。摩根士丹利2021年的一份报告显示,目前全球机器人渗透率为0.9%,机器人占劳动力市场比例约为1%,2040年机器人渗透率将达到7%-18%,机器人占劳动力市场比例预计将达到8%-21%。

中国是世界上最大的机器人市场,同时也拥有最大的发展潜力,数据统计,2021年中国工业机器人出货量达256360台,同比增长49.5%,创历史新高。

受益于智能制造的发展,国内机器人行业的成长空间在持续打开,新能源汽车、光伏、锂电、半导体、医药等先进技术行业成为增长的强劲动力,传统汽车、3C电子、零部件、食品饮料、仓储物流等保持稳定增长,渤海证券的研报数据显示,工业机器人方面,2月制造业固定资产投资累计同比增长20.9%。

综合来看,机器人的这一轮涨价,将会让今年的市场需求出现一定的萎缩,同时在去年的高基数之下,行业整体增速势必会有所放缓,不过就中长期而言,受人口结构、用工成本等因素挤压,机器人势必会迎来更大的发展机遇,未来可期。

相关新闻

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报