工业母机面临的困境及突破路径探讨

http://www.gkong.com 2022-05-20 10:36 来源:东西智库

工业母机是“生产设备的设备”,为装备制造业提供智能的生产设备和零部件,是工业生产中最重要的工具之一,在整个工业体系中处于基石的地位。

2020年全球机床产值不足5000亿元,跌幅达到16.3%。多年来,我国占据全球第一生产和第一消费大国的席位。然而,我国机床产业仍面临基础能力薄弱、进口依赖度高、人才难集聚等问题。

01中国机床行业面临的困境

自20世纪90年代后期,我国原有机床产业研发体系瓦解,面向市场的新型研发体系一直没有建立起来。

在上游设计、制造端,在材料、零部件以及经验等方面基础薄弱,难以支撑我国在高端机床领域实现全面自主;在下游应用端,离开了进口原料,高端机床在我国无用武之地。

仅以材料为例,我国基础材料均质性、切削性能等指标相对国外有较大差距,不仅高端刀具依赖进口,大量下游应用端的高端材料也严重依赖进口。

随着国民经济的发展以及产业结构的升级,中高档数控机床的应用越发普及,产品需求越来越大,供给却难以满足需求。低端产品贸易增加值低,向高端转型刻不容缓。数据显示,2018年我国高档数控机床,如五轴及以上加工中心自给率不到10%,其中龙门式加工中心及立式加工中心等的自给率不到1%。

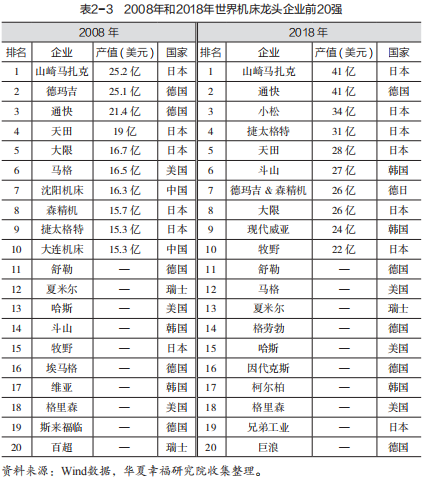

在高端领域,我国机床企业对于一些高端行业的需求难以触碰,甚至不敢触碰。在中端领域,日本机床以其可靠耐用的性能以及较便宜的价格牢牢占据了中端市场。以卧式加工中心为例,日本森精机、山崎马扎克、日本大隈等企业占据了我国超过80%的市场。在低端领域,大量中小民营机床企业聚集在山东滕州(中国中小机床之都)、浙江玉环(中国经济型数控车床之都)等地,陷入低端混战。

机床行业是高技术门槛、高专业分工而且需要长期积累的典型。机床行业进步仅靠资本驱动是难以成功的,需要的是市场化的机制。据估算,机床的市场容量仅相当于其生产对象市场容量的2.5%,而真实数据恐怕连1%都还不到。机床与高铁、核电设备之类的装备制造有本质的不同:机床行业是完全市场化运营的,国家意志最多能够维持几家重点企业的经营,但发挥不了决定性作用。

02“脖子”卡在哪

目前我国机床行业核心“卡脖子”产品在于高档数控机床。

1.加工精度

机床是一个复杂的机电信息系统,在加工过程中会受到静力学、动力学、振动以及热的影响。仅以内部热影响为例,它包括电机转动切割磁感线生热、丝杠导轨运动摩擦生热、切削过程生热等数十甚至数百项影响因素,而产生的热量又会造成零件的受热变形,造成刀具及材料性能的变化,最终叠加体现在加工误差上。

欧洲在这方面已经能够建立对应的物理模型,能够通过高精度仿真的方式,模拟分析加工误差来源,并加以补偿,提高加工精度,但目前我国企业甚至对电机转动切割磁感线生热这一热源项尚没有扎实的基础性研究。

2.可靠性

德国德玛吉(DMG)公司对其生产的机床有严格的质量控制体系,公司允许的返修率在数年前已经低至1.8次/(千台·年),比目前国内的返修率低至少一个量级。

机床的可靠性主要分为三个方面,分别是静态特性、动态特性和热特性,而机床的切削性能则主要取决于动态特性。正是这个动态特性几乎被国内机床界所忽略。

这个看似“疏忽”的根本原因其实是我国缺乏对于基础机理的研究,对机床特性的工程数据库积累不足,从而无法对这些尺寸机型正确标定。工程化经验不足,又没有行业共性技术的支撑。

3.传感器技术

有效、完备的控制系统是机床实现高加工精度和智能化的前提,而完善、合理的传感器系统则是控制系统的核心硬件基础。

以德玛吉目前市场上的五轴削铣加工中心DMC80FDduoBLOCK为例,一台机床在关键部位配备了包括温度、力、振动、润滑液流量、冷却液温度等在内的超过60个传感器。通过传感器,所需的机床及加工信息可以被精准、实时地收集,通过适当的控制方法,及时完成在线修正补偿。

4.智能化

智能化是实现机床“自学习、自适应、自诊断”甚至是“自决策”的一个完整过程。目前,欧洲的机床智能化水平较高,以德玛吉的CELOS为例。目前这款机器已经能够大幅优化人机交互,将机床功能组块化,开发成类似App的功能,用户可以在面板上更加简便、快捷地进行加工编程操作。

此外,CELOS已实现加工过程的高精度仿真,加工中心在接收加工指令程序段后,可首先将加工过程通过建模仿真的方式直接可视化,呈现给工业机床的操作者。

机床智能化的核心是需要在完善的传感器系统的基础上,叠加以大数据、人工智能等方法,实现加工过程、参数、路径、速度曲线的自动优化,对可能产生的冲突做出提前预警,对内外部干扰因素做出修正补偿,保证精度等功能。

03“卡脖子”突破路径

(一)基础研究

工业母机是战略性、基础性产业,事关产业基础高级化和制造业转型升级,因此,首先要关注基础研究,建立自己的原创工业体系。

我国需要结合工作母机产业发展特征,完善对基础性、战略性、前沿性科学研究和共性技术的支持机制,实现国家各类科技计划的有效衔接,发挥国家自然科学基金在基础研究和原始创新研究方面的引导和支持作用,倡导先进工艺多学科交叉研究、母机装备原始创新研究。

相关原始创新研究的部署应接续支持重点研发计划、科技重大专项,基础研究成果应结合有关专项的攻关任务进行贯彻、扩散及融入。重点研发计划的具体成果,如样机、工艺等应在有关专项中持续开展应用验证和推广示范。

(二)应用研究

我国高端制造装备产业的发展模式应由“跟踪引进吸收”逐步向“并行自主创新”以及进一步的“原始创新领跑”转变。

我们要进一步深化国家科技体制改革,针对航空、航天、军工等国家重大需求,探索高端制造装备全产业链协同创新模式。要梳理核心技术、关键元器件、工艺和装备的短板问题以及“缺链”“断链”环节,以高端制造装备协同创新中心为基础组建“产学研用”联合体。要组织全产业链协同创新、技术攻关,建立上游、中游、下游分工合作、利益共享的产业链组织新模式。以正在建设的制造业创新中心为基础,我国要对现有分散在高等院校和科研院所的国家重点实验室、国家工程实验室、工程研究中心等进行优化重组,建立“产学研用”长效合作机制,形成分布式、网络化的新型科研机构集群。

(三)产业化

我国要培养一批技术先进、世界领先的企业,使其发挥“龙头”作用。引导竞争力不强的机床企业实施转型,使之成为民生领域或国防军工领域专用装备的提供商、制造业转型升级与智能化改造的领头羊、制造业整体解决方案的一体化供应商。引导中小企业向“专精特”方向发展和成长,通过税收优惠或金融支持鼓励其深耕基础零部件、材料、元器件、传感器、各类工业软件以及专用装备等细分领域,实现差异化发展。

(四)应用场景

在宇航及深空探测制造装备方面,解决新一代中型、大型运载火箭量产对成套装备的迫切需求,突破飞行器大型构件和复杂构件批量、高效、精密制造的技术瓶颈,满足深空探测飞行器对复杂构件轻量化、结构功能一体化的重大需求。

在大型飞机制造装备方面,突破大尺寸钛合金、碳纤维复合材料以及异性材料叠层的航空结构件高速切削、增减材复合以及大部件高精度互换性制造等技术问题,实现航空装备的高性能、高精度、高效率、低成本制造。

在航空发动机制造装备方面,产业化推广发动机典型部件制造的国产化装备,突破航空发动机关键零部件高温合金、高强度合金、复合材料的集成设计制造、高效和高精制造技术瓶颈,解决进口依赖问题。

继续完善船舶及海工大型柴油机缸体、曲轴、齿轮和船用燃气轮机叶片、涡轮轴、叶盘等先进成套技术装备。突破大型舰船关键部件制造技术、大型船用螺旋桨推进器整机加工装备、深海焊接/探测及深海工作站制造装备等,推进舰船增材制造现场维修成套装备发展,实现关键装备自主可控。

针对动车组车体、客车车体等大型复杂型面加工需求,研制智能磨抛系统和柔性打磨工具;针对转向架、变速箱、轮对等关键零组件制造需求,开发专用高效加工成套装备及生产线。重点开发新能源汽车变速箱高效加工、近净成型装备及成组工艺生产线,研制高效加工与成型、在线检测与装配成套装备及生产线。

面向新一代惯性仪表制造、多目标红外探测及高精度智能导引等领域,亟须集中优势力量,快速突破超精密加工机床技术瓶颈,推动超精密制造领域相关基础理论、测量技术、超精密机床制造技术、在线测量与智能控制技术的重大发展,探索形成超精密加工及高端机床自主研发的高效创新模式。

(五)鼓励政策

优化国家科技成果采购体系,将各类科技成果编制目录、简介进行宣传推广。

改革调整企业税费比例,降低公共服务价格,探索新的制造业融资方式,引导金融机构降低制造业企业的融资成本。制定优惠政策,改变制造业企业留人难、人才流失的困境。

针对制造专业人才培养,在打牢基础、淡化专业的同时,应加强智能制造传感器、软件及大数据等方面的知识积累与研究实践。

相关新闻

- ▪ 资本加码后,工业母机产业如何从跟跑迈向并跑、领跑?

- ▪ 锚定工业母机攻坚 邗江数控成形机床产业筑牢制造升级根基

- ▪ 工业母机产业规模连续13年全球第一

- ▪ 前10月机床工具行业营收同比增长1.5% 高端化与出口成核心驱动力

- ▪ 立足佛山,链动全国,开拓东南亚 SW华南办事处开业,本地化服务再升级

- ▪ 到2026年制修订标准不少于300项!《工业母机高质量标准体系建设方案》印发

- ▪ 两部门印发《工业母机高质量标准体系建设方案》 持续增强工业母机产业链供应链韧性和安全水平

- ▪ 我国工业母机营收超1.5万亿元,下阶段主战场在哪里?

- ▪ 台达CNC数控系统NC5系列 与您共塑精密制造新未来

- ▪ 中国制造业转型升级 为全球机床工具产业带来难得机遇

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报