2023上半年中国自动化市场回顾及趋势预测

http://www.gkong.com 2023-08-08 11:40 来源:MiR

2022年自动化整体市场表现不佳,2023上半年自动化整体市场延续了2022年第四季度的下滑趋势,行业需求持续低迷。下面MIR睿工业将带大家回顾2023上半年自动化市场表现情况,分析下半年的发展趋势并对2024年和2025年自动化整体市场增速进行预测。

01

持续低迷的自动化市场

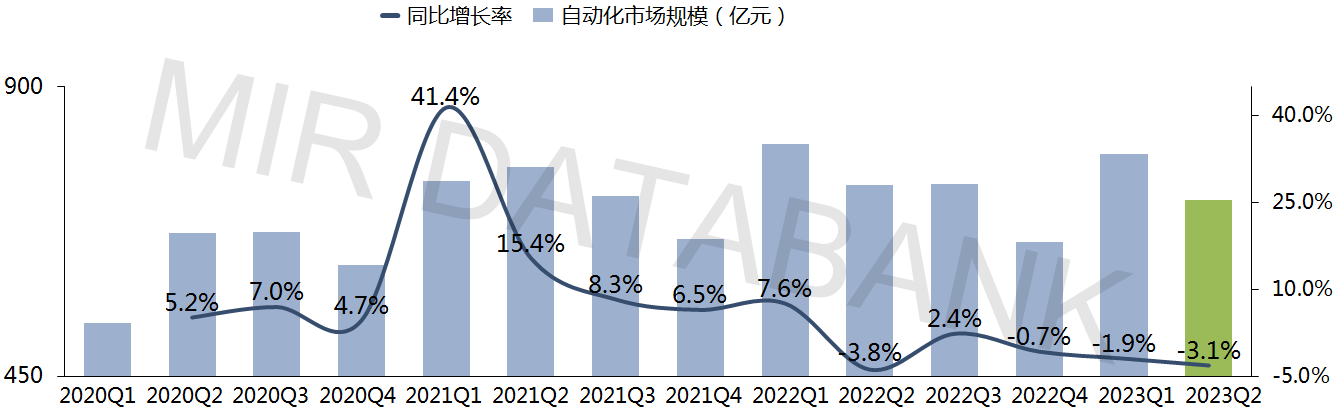

2023上半年自动化整体市场规模1519亿元,同比下降2.4%;其中一季度自动化市场规模795亿元,同比下降1.9%;二季度自动化市场规模724亿元,同比下降3.1%。预计2023年,整体市场仍处于恢复阶段,部分需求实现主要还是由渠道端满足,实际给厂商端带来的业绩增长动力有限。此外,大部分行业目前没有看到明显增长点,整体市场需求持续下行,整年将呈现比2022年更低落的状态。

2020-2023Q2各季度中国自动化整体市场规模

- 从需求侧来看,OEM市场需求延续了一季度的疲软状态,大部分行业需求都处于萎缩状态;项目型市场端,电力、化工等部分行业需求增长,但对整体市场的拉动作用有限。从产品侧来看,以OEM行业需求为主的产品线下滑幅度较大,如伺服、小PLC等;以项目型需求为主的产品线表现相对较好,如大PLC等。

- 展望2023年下半年,MIR睿工业认为自动化市场面临下行压力,恢复面有限。主要表现在以下几个方面:

- 三年周期下滑:在过去的十多年中,自动化市场的周期性变动相对明显,2023年可能是本轮周期的低谷,市场可能会经历周期性的下降。这意味着市场需求可能会减弱,企业可能会面临销售下滑和利润压力。

- 牛鞭效应:市场不景气可能导致代理商信心过度收缩。当市场不景气时,代理商可能会对市场前景感到担忧,减少自动化产品的采购和推广,进一步影响市场的增长。这种心理效应可能导致市场需求的进一步下降。

- 下游需求不振:一些周期性较强的行业,如房地产和制造业,可能面临投资下降和需求不振的情况。基建行业投资不如预期、制造业流出中国、内循环消费不振等因素都可能对自动化市场产生负面影响。特别是汽车产销下滑和锂电产业增速放缓,可能导致对自动化设备和解决方案的需求减少。

- 外需疲软:2022年出口增速放缓对自动化市场影响较大。如果海外需求进一步收缩,中国的出口增速大幅回落,这将加剧对自动化市场的影响。海外市场规模的缩减将导致市场需求的减少,特别是专门从事出口业务的企业。

02

OEM型市场连续5个季度出现负增长

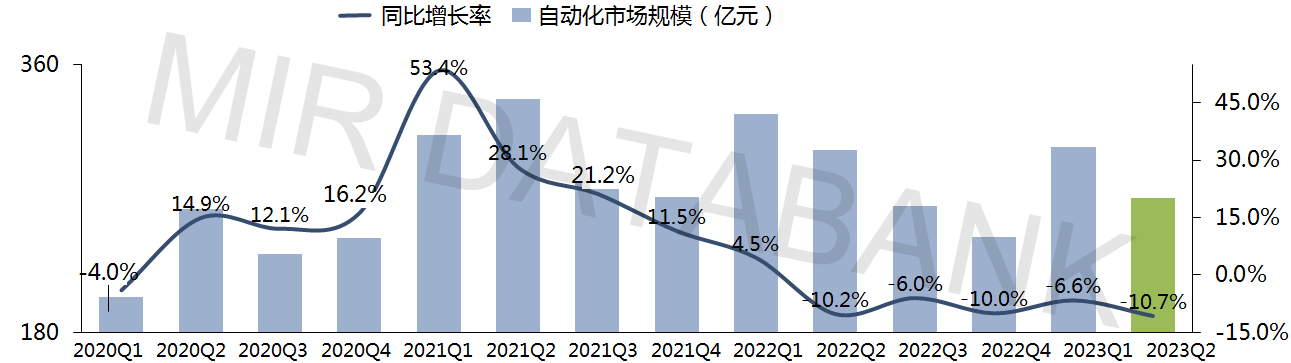

2023年上半年OEM自动化市场规模575亿元,同比下降8.4%;其中一季度OEM自动化市场规模305亿元,同比下降6.6%;二季度OEM自动化市场规模270亿元,同比下降10.7%。

2020-2023Q2年各季度中国自动化OEM市场规模

从产品来看,2023上半年OEM整体市场需求下降明显,小部分基数低的行业正增长。

- 实现正增长的主要行业较少:尽管有一些行业如电梯、印刷机械和制药机械实现了正增长,但这主要是因为去年同期的基数较低所致。实际市场需求并没有完全恢复到疫情前的水平。因此,虽然某些行业表现较好,但对整体市场的推动作用有限。

- 大部分行业处于下滑状态:据厂商普遍反馈,大部分OEM行业的业绩较差,销售额和订单额都不理想。这可能是由于经济低迷、需求下降以及市场竞争加剧等原因导致的。这种下滑状态可能对市场的整体增长造成影响。

- 新能源行业需求增长有限:虽然新能源行业的需求有所增长,但由于其目前的体量相对较小,无法带动整体市场的增长。尽管新能源领域的市场前景广阔,但其影响力尚未达到足以推动整个OEM市场的水平。

2022Q2/2023Q2各OEM型行业自动化产品同比增长情况

03

项目型市场增速为正

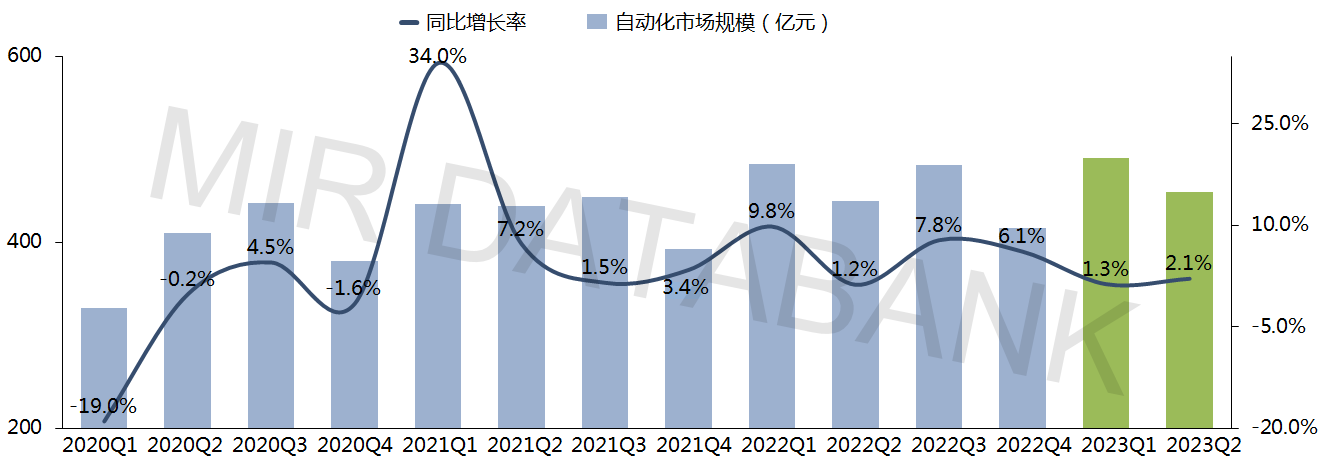

2023上半年项目型自动化市场规模944亿元,同比增长1.7%;其中一季度项目型自动化市场规模490亿元,同比增长1.3%;二季度项目型自动化市场规模454亿元,同比增长2.1%。

2020-2023Q2年各季度中国自动化项目型市场规模

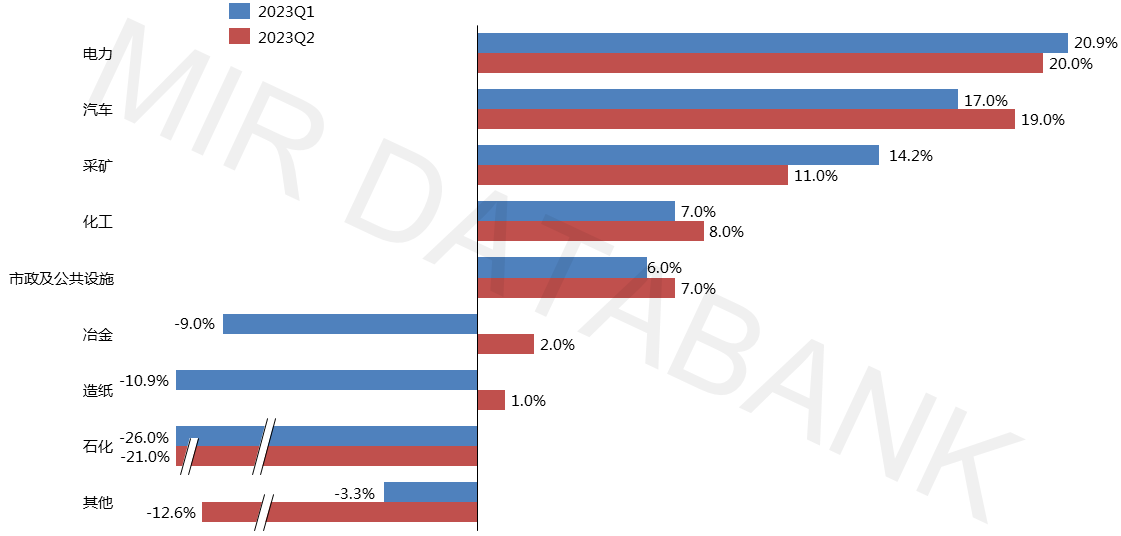

● 一季度和二季度项目型自动化市场均小幅上涨。从项目型行业自动化产品来看,二季度电力、汽车、采矿、化工和市政及公共设施等均有不同程度的上涨,成为上半年拉动项目型市场的主要动力,而石化连续两个季度大幅下降。

2023Q1/2023Q2各项目型行业自动化产品同比增长情况

04

自动化产品需求低迷

市场表现不及预期

2023年上半年受宏观经济下行、市场需求低迷、出口走弱、行业周期性下滑影响,自动化产品市场规模整体呈下滑趋势。

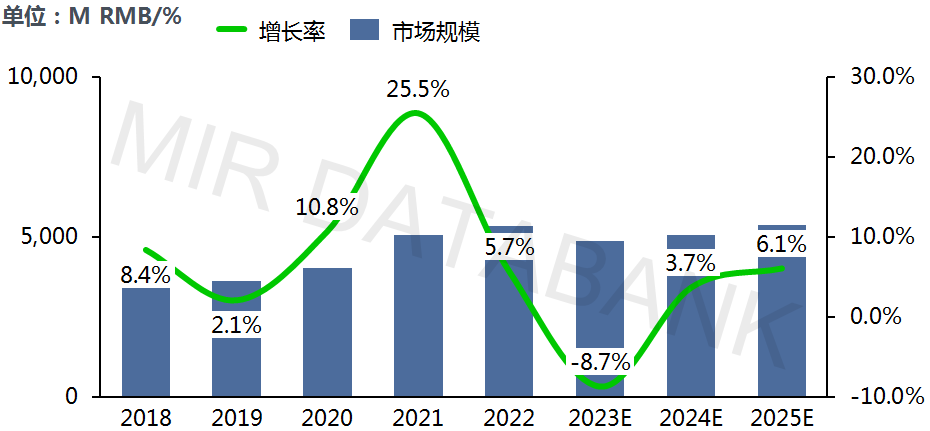

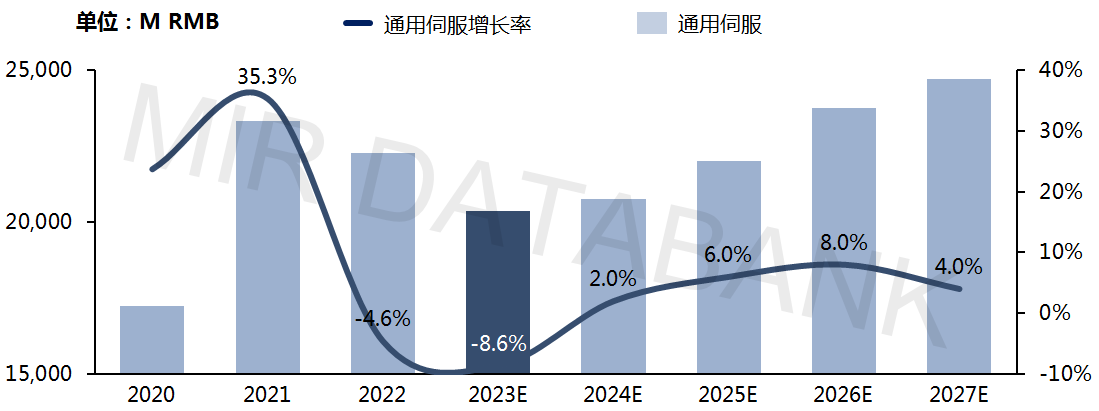

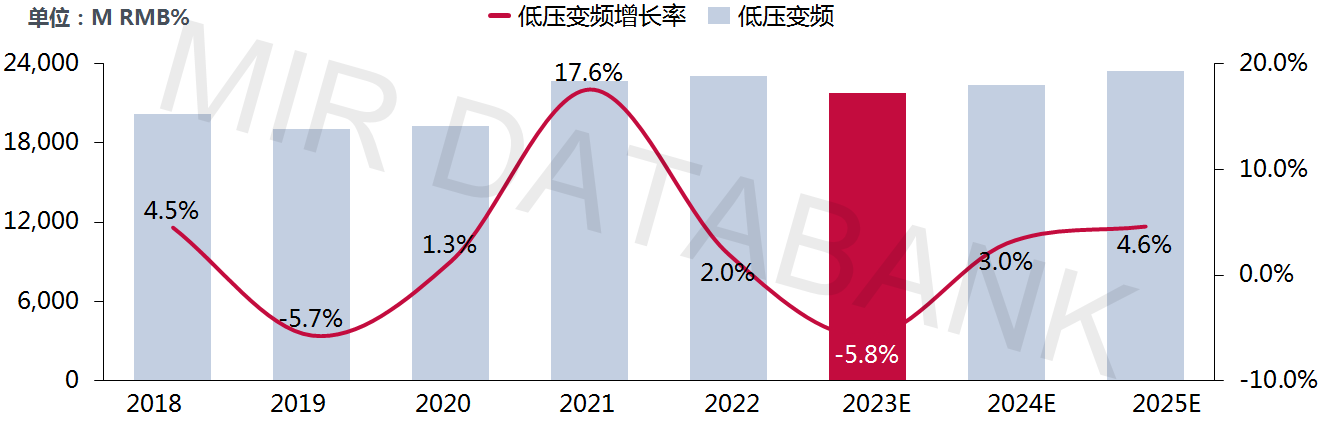

MIR睿工业认为:2023年中国HMI市场依旧会面临下行压力,恢复面有限,全年或将下滑8.7%;2023年PLC市场表现悲观,2024上半年恢复有限,预计2024下半年PLC市场开始回暖;通用伺服整体市场需求依旧呈现下行状态,部分需求实现主要还是由渠道端满足,实际给厂商端带来的业绩增长动力有限;预计低压变频整体市场增速下滑5.8%,市场规模为217亿元。

HMI整体市场规模及增长分析(2018-2025E)

PLC整体市场规模及增长分析(2018-2025E)

中国通用伺服整体市场规模及增长分析(2020~2027年)

低压变频整体市场规模及增长分析(2018-2025E)

05

外部环境不确定性增加

1)制造业正在回升,但发展承压,不确定性增多

二季度6月制造业PMI指数小幅反弹,主要由上月基数偏低所致,具有低位反弹性质,意味着制造业的运行状况有所改善,但整体仍处于较低水平。制造业PMI指数继续处于50%以下的收缩区间,且已持续三个月,主要原因是需求不足,制造业活动整体上仍然偏弱,没有明显的复苏迹象。

全球经济放缓背景下,外需也在走弱,导致制造业面临更少的出口机会。企业调查显示,6月份反映市场需求不足的企业比重为61.1%,比上月上升了2.3个百分点,再次刷新历史记录。这是制造业面临的另一个重要挑战。

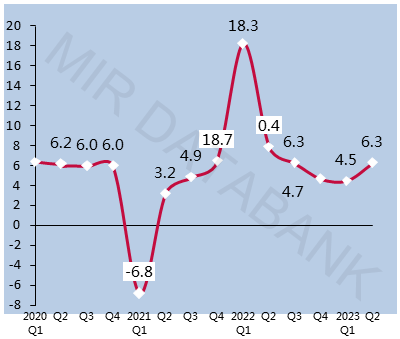

2)二季度GDP6.3%的增速略低于市场预期

二季度GDP增速实际发布值低于预期,意味着市场运行状态不及预期,意味着经济增长面临一定的压力。较低的增速可能会对自动化发展市场产生一定的影响。6月份规模以上工业增加值同比增长为4.4%,处于低位徘徊,下游需求疲软和工业品价格低位运行进一步表明工业活动整体保持弱势。

展望2023年下半年,中国的经济发展将以稳定为主,并逐步推动经济复苏,这意味着自动化市场可能需要一定的时间来实现全面复苏和增长。

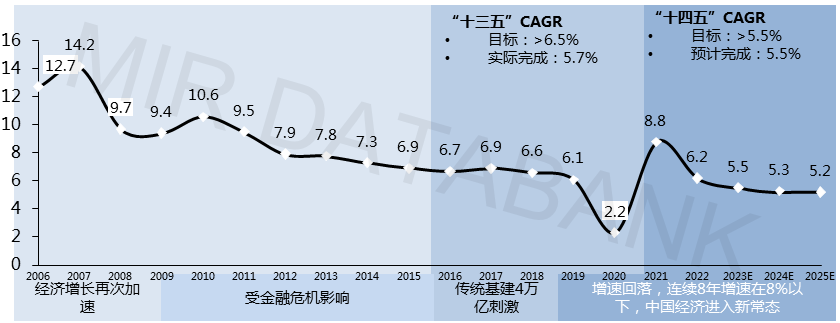

2006~2025E年中国GDP同比增速-年度(%)

2020~2023Q2年中国GDP同比增速-季度(%)

相关新闻

编辑精选