2021年中国伺服系统行业产业链分析:国外企业占市场大头

http://www.gkong.com 2022-06-06 14:55 来源:智研咨询

一、产业链概述

伺服系统是用来精确地跟随或复现某个过程的反馈控制系统,由控制器,功率驱动装置,反馈装置和电动机等部分构成。它的主要任务是按控制命令的要求、对功率进行放大、变换与调控等处理,使驱动装置输出的力矩、速度和位置控制灵活方便。伺服系统产业的上游为各类零部件,包括磁性材料、转换器、编码器、五金件、传感器等原材料;中游是伺服系统的制造;下游主为伺服系统的应用,包括机床工具、工业机器人、纺织机械、电子制造设备、医疗设备、印刷机械等各种专用设备都广泛使用伺服系统。

伺服系统产业链情况

二、上游产业

伺服系统主要由伺服电机及伺服驱动器构成,主要上游原料为磁性材料、转换器、编码器、五金件、传感器等原材料。其中磁性材料是伺服系统的重要原料,2021年我国稀土永磁材料产量约为21.33万吨,同比增长8.7%,且我国稀土储量及产量均为世界第一,预计未来稀土永磁材料的供给相对宽松,有利于伺服系统行业的稳步发展。

2015-2021年中国稀土永磁材料产量

转换器能将模拟信号与数字信号相互转化,是生产伺服系统的重要电子元件。2020年全球信号链模拟芯片市场约为99.2亿美元,预计2023年将达到118.2亿美元,作为信号链模拟芯片下属的重要细分产品,转换器市场的发展自然也相当稳健,能够满足伺服系统行业未来发展的需求。

2016-2023年全球信号链模拟芯片市场规模

三、中游产业

近年来我国伺服市场规模不断增大,2020年国内伺服市场规模达到了164.4亿元,且预计未来将保持持续正增长较2015年的522亿元,增长约39%。且预计未来将保持稳定增长态势,2025年中国伺服市场规模将接近300亿元。

2017-2025年中国伺服市场规模

从我国伺服系统供应商市场占比来看,2020年前五家企业市场占比均为10%左右,行业集中度不高,竞争较为激烈。且市场占有率前三的企业均为日本品牌,国产品牌市场占有率不高,仍需发力,在未来国产替代的大潮下,国产伺服系统行业大有可为。

2020年中国伺服系统供应商市场占比

相关报告:智研咨询发布的《2022-2028年中国伺服系统行业市场运行态势及竞争战略分析报告》

四、下游产业

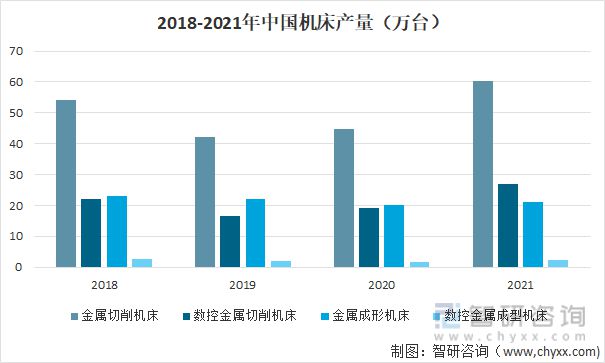

伺服系统产品的下游应用极为广泛,涵盖机床工具、纺织机械、电子制造设备、医疗设备、印刷机械等多个行业。2021年我国机床产量大幅提升,金属切削机床产量为60.2万台,同比增长29.2%。未来随着我国向高端制造业转型,对机床的需求只会更大。作为机床所需的重要零部件,对伺服系统的需求自然随之增加。

2018-2021年中国机床产量

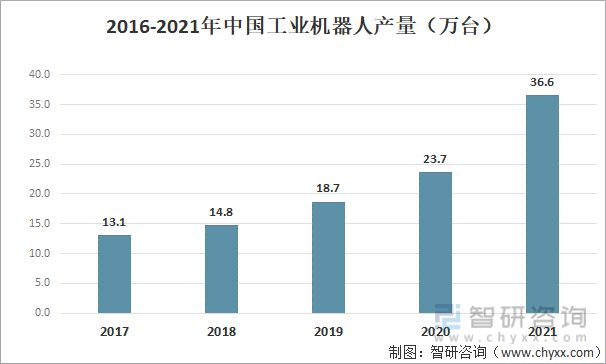

工业机器人也是伺服系统重要的下游应用市场,随着国内各行业对制造自动化要求的提升,以及日益增长的人力成本推动,工业机器人在各制造行业的应用呈爆发性增长态势。2021年我国工业机器人产量达到了36.6万台,同比增长54.4%,工业机器人市场的发展极大地拉动了对伺服系统的需求。

2016-2021年中国工业机器人产量

相关新闻

- ▪ 2025 年伺服电机行业产业布局深度解析

- ▪ “十五五”新兴万亿赛道:智能机器人产业突围战,核心部件国产化加速,产业链格局重塑

- ▪ 2025年第三季度中国交流伺服整体市场业绩增长超10%,“老牌黑马”强势突围

- ▪ 软件定义设备性能!CDHD2S PN-RO伺服如何赋能多行业升级

- ▪ 威灵重载机器人专用伺服电机亮相2025世界机器人大会

- ▪ 2025年中国伺服系统行业:工业智造“心脏”的升级革命

- ▪ 大族投的伺服系统厂商,斩获亿元融资!

- ▪ 2025年伺服电机行业市场深度调研及未来发展趋势预测

- ▪ 雷赛智能通用伺服业务跻身国产第二 市占率突破3.8%

- ▪ 2025伺服系统行业市场发展规模、竞争格局分析

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元