工业机器人产业链全景梳理及区域热力地图

http://www.gkong.com 2022-06-28 14:19 来源:前瞻产业研究院

在工业机器人产业链中,工业机器人属于产业链中游环节,上游环节是主要由货物、产品供应生产或销售厂商组成,上游客户提出供应链优化、调整需求,服务企业对其供应链进行针对性的调整和优化,或者以接收外包的形式接管供应链环节的工作,最终与下游消费端进行对接。

上游的核心零部件主要又国际四大家族ABB、安川等占据主要市场份额,近年来以埃斯顿、绿的谐波为首的国产厂商开始进行产业链纵向布局,进入核心零部件供应商的行列,在中游本体制造中,我国机器人厂商众多,本体制造量居于全球首位,埃斯顿、绿的谐波、新时达等都具有国际竞争实力的生产线,应用场景方面,电力通讯、3C电子、军工以及最主要的汽车生产制造都是下游的主要需求场景。

工业机器人产业链区域热力地图:东部沿海地区拥有聚集优势

中国工业机器人企业分布较为集中,主要在江浙沪及周围领域和东南沿海区域分布。目前江浙地区的企业最多,且龙头企业效应明显,其次为广东地区,拥有一大批中小型厂商以及数字化方案提供商。

截止2022年5月,工业机器人行业内的上市企业主要集中于江浙沪及东南沿海区域,其中江苏省上市企业最多,且具备较明显的规模优势,行业内的龙头企业如埃斯顿、绿的谐波等都在省内,呈现出了一定的聚集效应,在产业链纵向布局延伸中也具有一定的优势。

工业机器人产业环节成本占比

目前我们所说的工业机器人,是集机械、电子、控制、计算机、传感器、人工智能等多学科技术于一体的自动化装备,由精密减速器、伺服电机、控制系统与本体几大部分构成。根据MIR提供的数据可以看出,上游核心零部件占据了机器人整体利润的70%,特别是减速机,占据将近40%的成本结构。这也是近年来国产厂商在产业链上游领域纵向布局的主要原因之一。

工业机器人下游应用分析

中国工业机器人行业下游的应用上,汽车制造是最为主要的场景之一,以汽车制造为例,工业机器人能够自主动作,广泛应用到不同生产环节,其常配有机械手、刀具等其他便于装配的生产工具。方便快捷进行生产,同时可以代替在低温、高温、有毒等恶劣环境下的工作,代替人完成繁重、单调重复的生产,保证了产品质量,提高了生产效率。

工业机器人产业发展总结

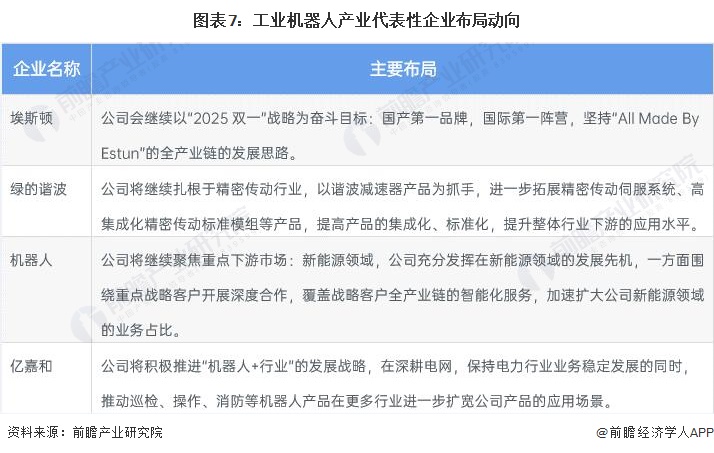

从中国本土主要企业埃斯顿以及绿的谐波近年来的战略布局上可以看出,提升核心零部件产品质量、打造全产业链布局成为重点发展对象,目前这也是中国本土企业提升国际竞争力的必经之路,在国际市场上获得一席之地,首先要打破核心关键技术的垄断局面,制造出高质量、高技术的中国工业机器人。

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报