3400亿巨头子公司上市,再遭“灵魂拷问”

http://www.gkong.com 2023-08-08 10:40 来源:中国基金报

今年3月,海康威视分拆海康机器单独创业板上市获深交所受理,整体来看流程较快,8月3日晚深交所已更新二轮问询。

中国基金报记者注意到,尽管海康机器已经回答过一轮问询,但二轮问询多个核心问题还是遭到进一步“拷问”。

首先是独立性和关联交易,这几乎是分拆上市面临的共性问题,比如公司向海康威视大额拆借,使用的信息系统有些还是海康威视的信息系统。另外,海康机器向关联方采购部分集成电路产品单价高于向非关联供应商采购单价,10个型号集成电路产品平均差异率为8.34%,但公司未充分说明相关差异原因。

其次是经营性净现金流持续为负、主要产品毛利率持续下降以及增长可持续性等问题。

今年只第一季度,公司经营活动净现金流负额已经达到-4.39亿元,创出新高,甚至比之前全年度负额数据还要高不少。公司移动机器人产品毛利率前后下滑30%,但监管认为其首轮问询对原因的解释不够,要求继续说明。成长性方面,公司上半年扣非净利润增速仅有8%,与此前几年的数倍增长失速过于明显。

截至8月4日,海康威视市值达3400亿元。

独立性和关联交易二度被问

关联采购单价高于非关联采购

近年分拆上市成为海康威视资本运作的重要抓手,在萤石网络成功分拆挂牌科创板之后,这次轮到了主营机器视觉和机器人业务的海康机器。

海康机器在今年3月7号申报创业板获受理,3月30日收到首轮问询,公司5月25日回复问询,但立马在6月30日收到二轮问询,8月3日公司回复了二轮问询。

两轮问询来看,独立性和关联交易成为海康机器首当其冲、始终挥之不去的“阴影”。报告期内,海康机器在资金、机构、信息系统以及供应商和客户等方面都与母公司海康威视存在千丝万缕的联系。

资金方面,根据申报材料,2021年度及2022年1-9月,公司向海康威视拆入资金分别为16.78亿元及 8.6亿元,截至报告期末上述资金拆借已结清,显然海康机器在尽量切割与母公司的非经营性资金往来。2021年度及2022年1-9月,公司通过海康威视借入国家开发银行研发贷本金分别为1900万元及5500万元。

机构方面,海康威视向海康机器提供共享职能部门服务;此外,公司存在与关联方互相代为支付职工薪酬和费用报销的情形,但报告期内开始对该等情形进行规范。公司所使用的部分信息系统甚至也是海康威视的信息系统,公司称已采取账户隔离、数据隔离、留痕管理等隔离措施。

另外,报告期内公司与海康威视重合供应商数量从278个上升到466个,采购占比分别为 6.3%、20.62%、59.26%和62.45%,程持续快速攀升态势。报告期内,公司与母公司重合客户数量从323个上升至583个,重合客户收入占比分别为10.62%、13.65%、11.6%和12.31%。

二轮问询,独立性和关联交易继续被问。

此前公司称产线切分后,向关联方采购的原材料主要为集成电路产品。但2021年和2022年1-9月,公司向关联方采购部分集成电路产品单价高于向非关联供应商采购单价,10个型号集成电路产品平均差异率为8.34%,公司未充分说明相关差异原因。

深交所要求说明就同等型号产品同时向关联方和非关联方采购的原因,向关联方采购价格高于向非关联方采购价格的原因及合理性。

公司给出的解释是,一方面向海康威视及其下属企业采购产品均按照海康威视集团内统一制定的关联交易定价规则,即在关联方采购相应原材料的合理成本基础上进行加成,加成率参考每年由专业机构出具的关联方转让定价同期资料。

另一方面,报告期内随着采购量的增加,公司持续与集成电路供应商谈判降价,上述各型号的集成电路的采购单价均有所下降。此外,2020年初至2021年末人民币整体呈升值趋势,比价期间的平均单价还受汇率波动的影响。

经营性净现金流较差,拟募资9亿补流

首轮问询中,海康机器现金流量波动与利润表、资产负债表的匹配问题就遭到监管拷问,公司进行了一些解释,但显然难以令人信服。深交所二轮问询要求说明经营活动现金流量为负、资产负债率高企及相关对应措施的有效性。

根据申报材料及首轮问询回复,报告期各期,公司经营活动产生的现金流量净额分别为-1.38亿元、1.03亿元、-3.25亿元和-3.98亿元,波动较大,且除2020年均为净流出。

公司首轮问询回复解释称,随着生产经营规模扩大,原材料采购与产品备货相应增加,应收账款也有所增加,上下游的付款及收款结算存在一定的时间差,导致经营活动现金流量净额为负。

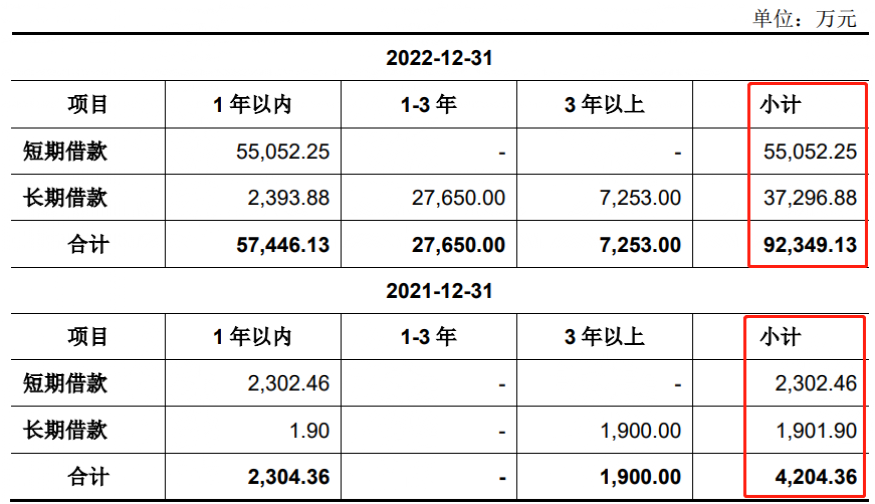

另外,报告期各期,公司资产负债率在70-80%左右。公司在首轮回复解释,处于业务高速增长期,营运资金需求较大,公司已具备较强的独立融资能力,可在确保稳定发展的前提下逐步改善资产负债率。

但2022年9月末公司的信用借款较2021年末的2302万元增加至5.5亿元,2022年9月末的长期借款由2021年末的1900万元增加至3.5亿元。截至到2022年底,该情况也差不多。

二轮问询深交所要求结合银行借款金额较大、资产负债比较高的情形,进一步从现金流角度强化对自身财务状况的分析,说明应对经营现金净流量为负的主要措施、实施的有效性,2022 年各期末借款大幅增加的原因,并加强有关风险揭示的针对性。

根据公司的披露,进入2023年一季度,其经营现金流情况也没有明显改观。公司称,经营活动产生的现金流净额负值较去年同期进一步增大,主要系公司当期销售商品、提供劳务收到的现金略有降低,而支付给职工以及为职工支付的现金、支付的各项税费等有所增加。

值得一提的是,公司此次IPO拟募集资金60亿元,其中超9亿正是要用来补充流动资金。

上半年扣非净利增速放缓至8%,此前两年增长超10倍

如果说现金流和负债情况不佳是整个报告期内都存在的情况,成长性出现减速迹象则在2023年一季度开始显现,半年度基本延续。二轮问询,行业信息相关风险揭示的充分性与业绩增长的可持续性是监管重点关注事项。

深交所要公司充分结合3C电子、新能源、汽车等行业2023年以来的产业发展动向、产能扩张情况及市场竞争格局,期后业绩变动及在手订单情况,进一步说明业绩增长的可持续、保持竞争优势的主要措施及实施效果,并充分揭示业绩成长性相关风险。

公司回复称,所处的机器视觉及移动机器人行业在当前阶段仍保持持续增长,但受宏观经济及产业发展阶段影响,在部分下游行业如3C电子及汽车行业的销售情况出现了不同程度的增速降低。下游市场的变动直接影响了公司所处移动机器人及机器视觉领域的短期需求,在此背景下,公司2023年1-6月业绩数据包括营业收入、净利润等同比增幅相较前一年度增速有所放缓。

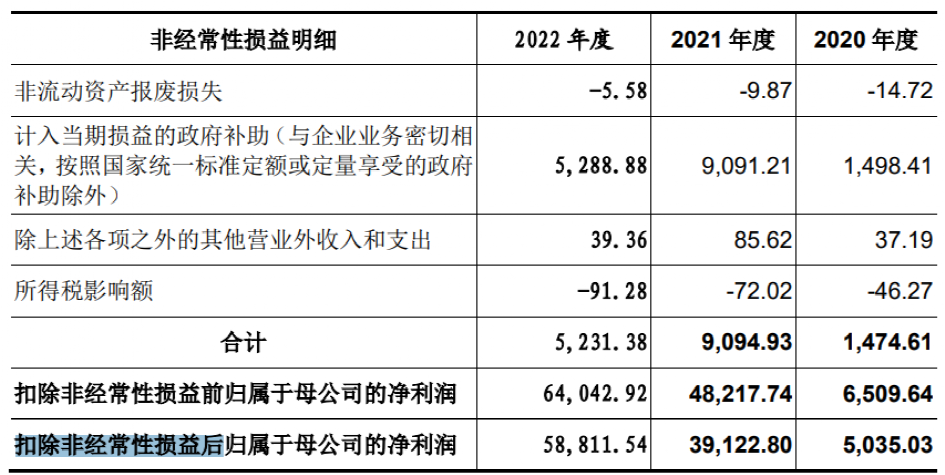

此前的2020年到2022年,公司营业收入复合增速高达61%,从15亿元来到39亿元,扣非净利润从5000万增至5.88亿元,两年增长10倍不止,复合增速300%多。而2023年1-3月,公司营业收入同比增长14.05%,净利润同比增长仅6.1%,营业利润、利润总额同比则负增长。

1到6月来看,比一季报要好不少,营收增速在27.71%,净利润增速则达到48%,但是净利润很大一部分来自非经常性损益,扣非后净利润增速实际上只有8.21%,跟此前三年的爆发式增长天壤之别。

招股书来看,公司的政府补助等非经常性损益实际上一直比较高,2020到2022年公司政府补助金额分别为1498万、9091万和5289万元,占利润总额的比例分别为22.84%、19.06%和8.61%。

此外,公司还有其他优惠,报告期各期其享受研发费用加计扣除、增值税即征即退、高新技术企业所得税优惠等税收优惠政策,金额合计分别为7382.09万元、1.18亿元和1.75亿元,占利润总额的比例分别为 112.51%、24.74%和28.43%。

主力产品毛利率持续下滑,被指原因分析不够充分

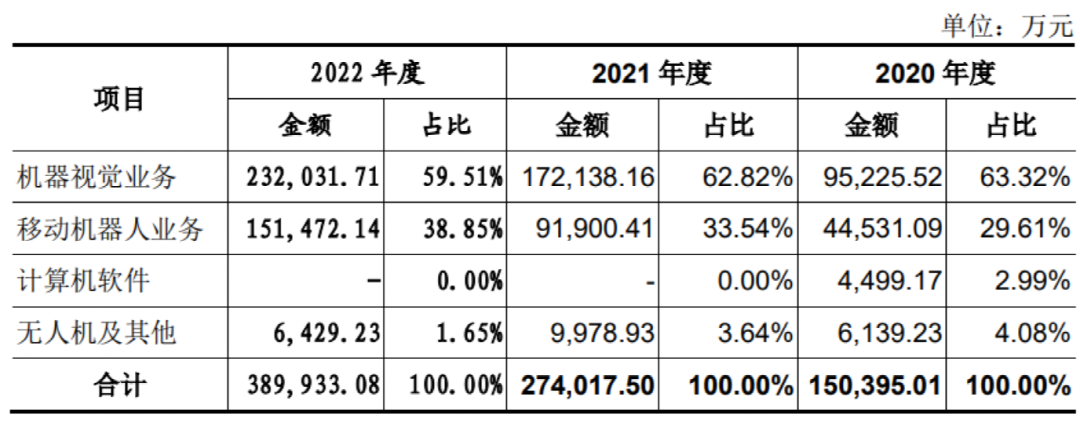

二轮问询中,公司机器视觉业务毛利率的波动及移动机器人业务毛利率的持续下滑也被进一步问询。招股书显示,公司上述两大业务在报告期贡献的营收占比均在95%以上,其中2022年贡献度大约是六 四开。

移动机器人业务来看,报告期各期其毛利率分别为 49.45%、42.89%、38.61%和34.63%,呈逐年下降趋势。深交所认为,招股说明书及首轮问询回复中,公司解释的主要原因与机器视觉产品类似,但同样存在对于行业竞争加剧的具体背景、成本上(或波动)的具体原因、解决方案客户占比提升的具体原因分析不够充分的问题。

深交所要求充分结合行业信息,说明移动机器人产品线行业竞争持续加剧的主要影响因素,相关因素在报告期内、报告期后的持续变化情况。另外,说明机器视觉、移动机器人产品线 2021年、2022年1-9月解决方案模式客户销售占比上升的具体背景,结合同行业可比公司是否存在类似情形,充分分析低毛利率业务占比增长的合理性,对整体盈利能力的影响。

公司表示,2020年至今,移动机器人相关领域的融资数量及融资规模大幅上升,业内企业获得资本加持后,在产品销售及产量规划方面加强布局,使得市场竞争情况越发激烈。

根据移动机器人产业联盟数据,近五年(2018年至2022年)中国市场移动机器人行业销售额过亿元的企业家数分别为10、12、17、36、42,按销量统计的 CR10(前10大厂商市占率之和)分别为66.72%、53.57%、50.91%,在市场规模持续上升的同时,行业集中度持续保持下降,行业整体向分散竞争市场方向发展。

此外,公司称,2022年以来,部分下游行业受宏观经济影响,产生了不同程度的需求下降,部分需求减少的影响也传导到了上游的生产设备提供商。

而关于解决方案模式客户,公司披露,2020年、2021年及2022年1-9月,公司移动机器人业务的解决方案收入占比分别为82.69%、83.89%和84.9%,整体保持在高位水平。

解决方案类业务毛利率较产品类业务毛利率整体偏低,解释解释主要原因为解决方案类业务的成本构成中除了自产产品的成本外,还包括项目安装、实施的成本和外购解决方案中需要配套使用的其他成品的成本,项目安装和实施通常由提供工程服务的外部供应商完成,实施过程中需要外购其他成品及辅料,相应的毛利率较低,从而拉低了解决方案类业务的整体毛利率。

相关新闻

- ▪ 聚势向新 质领未来|柯马参加第三届长三角智能制造高峰论坛

- ▪ 全球首个!人形机器人“天工”以6公里时速奔向你!

- ▪ 禾川科技王项彬:国产厂商具有成本、应用场景和本土市场三大优势,有平等参与国际竞争机会

- ▪ 奥普特:创新引领工业相机新视界

- ▪ 重磅消息!埃斯顿机器人获得莱茵TÜV CE机械指令以及功能安全合规证书!

- ▪ 埃夫特肖永强专访:全球机器人工业主战场在中国,国产品牌优势和竞争力已得到展现

- ▪ 全球首台商用协作机器人制造商:拒绝价格战,大力引入人工智能

- ▪ 力速兼备·臻至高效 | 库卡60kg SCARA机器人重磅发布,为“锂”而来

- ▪ 实力认证|FANUC被评为“2024年全球百强创新企业”

- ▪ 下一个万亿产业?一图看懂人形机器人产业图谱

编辑精选