中控技术:行业拓展+海外增量+机器人风口 三机遇持续演绎

http://www.gkong.com 2024-04-11 13:38 来源:全景财经

2023年4月8日,流程工业智能制造龙头中控技术发布2023年报表示,在传统优势行业稳步增长、新应用领域拓展成果丰厚、海外订单突破、AI布局加码等多个因素驱动下,公司于2023年实现营业收入86.20亿元,同比增长30.13%;实现归母净利润11.02亿元,同比增长38.08%;实现扣非归母净利润9.47亿元,同比增长38.72%。

展望未来,在国内行业需求不断增长的背景下,以中控技术为代表的流程工业龙头国产化率还在提升,叠加海外巨大潜力市场的持续拓展以及AI、机器人风口加持,公司或将持续展现业绩高增长能力。

01

竞争壁垒加固

核心优势进一步扩大

作为国内领先、全球化布局的智能制造整体解决方案供应商的中控技术,成立于1999年,目前已累计服务海内外客户3万多家,覆盖化工、石化、油气、电力、制药、冶金、建材、造纸、新材料、新能源、食品等数十个重点行业。

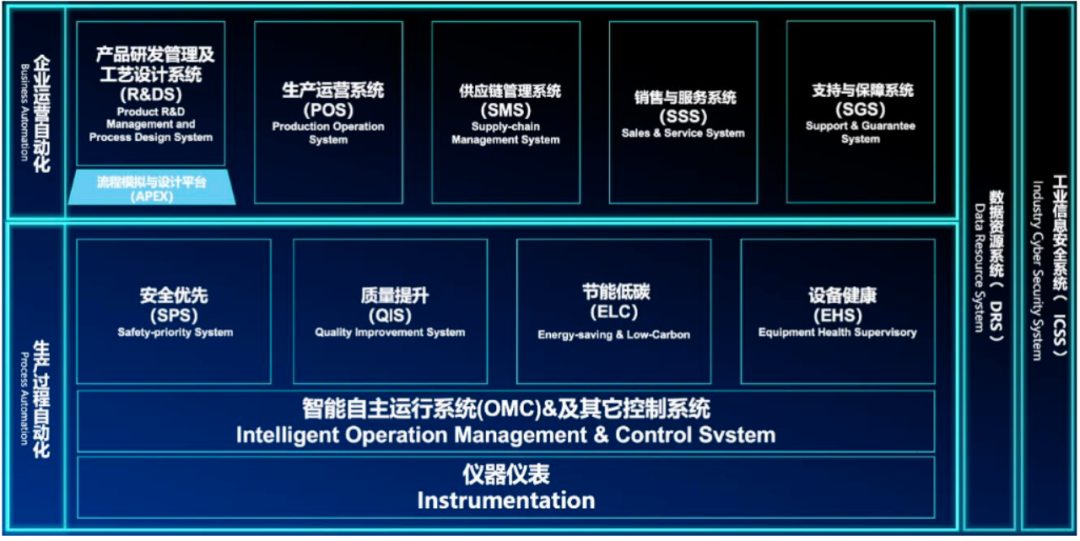

当前,公司已全面推进产品整合与升级,围绕流程工业智能工厂高质量生产与智慧运营需求,贯穿企业全领域数据资源系统(DRS)以及多层纵深的工业信息安全系统(ICSS),形成生产过程自动化(PA)及企业运营自动化(BA)两大产品体系。

其中生产过程自动化(PA)是指面向工厂从原料到产品的全生产过程,利用先进的工艺、设备、运行、信息、自动化等技术融合创新,在仪器仪表、控制系统产品基础上,发展出智能自主运行系统(OMC)、安全优先系统(SPS)、质量提升系统(QIS)、节能与低碳系统(ELC)、设备健康监控系统(EHS)五大工业软件产品与服务。

企业运营自动化(BA)则是指面向企业运营,利用AI、大数据、数字孪生等先进技术及管理创新,实现数智化、高质量、可持续发展的卓越运营,包含五大系统:产品研发管理及工艺设计系统(R&DS)、生产运营系统(POS)、供应链管理系统(SMS)、销售与服务系统(SSS)、支撑与保障系统(SGS)。

中控技术产品体系图 资料来源/公司公告

公司已成功取得了一系列发明专利、技术奖项、产品认证及国际标准和国家标准,并于2023年承担、参与发布了国家标准6项、参编国家标准12项、参编团体标准1项。

公告资料显示,2023年公司研发费用同比增长31.13%至9.08亿元,占营业收入比重为10.53%。截至2023年12月末,中控技术拥有已获授权的专利达669项(含467项发明专利,169项实用新型专利和33项外观设计专利),其中2023年度新授权专利147项(含112项发明专利,27项实用新型专利和8项外观设计专利);取得计算机软件著作权登记630项,其中2023年度新取得软件著作权登记55项,技术研发优势不断扩大。

同时,公司还构建起了“AI+数据”的核心竞争力。

公司依托扎实的工业数据基础,在工业AI领域进行全方位探索,利用最新AI技术对公司产品技术进行重构,已突破了流程工业基于强化学习与自然语言大模型的应用技术、面向流程工业的边缘智能视觉检测控制器和算法技术、基于大语言模型和AI智体的企业运营应用技术等核心技术。

2023年,公司全新发布了新一代设备智能感知平台(PRIDE)、迭代升级发布智能运行管理与控制系统(OMC2.0)及流程工业过程模拟与设计平台(APEX2.0),进一步夯实产品与技术核心竞争力。

PRIDE基于工业互联网平台、数据湖、AI大数据分析、机器学习等先进技术,协助用户对全厂设备对象进行全面智能感知与精准预测,为设备全生命周期预防预知的智能化管理提供决策支持。

在“1+2+N”智能工厂新架构下,基于OMC2.0、APEX2.0、PRIDE将流程工业生产运行、工艺、设备、安全、环保、质量、运营管理等数据要素深度融合,助力流程工业企业实现全生命周期的自主运行。

此背景下,公司2023年在市场占有率、头部企业影响力和重大项目突破方面均斩获不俗的成绩。

根据睿工业统计,2023年度,公司核心产品集散控制系统(DCS)在国内的市场占有率达到了37.8%,已是连续十三年蝉联国内DCS市场占有率第一名。

其中2023年公司在化工领域DCS的市场占有率达到56.3%,较2022年市场占有率提升1.5个百分点;2023年公司在石化领域DCS的市场占有率达到49.3%,较2022年市场占有率提升4.5个百分点;2023年公司在化工、石化、建材三大行业DCS市场占有率均排名第一,可靠性、稳定性、可用性等方面均已达到国际先进水平。根据中国工控网统计,2023年公司核心产品安全仪表系统(SIS)国内市场占有率33.7%,较2022年市场占有率提升4.7个百分点,连续两年蝉联国内SIS市场占有率第一名。

同时,截至2023年12月末,公司通过签订战略合作等方式,与大客户及行业标杆客户实现强强联合:与裕龙石化、中化信息、中煤信息、上海氯碱、中石化新星石油公司、中化学数科、CPECC、中冶南方等国内头部流程工业企业、工程公司、装备企业、国际产业链合作伙伴建立了战略合作关系,公司在流程工业头部企业中的影响力进一步提升。

公司重点客户列举 资料来源/公司官网

此外,公司签署了以石化、化工、油气、新能源、智慧煤矿等行业为主的重大项目合同,不仅中标中石油DCS框架、山东东明石化框架协议(DCS、SIS),巩固、提升公司在S级大客户的市场份额,还持续在国内多领域实现了突破。

其中万华蓬莱基地一体化项目,是公司新一代全流程智能运行管理与控制系统首次在大型石化装置大规模应用;广西恒逸120万吨/年己内酰胺-聚酰胺产业一体化项目,为全球应用气相重排技术中拟建规模最大项目;山西段王矿智慧管控系统,填补国产化DCS系统在煤矿行业自动化控制及数据分析应用的空白。

基于此,公司在2023年再度实现业绩高增长。

02

经营全面优化

2023净利同增超38%

传统行业优势加固、新应用领域拓展叠加海外市场订单突破,中控技术2023营收规模大幅增长。

年报资料显示,在国内重点推动数字经济与先进制造业发展的大背景下,公司累计建设完成179家5S店(含海外),覆盖全国643家化工园区,不断深化5S店运营能力体系建设。S2B业务方面,公司2023年突破多家集团型标杆客户,同步推进250多家大型客户的联储联备合作,无缝衔接客户采购系统,助力客户数字化采购转型。截至2023年12月末,公司已覆盖流程工业领域客户超过3万家,客户覆盖率进一步上升。

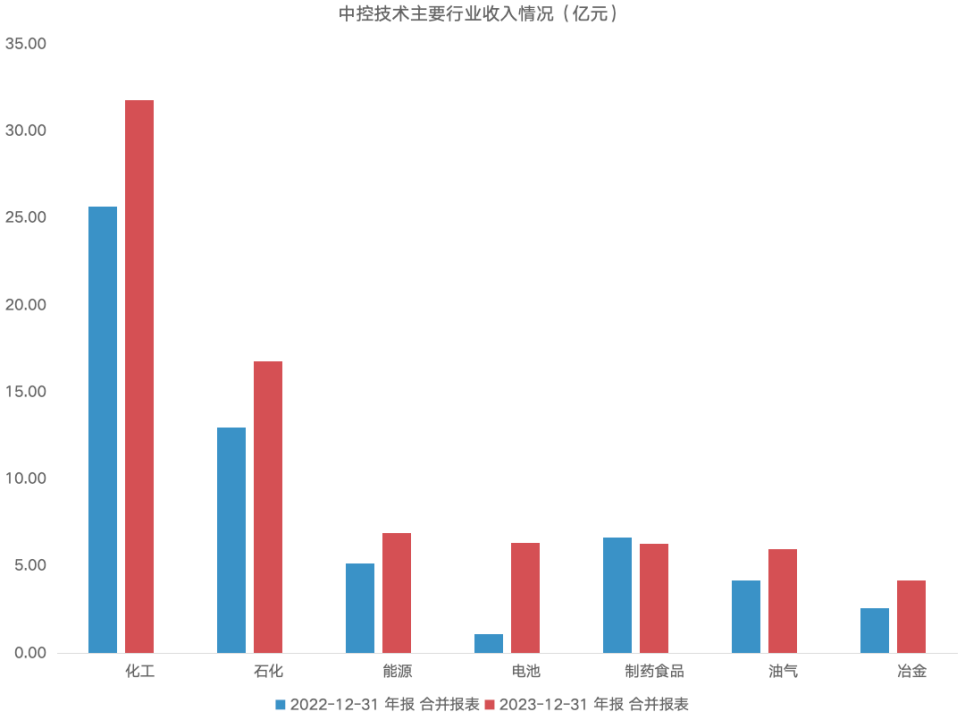

体现到营收端,中控技术2023年化工、石化、能源三大行业收入分别同比增长23.70%、29.27%、34.70%至31.79亿元、16.76亿元、6.94亿元,维持稳健增长;电池、制造、冶金、油气等收入分别同比增长463.06%、74.10%、62.87%、41.67%至6.34亿元、6.31亿元、4.21亿元、5.98亿元,实现高速增长,此外智慧煤矿业务实现0到1突破,整体而言新行业拓展十分顺利。当前新行业收入已达约24.71亿元,占比已达35.22%,已是成长主要驱动力之一。

数据来源/公司公告

从销售区域角度来看,2023年更是公司国际化业务的破局之年。

公司凭借领先的数字化、智能化服务能力及解决方案技术水平,在海外市场实现了重大突破,新签海外合同近10亿元。当前,数字化转型、绿色制造、人工智能都已成为全球多个国家的未来发展战略,公司着力部署东南亚、中东、中亚、欧洲、美洲、日本等地区,在新加坡、沙特阿拉伯、哈萨克斯坦等国家设立子公司,海外本地化运营能力得到大幅提升。

2023年,公司中标沙特阿美控股企业、全球最大单体船厂沙特国际海事工业(IMI)数字化标杆项目,并以此为契机与沙特阿美和IMI展开全方位深度合作;此外,公司还取得了科威特石油公司以及马来西亚国家石油公司控制系统及仪器仪表项目、Indorama集团数字化管理项目、亚洲最大纸业集团印度尼西亚金光纸业智能化工业软件项目、新加坡丰益国际集团数字化项目等海外高端项目突破。

公司还积极寻求全球行业高端产品及技术供应商合作落地。2023年4月,公司成功发行GDR并在瑞士证券交易所挂牌上市,标志着公司打开了国际融资渠道,全球化战略进入全新阶段。因此,公司2023年海外业务收入同比增长37.42%至3.43亿元,新签海外合同近10亿元,同比接近翻倍。

传导至利润端,核心产品毛利率增长叠加费用率优化,公司净利增速再上一个台阶。

公告资料显示,虽然公司主营业务毛利率为33.17%,较去年同期有所下降,但这主要是因为2023年大项目数量及S2B业务量增加所致,公司核心业务毛利率实际上企稳回升的。2023年,公司工业自动化及智能制造解决方案毛利率为41.06%,较去年同期上升1.42个百分点。

同时,得益于深入搭建内部流程型平台化组织结构,全面推进公司数字化变革,启动全域数据治理,打造AI+数字化驱动的组织流程,公司运营效率、治理水平显著提升,实现了销售费用率、管理费用率进一步下降,公司在研发投入费用率同比增长31.13%的基础上,期间费用率同比降低3.08哥百分点至22.53%。

最终推动归母净利润达到11.02亿元,同比大幅增长38.08%,归母净利率由去年同期的12.05%增至当前的12.78%。

展望未来,中控技术高增长基石依旧稳固。

03

三轮同步驱动

未来高增长可期

首先是行业需求方面,未来将持续增长。

随着十四五高质量发展规划大力推进,国家大步迈向中国式现代化的伟大征程,工业自动化市场也将持续蓬勃发展。油气储运、智慧矿山、新能源材料、生物基材料、机器人等快速发展的行业给自动化产品带来新的增长。5G、工业互联网、AR、VR、大数据、生成式人工智能AIGC等技术持续引入并应用于工业领域,明显的赋能成效将吸引更多工业企业加大投资,极大催生融合自动化、数字化、智能化的智能制造需求。

根据中国工控网《2024中国工业自动化市场白皮书》,2023年度中国工业自动化市场规模超过2679.8亿元。中国工控网预测,2024-2026年中国工业自动化市场将保持3%左右的年均复合增长率。

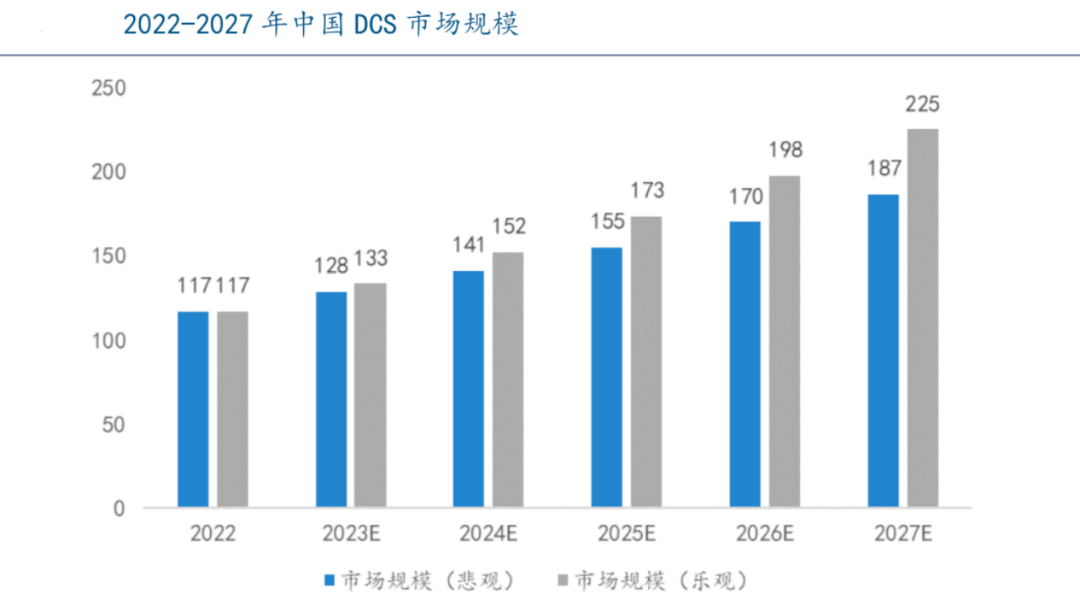

其中作为流程工业大脑的DCS,根据中国工控网和睿工业统计,2022年中国市场规模达到117.0亿元,同比增长5.2%。睿工业预计2023年至2027年DCS市场仍会保持稳定增长,年增长率将维持在9.8%到14%。中控技术是国内DCS市场龙头,产品可靠性、稳定性、可用性等方面均已达到国际先进水平,目前市占率仍在持续提升。

资料来源/睿工业、公司公告

对于工业软件产品而言,我国工业基础好,但是工业的智能数字化水平低,工业软件与工业规模尚不匹配。2021年,我国制造业增加值占全球比重达到28.2%,而我国工业软件产值占全球比重仅为7.40%,提升空间巨大。根据工信部发布的数据显示,2023年度我国工业软件产品实现收入2824亿元,同比增长12.3%。

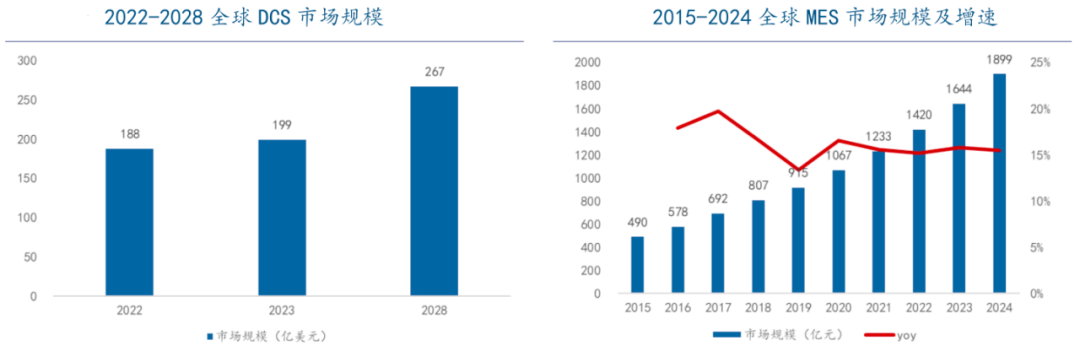

同时,国际化布局不断深化的中控技术,将迎来巨大的海外市场。

根据华经产业研究院数据,2022年,全球分布式控制系统市场总市场规模为188亿美元,预计2028年DCS市场总规模将达到267亿美元。相较于国内DCS市场2022年约117亿元人民币的市场规模,海外市场具备数倍空间。全球MES市场空间同样广阔,根据华经产业研究院数据,预计全球MES市场规模将从2019年的915.3亿元升至2024年的1898.6亿元,CAGR为15.5%。

资料来源/华经产业研究院

中控技术持续深化与沙特阿美、壳牌、巴斯夫、埃克森美孚等国际高端客户的合作,海外项目已取得众多突破性进展。2023年6月,公司成功中标沙特阿美控股企业、全球最大单体船厂沙特国际海事工业集团的数字化项目,这是公司在中东地区承接国际大型船务企业的安全生产数字化项目,标志着公司拥有为全球顶级大型船厂智能化建设赋能的突出能力,也是公司在海外市场的重大突破。

2023年11月,公司成功斩获印尼最大的财团之一——金光集团旗下金光纸业新建PD4工厂碱回收DCS+APC+OTS控制系统解决方案项目,再次印证了中控技术在印尼市场的强大竞争力和良好口碑。2024年2月,公司与印尼国家天然气公司正式签订天然气管网设施的自动化、智能化战略合作备忘录,海外市场将打开中控技术广阔成长空间。

此外,公司还在继续坚持探索新的业务增长点,积极布局了工业AI大模型和机器人,拥抱工业智能化新机遇。

2024年2月25日,中控技术宣布将推出首个面向流程工业运行优化与设计的AI大模型。该模型基于公司大量流程行业生产运行、工艺、设备及质量数据积累,采用生成式AI算法架构并与多维度的工业数据进行融合训练,是流程工业高泛化、高可靠的大模型。公司在流程工业领域有丰富的数据和经验积累,有望将大模型融入现有解决方案,赋能流程工业各个应用场景,为公司带来新的发展机遇。

并且,公司还斩获了沙特阿美机器人项目。根据华经产业研究院数据,2028年全球工业机器人市场规模将达到165.4亿美元。公司凭借在控制系统、行业特定软件和实际应用方面的深厚专业知识,为特定工业应用量身定制开发了包括轮式、腿式和轨道式等一系列机器人。根据公司官方公众号,公司为沙特阿美量身定制的轮式防爆巡检机器人,在阿美的天然气场站进行无人化巡检,用OGI+TDLAS+AI视觉+机器人等技术检测甲烷的泄漏源。

近期,中控技术还拿下沙特阿美Central Warehouse的AMR智能机器人项目大单,有力体现了客户对公司机器人技术的充分认可,为公司机器人业务的后续发展奠定了重要基础。

全球工业机器人市场规模 资料来源/华经产业研究院

综上来看,2023年业绩高增长、市占率提升、新应用领域成功拓展,均验证着中控技术不断扩大的竞争优势,未来随着下游行业需求不断放量、海外市场带来的增长以及AI、机器人风口加持,公司高速发展态势有望延续。

相关新闻

编辑精选