机床行业研究:上行周期山雨欲来,自主可控大有可为

http://www.gkong.com 2022-09-06 10:58 来源:未来智库

1、 景气上行拐点已现

1.1、 国之重器,现代工业发展压舱石

机床是指用来制造机器的机器,又被称为“工作母机”或“工具机”。机床的品种、 质量和加工效率直接影响着其他机械产品的生产技术水平,因此,机床工业的现代化水 平和规模是一个国家工业发达程度的重要标志之一。机床可分为金属切削机床和金属成 形机床,其中占比最大的是金属切削机床。

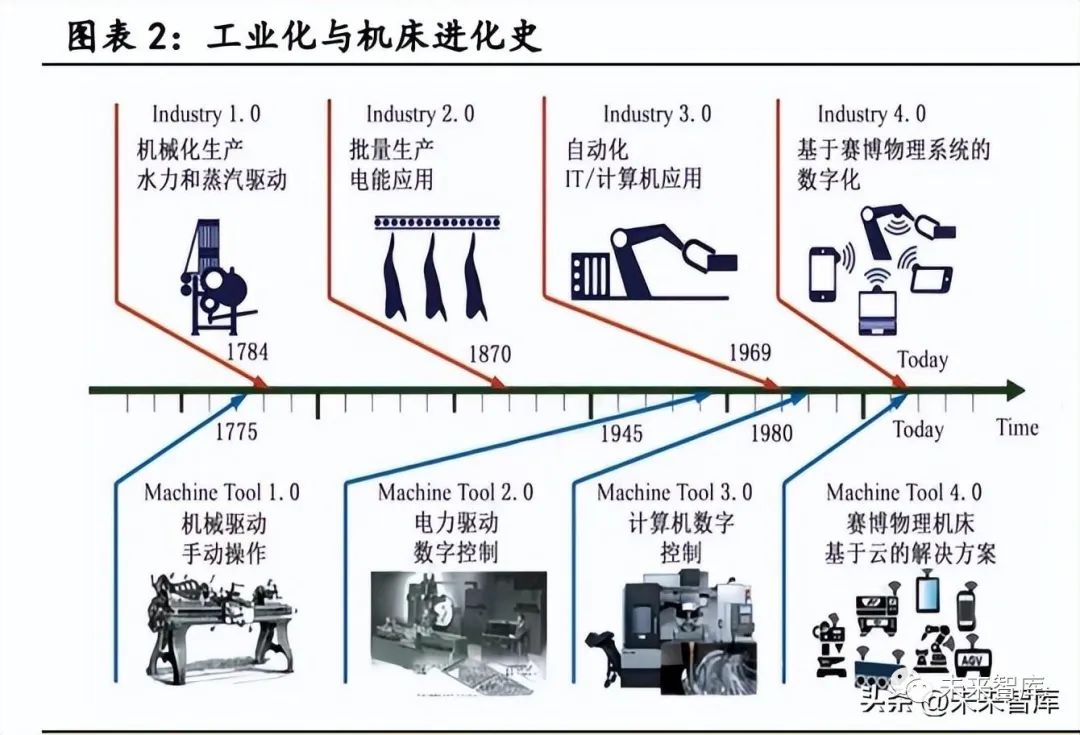

1774年英国人发明的炮筒镗床是世界上第1台真正意义上的机床。1952年,世界上第 1台数字控制机床在美国麻省理工学院问世,象征着机床数控时代的开始。最早的数控 装置是采用电子真空管构成计算单元,直至60年代初期诞生了电子数字计算机,自此分 立元件的数字控制(NC)走向了计算机数字控制(CNC)成为数控机床技术发展的第一 个拐点。在20世纪80年代IBM公司推出个人微型计算机,标志着过去专用厂商开发数控 装置(包括硬件和软件)走向采用通用的PC化计算机数控,机床行业迎来了第二个拐点;自21世纪以来,智能化数控技术随着新一代信息技术和人工智能技术的发展,数控机床 迎来一个新拐点甚至是新跨越—走向赛博物理融合的新一代智能数控。

机床结构主要包括两大部分:机床的固定部分(如底座、床身、立柱、头架等)、携 带工件和刀具的运动部分,这两部分现在通称为机床基础件和功能部件。以常见的车削 和铣削为例,数控车削机床结构从早期的2轴进给平床身、2轴进给斜床身等经典结构, 发展到4轴进给和双刀架、多主轴和多刀架等用于回转体类零件高效率车削的加工中心 结构,进一步发展为可适应复杂零件“一次装夹、全部完工的多功能车铣复合加工中心 结构;数控铣削加工机床结构从早期主要实现坐标轴联动和主轴运动功能的经典立/卧 式铣床结构,发展到带刀库和自动换刀机构的3轴联动立/卧式铣削加工结构,为满足复 杂结构件的高效率加工需求,出现4轴/5轴联动的铣削加工结构,随后以铣削/镗削为主, 多功能铣车符合加工中心结构得到发展应用,并引入机器人并联虚拟轴概念。当前增减 材混合加工新型结构机床进入实用化发展阶段。

据德国机床制造商协会,2002-2021年,全球机床行业产值从345亿欧元增长至709 亿欧元,复合增长率为3.86%。得益于疫情后全球经济的复苏,2021年全球机床产值同 比上升19.8%。

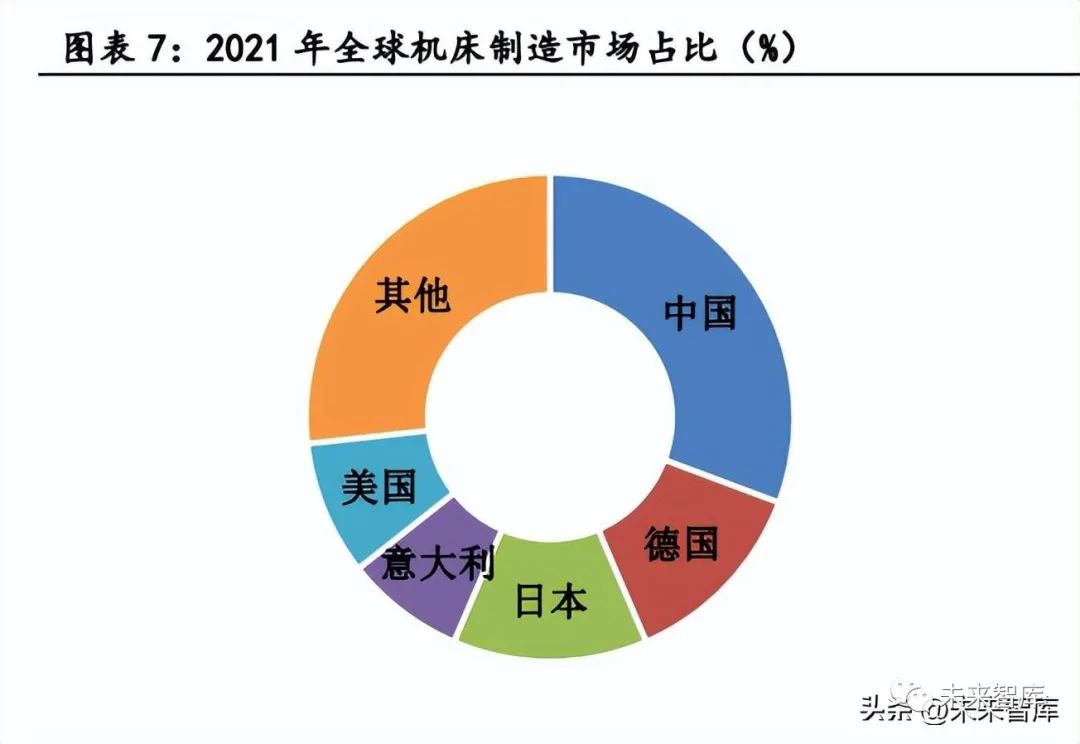

供给端来看,2021年全球机床行业总产值为709亿欧元,其中我国产值为218亿欧元, 占据31%的份额,位居首位;其次是德国、日本在全球市场中的总产值分别达到90、89 亿欧元,市场份额均为13%。排名前五的国家占据了全球74%的份额,反映出全球机床 制造市场集中度较高。需求端来看,2021年全球机床行业总消费额为703亿欧元,其中我国消费额达到236 亿欧元,以34%的份额位居全球第一;其次是美国、德国消费额分别达到91、45亿欧元, 在全球需求市场中的份额分别为13%、6%。中国、美国和德国三个国家占据全球机床 消费一半以上的市场份额。

1.2、 行业景气度触底回升

金属切削机床是主要机床品类,其产量变化是我国制造业发展各阶段的缩影。我国 2001年加入WTO,贸易额迅速增长拉动了制造业对机床的需求,产量实现较快速提升。

2000-2011年,我国金属切削机床产量从17.7万台提升至86.0万台,复合增速达15.5%。我国金属切削机床产量在2011年达到历史顶峰,并在2012-2014年保持高位。随着机床 存量快速提升,2015-2019年机床行业进入低潮期。2019年金属切削机床产量41.6万台, 比2011年高点的86万台下降52%;2020年以来金属切削机床产量呈现底部回升态势,一 方面得益于疫情后海外需求拉动出口并推动制造业迅速复苏,另一方面与机床更新周期 形成共振。2021年我国金属切削机床产量至60.2万台,同比增长35%。

从我国制造业固定资产投资完成额看,疫情虽有反复,制造业总体呈现复苏态势, 2022年上半年投资完成额累计同比增速达10.4%。

2022年6月制造业PMI指数为50.2%,环比增加0.6pct,重回荣枯线以上。面对稳增 长保就业压力,我国货币及财政政策有望发力,制造业有望景气回升,并带动包括机床 行业的通用设备需求提升。

2016-2021年,我国金属加工机床行业产值与消费额保持相同趋势。2019年受到中 美贸易战影响,我国机床行业产值和消费额分别同比下降15.9%、22.2%;2020年受到新 冠疫情影响,机床行业产值和消费额分别同比下降6.76%、10.7%。随着制造业的复苏及 可预期的稳增长举措的发力,叠加机床更新周期的到来,2021年机床行业产值和消费额 分别同比上升30.2%、28.1%,有望持续推动国内机床需求放量,机床行业景气度底部反 转有望持续。

为打破海外对高端机床和核心零部件的垄断与出口限制,我国采取一系列政策加快 国产化进程。从进出口市场来看,到2021年全国机床进/出口金额分别达138/193亿美元;从贸易差额来看,2019-2021年国内机床市场持续呈现贸易顺差的局面,贸易顺差逐年 上升。得益于我国机床制造水平的快速提升及配套产业链的完善,中低端机床出口形式 良好,但高端机床的对外依赖度依然严重。

1.3、 需求推动供给向中高端领域迈进

我国作为全球第一大机床生产和消费国,长期以来在机床的产业环境上与国外机床 强国存在先天差距,基础零部件、工艺、材料的薄弱进一步阻碍了我国高端机床国产化 进程的推进。从产品定位和服务上,相比于欧洲和日本聚焦中高端路线,国内机床产品 多聚集在中低端,产品趋同,红海竞争;从技术积累与人才培养方面,新生民营企业参 与市场竞争时间较短,技术积累不足,与欧洲/日本相比处于明显弱势地位;同时在人 才培养上,产学研脱节和人才流失拉大了与国外机床强国的差距;此外,国内高端机床 产业链配套不健全,基础材料、高性能功能部件竞争力弱无法满足高端需求,导致用户 对国产高端机床信任度较低。

随着我国工业结构的优化升级,我国正在经历从高速发展向高质量发展的重要阶段, 对作为工业母机的机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端 产品的需求日益增加。在此大背景下,我国机床市场的结构升级将向自动化成套、客户 定制化和普遍的换档升级方向发展,产品由普通机床向数控机床、由低档数控机床向中 高档数控机床升级。在我国机床市场的转型升级过程中,国产高端机床的市场潜力巨大, 进入了重要机遇期。

据前瞻研究院,2018年我国低档数控机床国产化率约82%,中档数控机床国产化率 约65%,高档数控机床国产化率仅约6%。为实现我国向制造业强国的真正转变,解决 “卡脖子”环节的国产化率,实现自主可控迫在眉睫。

当前我国高端机床数控系统、传动部件和功能部件等一系列核心零部件主要依赖进 口,国产零部件使用率较低,一旦进口受阻,我国数控机床行业将陷入被动。因此,从 长远看,实现我国高端机床国产化将成为关键领域自主可控重中之重。

2、 更新及景气周期与自主可控形成共振

2.1、 新兴产业推动机床需求回暖

机床产业链上游主要是基础材料及零部件构成,主要涉及铸件、钣焊件、精密件、 功能部件、数控系统、电气元件等零部件行业;中游为金属切削机床、金属成形机床、 特种加工机床等构成的机床产业;下游主要应用领域广泛,包括航天航空、造船、汽车、 模具制造等行业,下游行业的快速发展带动了数控机床的巨大需求。

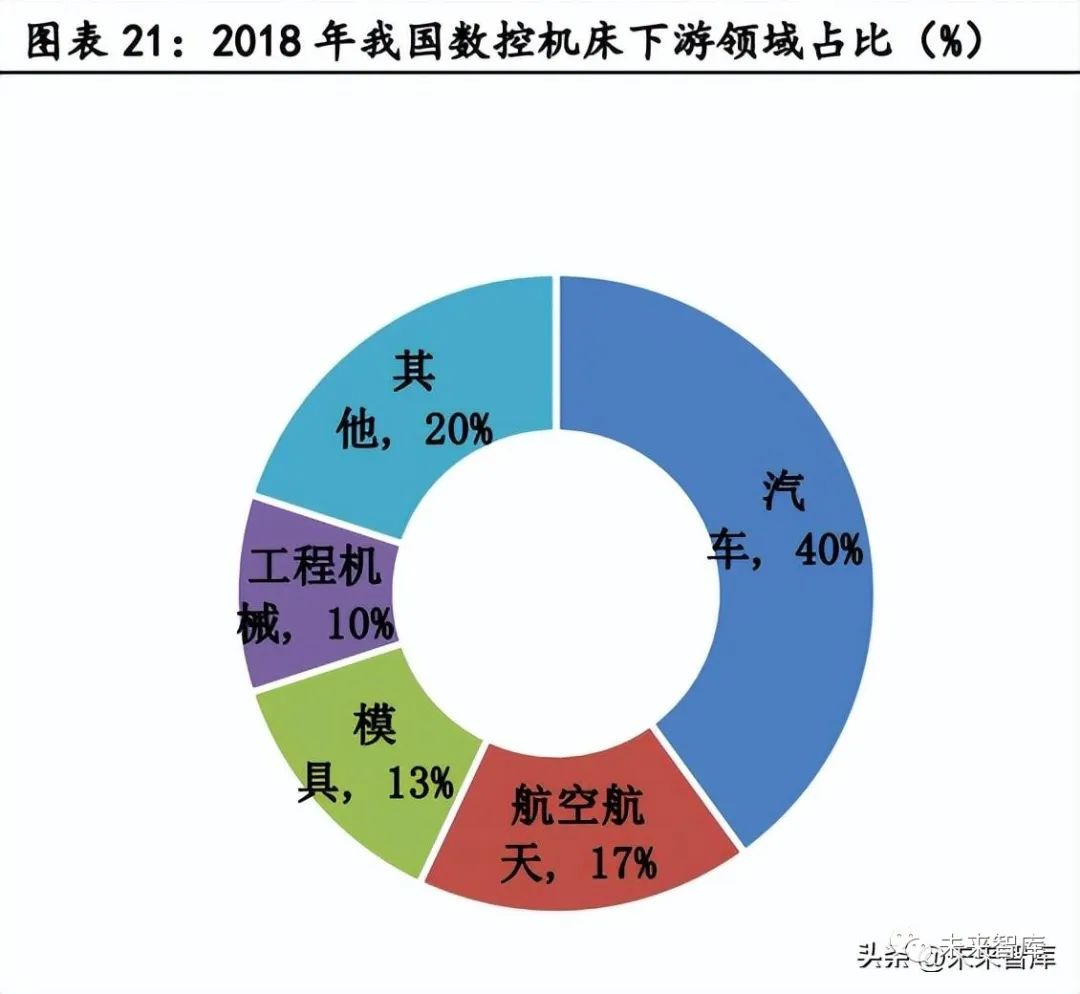

从数控机床下游应用分布来看,汽车是主要的下游需求领域,应用占比约为40%;其次是航空航天应用比重约为17%,汽车和航空航天应用比重超过下游总行业的50%;模 具和工程机械分别为机床产品第三、第四应用领域,占比分别为13%、10%左右。

数控机床对汽车工业的影响主要体现在占整车全部装备价值70%左右的汽车零部件 加工领域,汽车领域对机床的需求已经超越了整车制造商对机床的需求。2000-2017年, 汽车行业处于稳步发展阶段,2018年以来受传统燃油车产销量过剩、需求放缓和竞争加 剧等问题,汽车产销量高位不前。而伴随着新能源汽车逐渐普及,有望带动汽车产业景 气度上升。2018-2021年我国新能源汽车销量从126万辆提高至352万辆,复合增速达 41.0%。

工程机械行业同样为机床重要的下游行业。2016-2020年我国工程机械销量从12.0 万台增长至41.2万台,复合增长率达36.0%;市场销售额从101亿美元增长至342亿美元, 复合增长率达35.7%。我国工程机械市场的快速增长主要受到基础设施建设规模扩张、 房地产投资增速加快以及大型矿山生产需求回暖等因素的拉动,同时,环保法规升级和 监察力度加强也促使旧机更新速度加快。在调整经济结构和防控金融风险政策的影响下, 投资增速回落,整个市场发展的动能转向以“机械替人”为主驱动。

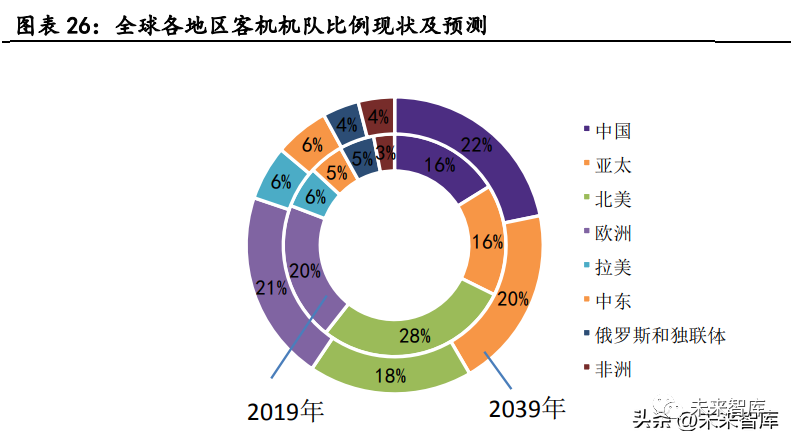

在航空领域方面,高端数控机床主要市场为军用飞机及民用飞机市场。根据《中国 商飞公司市场预测年报(2020-2039)》,预计到2039年,我国GDP年均增长率约为4.3%, 机队年均增长率约为4.1%,旅客周转量年均增长率为4.3%,预计我国将交付8725架客机, 旅客周转量将达到4.1万亿公里,约占全球五分之一。飞机整机制造具备产业链带动效 应,是国内制造业转型升级的重要契机。航空航天作为高端制造领域,以叶轮叶盘为代 表的的典型复杂曲面零件必须由高端五轴联动机床加工完成,因此飞机产业的快速发展 对高端装备国产化替代进口提出了强烈的需求并创造了更大的市场空间,将成为国内机 床企业的重要市场增长点。同时产业集群效应将加速全球航空制造业向我国迁移,未来 市场空间超过2.7万亿元的维修保障、工程服务等航空后市场也将向国内企业开放,将 带来新的市场及机遇。

2.2、 高端机床国产化势在必行

从机床下游应用领域来看,汽车、航空航天、工程机械等重点行业领域产业升级加 速,对高端机床需求强烈。然而受到“瓦森纳协定”限制,西方国家对以五轴联动数控 机床为代表的高端数控机床出口进行了严格管制,而2019年的中美贸易摩擦进一步加大 了我国高端机床的进口限制。机床行业已经上升到国家发展战略核心的高度,近年来我 国相继出台多项相关政策加快高端数控机床发展,高端机床国产化进程有望提速。

2.3、 市场竞争格局正在重塑

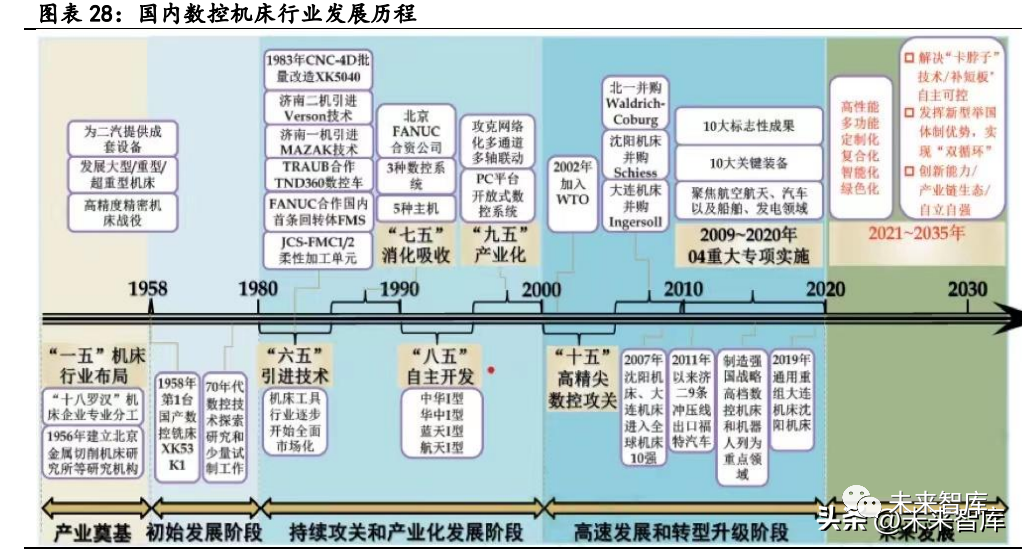

自新中国成立后,中国机床行业进入快速发展时期。“一五”时期在苏联专家指导 下,第一机械工业部按专业分工规划布局被称为“十八罗汉”的一批骨干机床企业,以 及以北京金属切削机床研究所为代表的“七所一院”的一批机床工具研究机构。1957年, 一机部直属企业在机床、工具、磨料磨具和机床附件方面的产品产量占全国90%以上, 相关产品产量国内自给率达80%左右。在计划经济环境下,“十八罗汉”和“七所一院” 快速建立我国较完整的机床工具产业和科研体系,为改革开放后制造业的快速发展奠定 了基础。

“十一五”期间,我国机床工业保持高速稳定发展,国有企业迅速扩大规模。2007 年沈阳机床和大连机床分别进入全球机床行业前10强。与此同时,一批机床企业发起海 外并购潮:沈阳机床在德国设立技术研发中心;大连机、沈阳机床、北一机床分别并购 Ingersoll(美国)、Schiess(德国)和Waldrich-Coburg(德国)等。“十一五”期 间金属切削机床中数控机床产量达72.8万台,数控化率从2006年15%提高到2010年30%。

2011年以来行业进入下行期,我国数控机床行业创新力不足、核心技术缺失、技术 基础薄弱等问题逐渐暴露。同时部分企业因具有较强市场适应性,聚焦某一领域,成为 行业生力军。如科德数控专注于高端五轴联动数控机床;创世纪聚焦3C钻攻及立式加工 中心;海天精工深耕数控龙门和立式加工机床;国盛智科打造金属切削类中高档数控机 床提供商等。

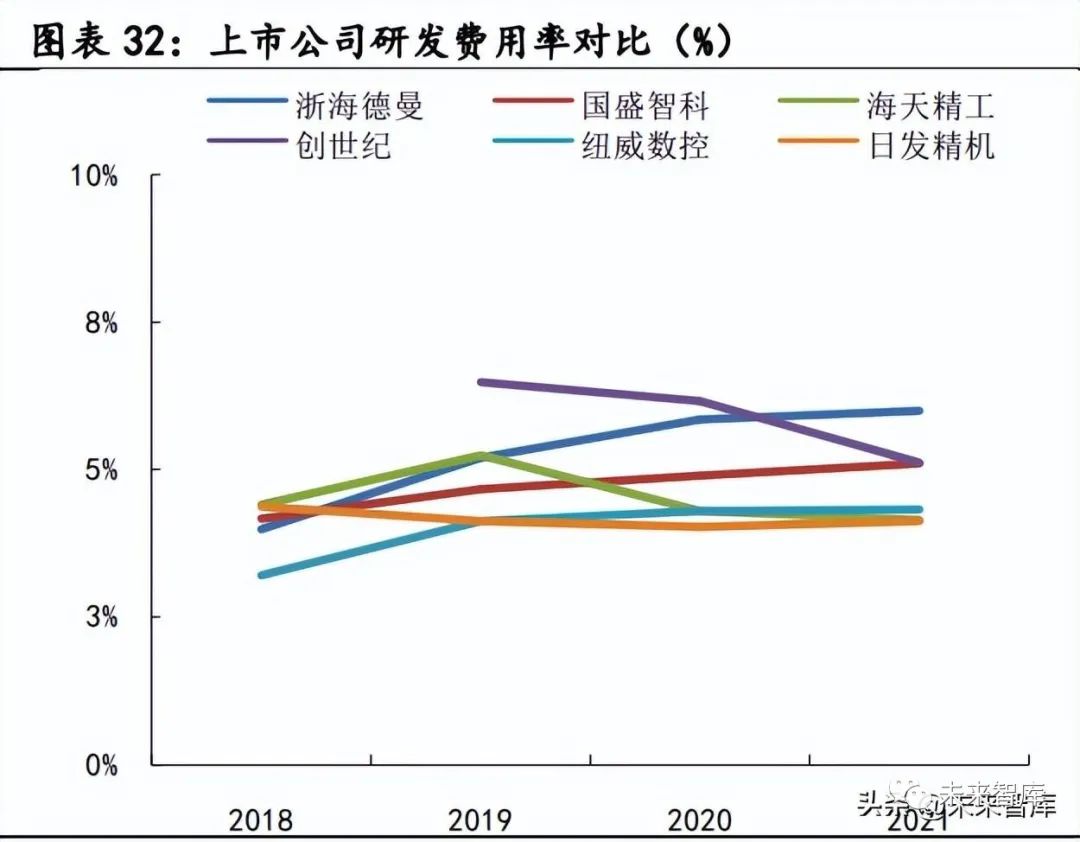

市场化竞争及对品质要求的提升,倒逼机床企业加大研发投入并优胜劣汰,企业参 与市场竞争的活力得到调动。2017年以来,已上市公司中纽威数控营收增长最快, 2017-2021年复合增长率达28.1%;各公司研发费用率在4-7%区间,整体呈现提升态势。

各机床上市公司盈利能力相对稳定,毛利率在25-40%区间,净利率在5-15%区间。随着自主研发水平能力的提高,机床核心零部件逐步实现国产替代,机床企业有望进一 步提升市占率及盈利能力,形成良性循环。

从应收账款周转率看,海天精工及国盛智科较高,整体呈现加快态势;从存货周转 率看,国盛智科及创世纪较高,均呈现稳中有升态势。

3、 重点公司分析

3.1、 科德数控

公司专注于高端五轴联动数控机床,并掌握高档数控系统及关键功能部件的核心技 术,具有自主知识产权。公司的通用五轴数控机床技术2014-2019年连续获得04专项支 持,专用五轴数控机床技术2011、2013、2015年获得04专项支持。公司高端数控机床产品包括四大通用加工中心及两大专用加工中心,共计六大系列。产品线覆盖了高端数控机床领域大部分加工类型、尺寸规格的高端数控机床产品,能够 满足于航空、航天、能源、汽车等多数高档制造行业的多类型、多尺寸规格的部件加工 需求。

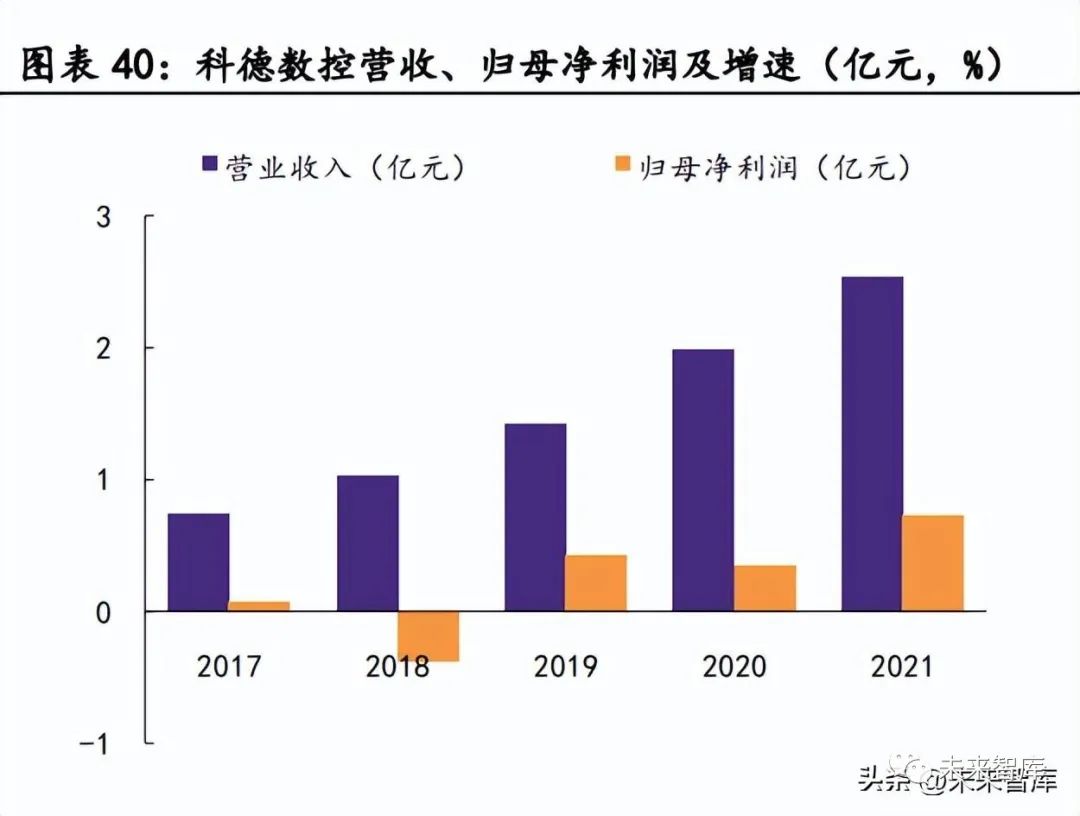

公司主要产品为具有自主知识产权和核心技术的高档数控系统类产品、高端数控机 床及关键功能部件,是国内极少数具备高档数控系统及高端数控机床双研发体系的创新 型企业。公司能够实现对航空航天等高端装备制造中的多种类型产品的研发制造,核心 技术自主可控,进口替代能力强,主要产品种类规格丰富、布局较为全面,在国内高端 机床制造领域具有鲜明的特点,形成以“工业皇冠上的明珠”航空发动机为代表的高端 装备关键零件加工成功案例。公司2017-2021年营收从0.75亿元提高至2.54亿元,复合 增长率达35.8%。

公司的GNC60型总线开放式高档数控系统2011年通过国家机床质量监督检验中心的 源代码程序测试,2012年获得04专项支持,实现了与德国西门子840D型高档数控系统的 功能对标。而高档数控机床的“巧手”直驱功能部件、“动力源”高性能伺服驱动系统、“肌肉”高性能力矩电机/电主轴电机,此三项技术2012年获04专项支持。公司的高端 五轴数控机床部分产品性能指标达到了国际先进水平,多款产品已应用在航天科工、航 天科技、航发集团、中航工业、株洲钻石等国内重点领域骨干企业中,为我国一大批重 大技术装备生产制造的“卡脖子”问题提供了解决方案。

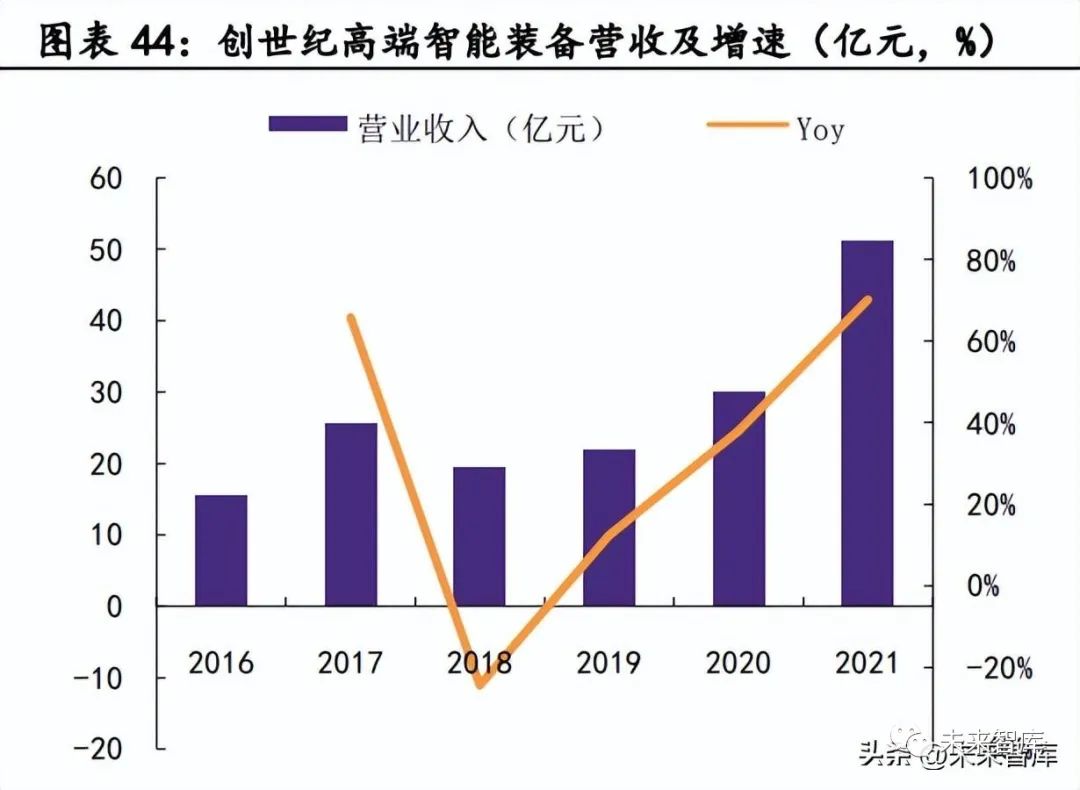

3.2、 创世纪

劲胜智能于2015年并购创世纪,2018年剥离精密结构件业务,创世纪机床业务成为 公司核心主业。公司数控机床业务具有完整的研、产、供、销、服体系,主要产品面向 高端数控机床领域、新能源领域、通用领域、3C供应链的核心部件加工。公司数控机床 分为通用型和3C型两大类产品。通用业务来看,立式加工中心(V系列)作为核心产品, 2021年出货量超过10,000台,位居国内行业之首。除核心产品立式加工中心外,公司对 通用系列产品进行了多序列的技术和产品布局,涵盖龙门加工中心系列、卧式加工中心 系列、数控车床系列等,并在汽车零部件、自动化设备及机器人、机械加工、模具加工、 零件加工、航空航天、轨道交通、医疗器械等领域广泛应用。3C系列产品作为公司的传统优势产品,自2010年起开始布局,通过技术研发突破, 营销牵引,规模化制造,不断推动进口替代,并在产品综合性能、技术水平、性价比和 本地化服务等方面积累了多重优势,其核心产品高速钻铣攻牙加工中心系列产品2021年 累计交付量超过80,000台,基本实现核心用户端的全面覆盖,已具有较强的品牌影响力 和市场竞争力。

公司2021年实现营收52.6亿元,同比增长51.4%,其中高端智能装备业务发展态势 良好,贡献营收51.2亿元,占整体收入的97.4%;高端智能装备业务2016-2021年营收复 合增速达27.1%。

公司2021年研发投入达到2.47亿元,同比增长17.6%;研发人员数量占比增加至 17.22%;公司目前共拥有有效专利697件,其中发明专利40件,实用新型526件、外观设 计专利131件;累计获得计算机软件著作权61件。同时受益于国家制造业转型升级推进 和国内数控机床行业的迅速发展,公司瞄准高端机床市场需求,自主研发V-200U、V400U、V-650U五轴加工中心,及HMC-63双交换卧加机型,并在高端机型测试及应用方面 取得进展。

3.3、 海天精工

公司成立于2002年,主要产品包括数控龙门加工中心、数控卧式加工中心、数控卧 式车床、数控立式加工中心等,下游主要为航空航天、轨交、汽车零部件、模具等领域。公司近年营业收入增长同时盈利能力提升,2016-2021年营收由10.1亿元增长至27.3亿 元,复合增长率达22.1%;归母净利润由0.63亿元增长至3.71亿元,复合增长率达42.4%。

公司主营产品为数控龙门、立式、卧式加工机床,三类产品合计营收占比分别超过 90%。其中数控卧式机床毛利率最高,维持在30-35%区间;数控龙门机床其次,毛利率 在25-30%区间。数控立式加工中心经持续培育,2021年毛利率提升至12.3%,较2019年 上升10.8pct。

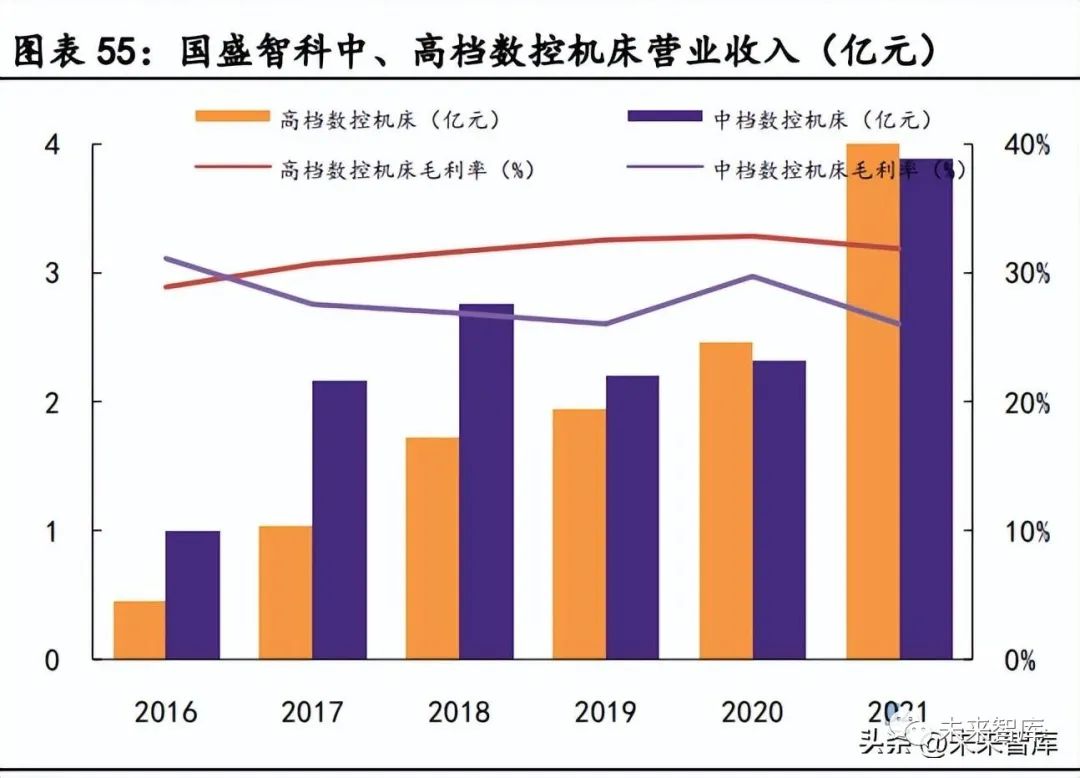

3.4、 国盛智科

公司成立于1999年,最初为国内外数控机床厂商和加拿大赫斯基、德马吉森精机等 高端机械制造商的定制化需求,进行精密钣焊件、铸件等装备部件的研发和生产,而后 逐步发展至机床本体制造;2011-2015年公司以优良的装备部件制造能力为基础,向产 业链下游升级,产品由定制化机床本体向数控机床过渡,客户由数控机床厂商延伸至模 具、汽车、工业阀门、工程机械等行业。2016年以来,公司通过推行“交钥匙”的顾问 式服务,成为智能制造一体化解决方案的提供商,同时公司开拓了智能自动化生产线业 务,带动产品的应用领域进一步精细化,下游客户也进一步多样化。

公司围绕发展数控机床及其自动化生产线为核心主业的战略方向,2021年实现营收 11.4亿元,同比增长54.6%;实现归母净利润2.00亿元,同比增长66.6%。

公司2021年数控机床、装备零部件、智能化自动生产线实现营业收入分别为8.33、 1.73、1.17亿元,占营收比重分别为73.2%、15.2%、10.3%。公司高档数控机床营收比 重不断提升,2020年营收首次超过中档数控机床达到2.46亿元,毛利率达32.9%。随着 研发投入的增加,公司在五轴联动加工中心、卧式镗铣加工中心、高速龙门加工中心等 产品领域逐渐形成竞争力,努力推动五轴联动等高端装备国产化进程。

3.5、 纽威数控

纽威数控始终专注于中高档数控机床的研发、生产及销售,现有大型加工中心、立 式数控机床、卧式数控机床等系列200多种型号产品,广泛应用于汽车、新能源、工程 机械、模具、阀门、自动化装备、电子设备、航空、通用设备等行业。受益于国家产业政策,公司所在行业下游产业升级带动技术升级,下游市场需求旺 盛。公司凭借长期积累的自主研发能力、强有力的营销网络及高效的综合服务能力紧抓 机遇,进一步优化产品性能并提升产能利用率,2021年公司实现营业收入实现17.1亿元, 同比增长 47.1%;归母净利润实现1.69亿元,同比增长62.1%。

公司主营产品为大型加工中心、立式、卧式数控机床,三类产品合计营收占比分别 超过90%。公司整体毛利率稳中有升,维持在25-30%区间;2021年净利率提升至9.84%, 较2017年上升6.84pct。

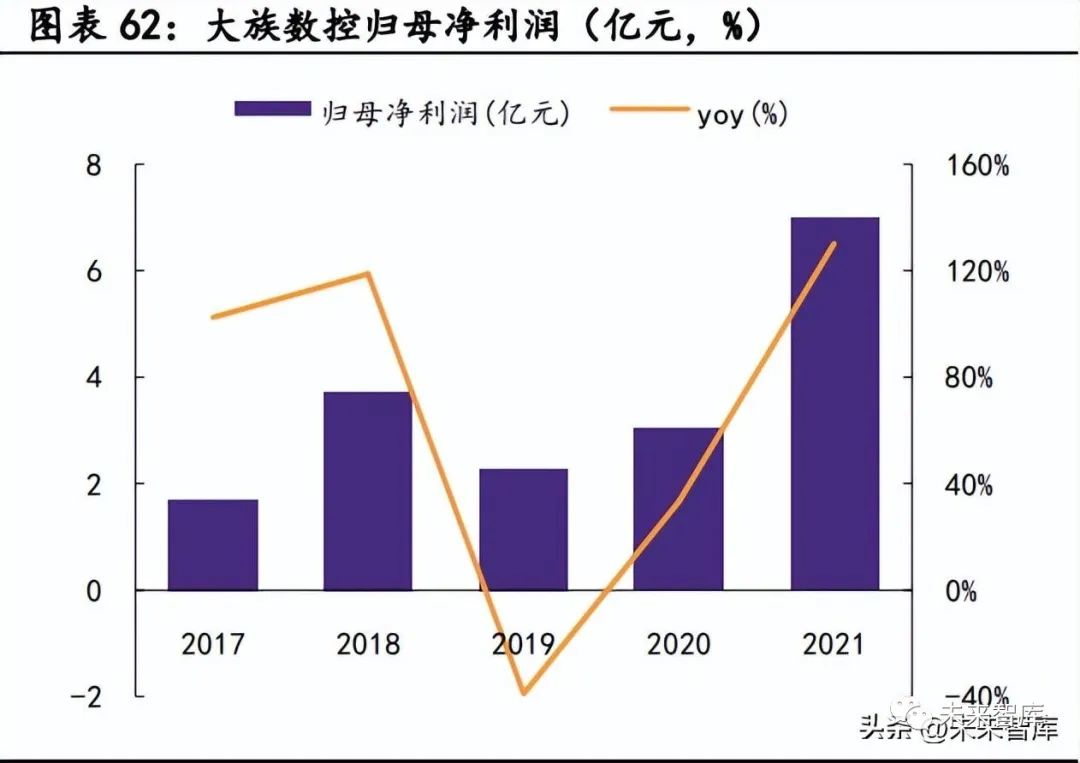

3.6、 大族数控

公司成立于2002年,是集技术研究、开发、生产和销售为一体的国家级高新技术企 业,致力于为PCB行业提供全流程一站式解决方案。公司是全球PCB专用生产设备领域工 序解决方案布局最为广泛的企业之一。2008年,公司收购麦逊电子,业务延伸至PCB检 测工序。历经近20年的技术沉淀,公司在高速高精运动控制、精密机械、电气工程、软 件算法、先进光学系统、激光技术、图像处理、电子测试等方面的技术沉淀,为PCB行 业打造了具备竞争优势的工序解决方案。主要产品在性能、功能、可靠性方面已达到了 行业先进水平,满足国内外下游知名客户的技术要求,不断加速对进口设备的国产替代。

受益于行业景气度的持续提升,下游客户的开拓及PCB设备投入增加,公司整体保 持高速增长趋势,2017-2021年营收由8.85亿元增长至40.8亿元,复合增长率达46.6%;归母净利润由1.7亿元增长至6.99亿元,复合增长率达42.3%。

公司毛利率、净利率分别稳定在35%、20%左右;从产品结构来看,钻孔类设备贡献 公司主要收入,2021年营收占比逐年上涨至74.7%,未来随着国内PCB龙头企业的投资持 续不断,在原有的多层板市场竞争力提升基础上,大幅提升高技术附加值的HDI及IC封 装基板产品的投资,持续不断的拉动技术附加值高的设备需求。公司产品类型将更为丰 富、技术能力不断提升,推动公司在多层板市场市占率不断攀升。

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报