麦格米特:四大领域全面发力+募资12亿扩产升级 电力电子头部玩家正驶入快车道

http://www.gkong.com 2022-10-14 11:08 来源:麦格米特

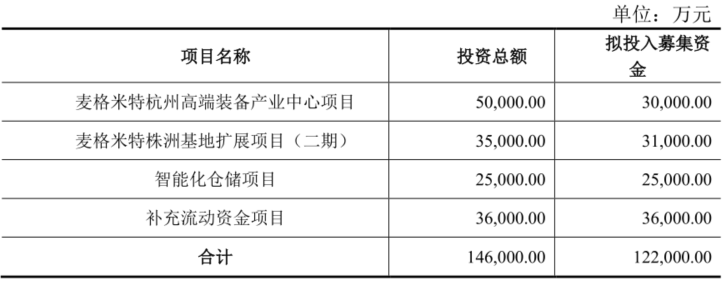

近日,麦格米特公开发行可转换公司债券申请已经获得中国证监会核准批复。公司此次计划募集资金额度为12.2亿元,其中3亿元用于麦格米特杭州高端装备产业中心项目,3.1亿元用于麦格米特株洲基地拓展项目(二期),2.5亿元投入智能化仓储项目,最后的3.6亿元用于补充流动资金。

就目前而言,麦格米特凭借三大核心技术平台,已完成在智能家电、工业电源、工业自动化和新能源汽车及轨道交通四个领域的多样化产品布局,成为了国内电力电子平台型领军企业。公司于2022上半年顶着困扰全球的原材料成本上涨问题,实现了业绩逆势上扬,并呈现加速提升态势,在手订单需求更是大幅增长。

未来,面对多行业需求不断上行,募资全面扩产升级的麦格米特,有望迎来发展的又一波提速。

01

近二十年专注

构筑三大技术平台和完整产品布局

多年来聚焦电能替代与国产替代等主赛道,麦格米特已构筑较为完整的产品布局。

麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。经过多年的研发投入,公司成功构建了功率变换硬件技术平台、数字化电源控制技术平台、自动化控制与通讯软件等技术平台,并继续向机电一体化和热管理集成方向拓展。

通过技术平台的不断交叉应用,以及持续围绕“双碳目标下持续的新能源革命和下游加速的电能替代”,和“在各类工业供应链及政府采购环节对电力电子产品的国产化替代进程”两条主线拓展目标下游和产品线,公司已在各个领域完成多样化产品布局,建立了跨领域的生产经营模式,也在不断丰富相关新产品快速拓展的技术平台基础。根据应用领域划分,公司产品主要包括智能家电电控产品、工业电源、工业自动化和新能源汽车及轨道交通产品四大类。

依托三大技术平台延伸出多个产品大类 图/公司公告

其中,智能家电电控产品目前营收占比在53%左右,主要细分产品包括各类变频家电功率控制器、显示设备相关低功率电源(包括显示电源、OA电源、PC电源等)、智能卫浴整机及部件等。

工业电源营收贡献在20%左右,主要细分产品包括通信及电力设备电源、服务器电源、光伏逆变器核心部件、医疗设备电源、工业导轨电源、LED显示电源等。

工业自动化营收贡献近17%,产品细分为工控产品,智能装备产品和精密连接产品,其中工控产品包括伺服及变频驱动器、可编程逻辑控制器(PLC)、液压伺服泵、编码器等;智能装备包括数字化智能焊机、工业微波设备、智能采油设备等;精密连接包括各类扁线、微扁线及相关连接部件。

新能源汽车及轨道交通贡献收入9%,产品包括新能源汽车电力电子集成模块(PEU)、电机驱动器(MCU)、车载充电器(OBC)、DCDC电源和充电桩模块、轨道交通空调控制器及车载压缩机、热管理系统等。

公司产品已广泛应用于工业自动化设备、家用及商业显示、变频家电、智能卫浴、新能源汽车、轨道交通、制冷制热、工业视觉、传感器、数字化智能焊机、精密连接、5G通信、医疗设备、服务器、光伏、风力发电、储能、锂电池包、工业微波、石油装备等消费和工业的众多行业,并不断在电气自动化领域延伸,外延技术范围,布局产品品类,持续在新领域进行渗透和拓展。

目前公司已经积累了包括爱立信、诺基亚、GE、飞利浦、魏德米勒、西门子、ABB、Cisco、Juniper、特变电工(600089)、北汽新能源等一大批优质客户,无论消费类客户还是工业类客户,大多以业内前列的龙头客户为主。

2022上半年,顶着上游原材料成本大幅上行压力,公司实现业绩逆势增长,并且有提速态势。

02

净利逆势提升之际

营收增长还在提速

全业务同步发力,麦格米特2022上半年营收实现大幅增长。

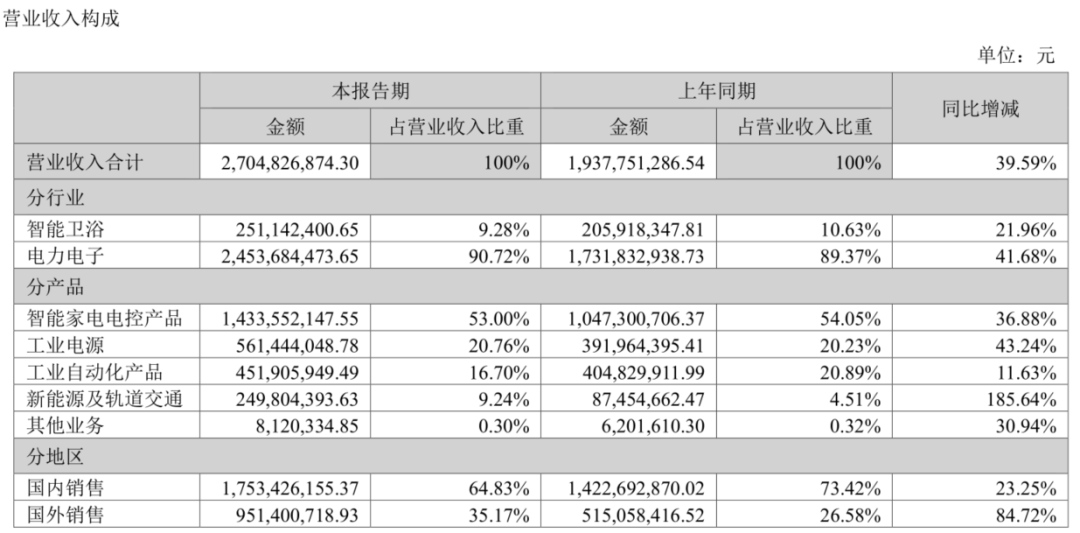

在上半年国内家电行业需求阶段性低迷的背景下,公司通过拓展高端市场和海外市场,暖通空调产品及空气源热泵业务实现快速增长,日本OA市场开拓成效初显,OA电源保持良好增长态势。2022年上半年公司智能家电电控收入为14.3亿元,同比增长36.88%。

同时,电能替代背景下,国内新能源及其他电力电子应用领域,以及海外热点需求不断涌现,公司多元化布局下深耕景气赛道与行业大客户订单,公司工业电源、工业自动化营收分别同比增长43.24%、11.63%至5.6亿元和4.5亿元。再加上公司拥有目前新能源汽车动力电池包内的安全信号连接组件的全新方案FFC,具有成本低、生产全自动化、工艺环保等优势,已与某知名新能源汽车动力电池厂商建立合作关系,预计未来将为公司带来新的收入增长点。

受益于国内新能源汽车行业的高速发展,下游客户端需求旺盛,公司新能源汽车订单大幅增长。另外,随着国内新能源汽车市场的不断优化与整合,公司也正在逐步调整之前的新能源汽车单一大客户经营模式,持续开拓新能源汽车领域的新客户,现已与北汽新能源、宁波菲仕(应用于哪吒汽车)、零跑等整车厂客户建立合作,更多的新客户还在认证过程中,助力公司未来进一步扩大销售收入规模。公司上半年新能源车及轨交业务实现营收2.5亿元,同比增长185.64%。

因此,公司2022上半年整体营收同比大幅增长36.59%至27.05亿元。在疫情引发全球原材料价格上涨的大背景下,麦格米特实现归母净利润同比增长14.97%至2.24亿元,超出了市场的一致预期。

并且值得注意的是,拆分季度来看,公司营收提速趋势非常明显。

自2022年2季度以来,公司面临的核心原材料供应紧张(限制交付和下游采购)和大宗原材料价格走强(影响盈利能力)等不利因素,其实逐渐出现了改善信号,公司前期积累的丰厚的在手订单交付也开始提速。

麦格米特单二季度的营业收入为15.12亿元,同比大幅增长了44.22%,高于上半年整体增速,表明二季度营收增长在提速,归母净利润方面也同步增长了32.14%至1.51亿元。

展望未来,下游多领域需求同步推动下,麦格米特业绩增长具备较强的持续性。

03

四大领域同驱动

市场增量空间巨大

首先在智能家电行业,有着长期替换大趋势和短期政策刺激两大推动因素。

各类家电产品经过多年普及之后,伴随居民收入水平的不断提高,消费体验要求逐渐向便利性、舒适性和节能环保需求转变,从而使家电产品向智能化、高端化方向升级。根据中商产业研究院数据,我国智能家电市场规模从2016年的2240亿元增长至2021年的5760亿元,是我国家电行业发展的重要支撑,有利于智能家电电控产品的发展。中商产业研究院预测,2022年我国智能家居市场规模可达6515.6亿元,后续增长动能仍然强劲。

并且近期国家还出台了政策利好。7月22日,国务院通过商务部制定《关于促进绿色智能家电消费的若干措施》,7月28日,国家商务部联合13个部门发布了《关于促进绿色智能家电消费若干措施的通知》,进一步落实全国家电以旧换新、绿色智能家电下乡等9条鼓励政策,预计对疫情冲击后的家电市场需求将产生正向拉动。

公司智能家电电控产品就融合了功率变换、逻辑控制以及变频控制技术,是家用电器实现智能化的核心部件,将深度享受这一行业红利。

其次在工业电源领域,不仅整体市场规模呈现稳定增长和国产化替代需求推动,且产品具备天然的下游延展性,还适合企业向多个领域扩展。

由于工业设备具有工况要求高、作业环境恶劣和作业环境差异大的特点,对主要部件工业电源的生产和设计要求较高,因此,工业设备厂商的普遍做法是将电源的设计和生产外包,由专业的电源供应商供应,此举一方面可以满足型号的多样化,另一方面可以降低成本,故对于工业电源企业,其从设计到生产模式能够高效的满足各个行业的产品需求,进而能更快速的向不同行业进行横向扩展。

目前工业电源主要应用的下游行业,除光伏新能源、半导体材料外,还包括玻璃玻纤、钢铁冶金、医疗设备、通信设备、LED显示、新能源汽车等多个领域,而根据MarketsandMarkets的预测,2021年全球工业电源市场规模达70亿美元,到2026年这一数据将增至97亿美元,复合增长率为6.9%。

而且近年我国工业企业产业升级、新兴行业需求增长以及国家政策扶持等因素对我国工业电源市场的发展产生积极的推动作用,像麦格米特这样的国产代表型企业受益程度会更高,当前公司在光伏、储能等相关组件均有实质性进展,并预计不断拓展相关市场。

在工业自动化领域,同样有着需求增长和国产替代双重推动因素。

工业自动化是指机器设备或生产过程在不需要人工直接干预或较少干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称,被广泛应用于机械制造、电力、建筑、交通运输、信息技术、能源、航空航天等领域,其技术水平的高低已成为衡量一个国家国民经济发展水平和现代化程度的标志。

近年来,国内工控厂商的研发能力和综合实力显著增强,获得了进口替代方面的很多机会。根据工控网相关资料,2021年中国工业自动化市场规模达到2530亿,同比增长22%,仍有较大的成长空间。

2022年二季度虽然因局部疫情扩散及防控对行业需求的产生了短期冲击,但随着5月以来国内局部疫情得到一定程度控制和各项稳增长政策不断提出、逐渐落地,机构认为制造业二季度有望迎来景气度拐点,传导至工业自动化等环节预计在三至四季度出现反转。

当前新能源、锂电、电源电网、大型基建项目等下游有望成为主要增长贡献方向,具备强市场份额和影响力、下游收入结构契合度较高的优质国产企业,更有望在下半年的行业修复过程中获得超越行业的成长。

而在新能源汽车及轨道交通领域,市场需求正在爆发当中。

中汽协最新数据显示,2022年上半年,我国新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,产销规模创新高,市场渗透率达到21.6%。

快速增长的新能源汽车需求推动了充电桩产业发展。根据中国电动汽车充电基础设施促进联盟发布了最新的充电桩数据,截至2022年6月,联盟内成员单位总计上报公共类充电桩152.8万台,环比添加10.9万台,同比增长65.5%。

其中直流充电桩66.5万台、交流充电桩86.3万台、交直流一体充电桩472台。从2021年7月到2022年6月,月均新增公共类充电桩约5.0万台。根据国元证券的分析,未来十年充电桩市场总投资额将近万亿元,预计2020年至2025年累计市场空间超千亿元。

下游应用领域全面发力的同时,麦格米特此次募资升级扩产计划,将大幅提升公司竞争力和盈利能力。

04

募资扩产升级

竞争力全面提升

首先是麦格米特杭州高端装备产业中心项目的建设,在完善区域布局的同时提升智能采油系统、智能卫浴业务产能,还进一步巩固了研发优势。

该项目将在杭州建设集研发、制造、测试验证、营销、展厅、培训的全功能产业中心,其中打造的麦格米特长三角区域总部,将完善公司在长三角区域的布局。同时,将扩充智能采油系统业务的场地、设备等各项资源,扩大潜油螺杆泵智能采油系统产能,加快拓展采油系统业务。

并且还能进一步布局智能卫浴产能,扩大公司智能卫浴产品供应规模,提升公司智能卫浴产品的市场渗透率。而新建的研发中心楼,能再度增强公司的研发实力,保持公司的技术研发优势。

该项目建设期为3年,目内部收益率为20.43%(税后),静态投资回收期(税后)8.57年,财务盈利能力各项指标都较好。

麦格米特株洲基地扩展项目(二期),则能在增加变频控制器及工业电源产品产能的同时,提升公司生产管理效率和实现工业电源整机系统规模化生产。

该项目将在株洲市新建生产基地,在现有生产经验和技术储备的基础上,组建变频控制器和工业电源生产线,这将直接扩大公司变频控制器及工业电源产品的生产能力,应对日益增长的市场需求。同时,公司能够增加自有场地供应规模,解决当前场地不足的问题,降低经营风险并提高生产管理效率。

并且,公司能够实现工业电源整机系统的规模化生产,完成从工业电源模块供应商向整机系统供应商的转变,进一步推动公司盈利能力提升。此项目建设期同样为3年,内部收益率为18.30%(税后),静态投资回收期(税后)7.24年。

最后的智能化仓储项目,虽然不直接产生利润,但能实现降本增效、保障供应稳定和产品质量等目的。

该项目将在湖南株洲市建设3.2万平方米的智能化仓储中心,包含全自动立体仓储系统及配套的材料检验测试中心、材料预加工中心、分拣中心及配套的园区物流中央控制中心。

仓储物流服务能力提升,不仅能应对公司即将迎来的高速发展,还能通过提升仓储物流作业自动化、智能化水平,实现降本增效目标。并且,还有利于提升原料的存储和检测能力,保障公司产品供应的稳定和产品质量的提升,该项目建设期为2年。

相关新闻

- ▪ 2025电力与电气工程国际会议(IPEE 2025)在无锡召开

- ▪ 智能制造和电力能源融合将面临三重挑战

- ▪ 工信部等三部门联合发文推动电力装备行业稳增长 提出2025—2026年主要目标和8项举措

- ▪ “安全-低碳-创新”三维共振 “十五五”新型电力系统加速跑

- ▪ 江苏成立新型电力装备制造业创新联盟

- ▪ 我国提出的全球首个电力储能用超级电容器国际标准成功立项

- ▪ 2025年版电力自动化产业规划专项研究报告:智启电力新未来

- ▪ Eversource Energy 与 MathWorks 合作,利用概率潮流自动化将可再生能源纳入系统规划流程

- ▪ 《电力碳减排技术标准体系研究报告》发布

- ▪ 新业态激发新活力 电力系统转型加快

编辑精选

工控原创

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围