IDC发布中国中小企业数字化发展路径与市场机会分析报告

http://www.gkong.com 2022-11-08 16:58 来源:IDC

——中小企业管理者的数字化意识随着疫情的影响有所提升,超过65%的企业将提高其在IT方面的支出以获得更高的数字化弹性。领先的中小企业走在创造新产品、服务和工具的最前沿。一些具有数字化优先敏感性的企业迅速改变了他们产品、服务和经营模式,这些措施不仅在疫情期间起到了巨大的作用,在未来的市场环境变化中(如经济衰退)也能确保企业蓬勃发展。IDC近日发布的《中国中小企业数字化驱动机会,2022》报告详细的阐述了不同类型中小企业的IT投资方向和数字化发展路径。

中国中小企业数字化现状:

正在跨越数字鸿沟

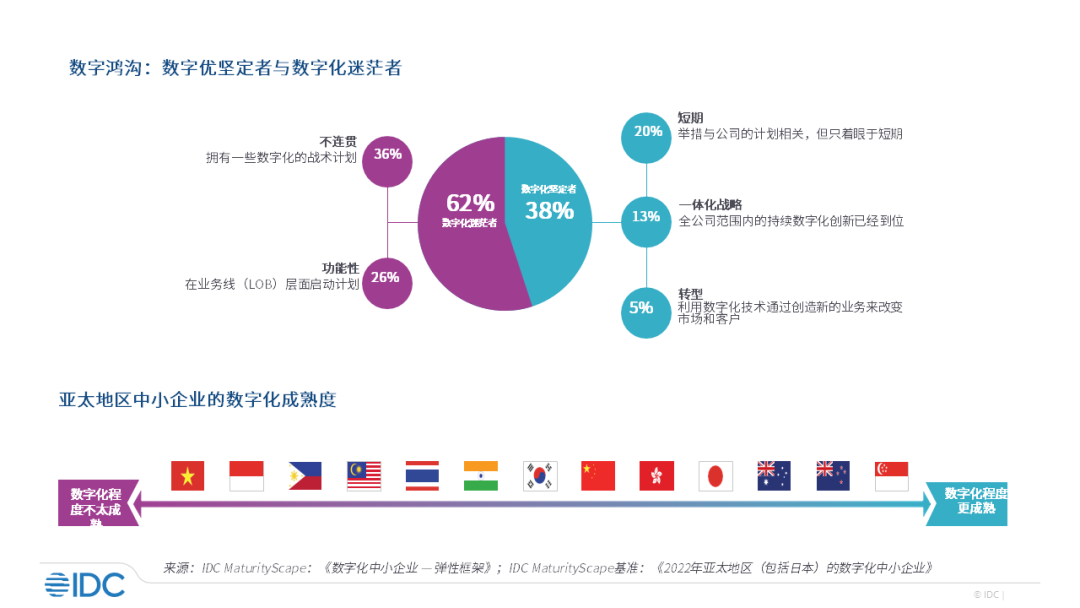

目前,中国地区55%的中小企业的重点放在维持其业务上。展望未来,他们必须采取积极主动的措施来发展业务,而这要从采用数字化优先战略开始。2021年IDC对全球中小企业的数字化发展程度评估结果显示,中国的中小企业数字化程度正处在数字化进程的早期阶段,有38%的中小企业已经实施了全面的数字化战略,是数字化的坚定者。中国地区其余62%的中小企业拥有一些技术实施的战术计划,或已经在业务层面启动数字化计划,但这些计划的实施仍然是分散且缺乏规划的。

中国中小企业的市场机会:

从传统硬件采购向解决方案转移

未来的中小企业是一个生态系统和技术先行的组织,能够扩大其生存和市场适应能力,以推动生产力、竞争力和业务的持续增长。未来发展较好的中小企业一定是数据驱动、以客户为中心、高度自动化并通过不断实践-学习-迭代的方法实现持续提供创新解决方案的新型组织。

当前中小企业的IT支出仍以硬件为主(包含IaaS),占比63.%; 软件占比约为17.%;其他为服务采购。从采购模式上,从以往依赖传统硬件IT经销商向解决方案服务商转移。数字化程度越高的企业,对整合解决方案的需求越高。在未来18个月,中型企业将转向以云解决方案,安全解决方案,购买/升级IT软件和硬件以及客户体验解决方案,以推动收入增长、提升客户满意度和运营效率。

中国中小企业细分市场分析:

数字化优先和传统企业需求不同

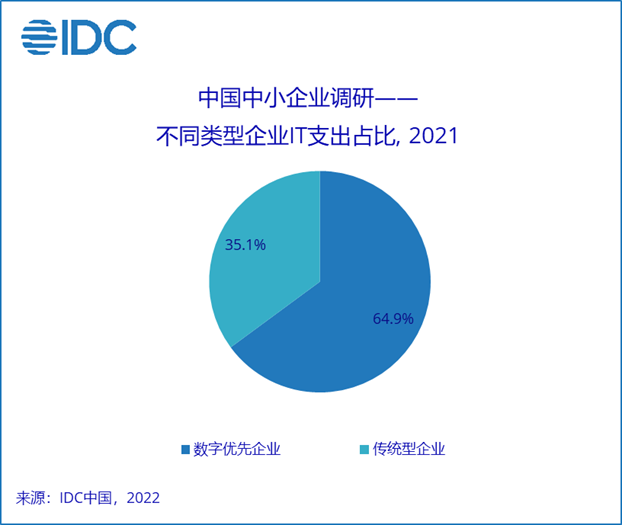

IDC将中小企业划分为数字化优先企业和传统型企业两个组别。数字化优先企业是指数字化水平较高的数字原生和数字驱动型企业,其IT支出约占中小企业总体的65%。数字化优先企业中的专业服务业、金融、教育和医疗行业是IT支出占比较高的行业,对解决方案的需求更高,尤其是在数字化流程和数字化开发场景上的数字化需求高于总体。

传统型企业是指数字化水平略低的数字化跟随者和墨守成规者,其中专业服务业、个人消费服务业、零售和离散制造业是IT支出占比较高的行业,传统企业的硬件支出占比更高,在客户营销体验改进和IT基础设施上需求更加强烈。

在企业规模中,中型企业IT支出占比超过65%,具有更强的采购能力,尤其是在云解决方案和安全解决方案的需求上更加显著。

中小企业购买因素中,价格仍然是重要的影响因素。而采购渠道的选择不仅因企业规模和类型而异,还因中小企业购买的技术类别而异。对于大部分企业来说,技术或设备对业务的实际支撑效果和后续服务支持是重要的因素。针对中小企业市场的IT服务商,需要在价格和服务模式上适应中小企业市场的需求。

中小企业数字化发展路径:

推动技术升级,创造商业价值

对于大部分数字化优先的中小企业来说,数字化发展的瓶颈主要在于对如何规划企业的数字化路径以及对新技术的认知和使用成本过高。而对于大多数传统型中小企业来说,加强IT基础能力,“上云”仍然是其加强数字化基础架构能力的必经之路。

来自政府管理部门和行业发展支持部门的数字化信息是中小企业最为信任的信息渠道,行业的最佳实践案例,尤其是在经营模式创新,效率提升和客户体验改进方面的实施案例与中小企业的发展目标相契合,更能够帮助中小企业建立起对数字化战略的认知。IDC的中小企业数字化成熟度评估模型,可以更好的帮助中小企业开展自查,也为企业的数字化战略提供了方向。

分析师观点

IDC中国研究总监李连风指出:“成功的中小型企业不仅具有数字化优先的意识,也建立了适合自己业务的数字化优先战略,技术供应商需要通过多种途径触达中小企业,并提供贴近中小企业所需的低成本,高弹性的技术应用和服务方案,从而取得在中小企业市场的成功。技术供应商在与中小企业的不同角色人员互动中,需要考虑帮助他们提高数字化战略的整体规划、部署和对业务的影响,建立更加紧密的合作关系。”

相关新闻

- ▪ 物理AI时代来临,三大计算平台助力具身智能落地

- ▪ IDC发布《中国工业大模型应用市场份额》报告

- ▪ 2025上半年中国数码工业打印机市场收入39.4亿元,同比增长10.7%

- ▪ 洞察工业交换机市场风云,捕捉产业新机遇

- ▪ 具身智能 “破圈”+ 中国力量崛起:机器人竞争进入 “中国时间”

- ▪ IDC观察:出海+AI,将重构中国制造全球竞争力

- ▪ 工业智能体百花齐放,"连点成线"走向业务闭环

- ▪ IDC 2024年中国智能工业主机和终端安全防护市场份额报告正式发布

- ▪ IDC 2024年中国智能工控安全审计市场份额报告正式发布

- ▪ 多元入局,加速技术与商用化进展——IDC发布人形机器人市场分析

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元