IDC《中国制造业MES市场分析及厂商份额,2021》正式发布

http://www.gkong.com 2022-11-29 11:44 来源:IDC咨询

作为制造业企业数字化转型的核心,制造执行系统(MES)是打通 IT 和 OT,将运营和生产数据融合的关键通道。在工业元宇宙、数字孪生、智能制造、工业 4.0、CPS等概念之下,MES 在务实的制造业中需求明确、价值清晰,是制造业企业数字化转型的刚需,持续保持着较高的市场关注度和增长率。《IDC 中国制造企业调研报告,2021》报告指出,制造执行系统(MES) 是未来两年制造企业最优先投资的工业基础软件之一。

市场现状:整体市场平稳快速增长

IDC于2022年11月对外发布了《IDC中国制造业MES市场分析及厂商份额,2021:分化加速》(#CHC48629022)。报告针对2021年中国制造业MES市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,2021 年中国制造执行系统(MES)软件总市场份额达到 38.1 亿元人民币,年增长率为 23.3%,保持平稳快速增长。

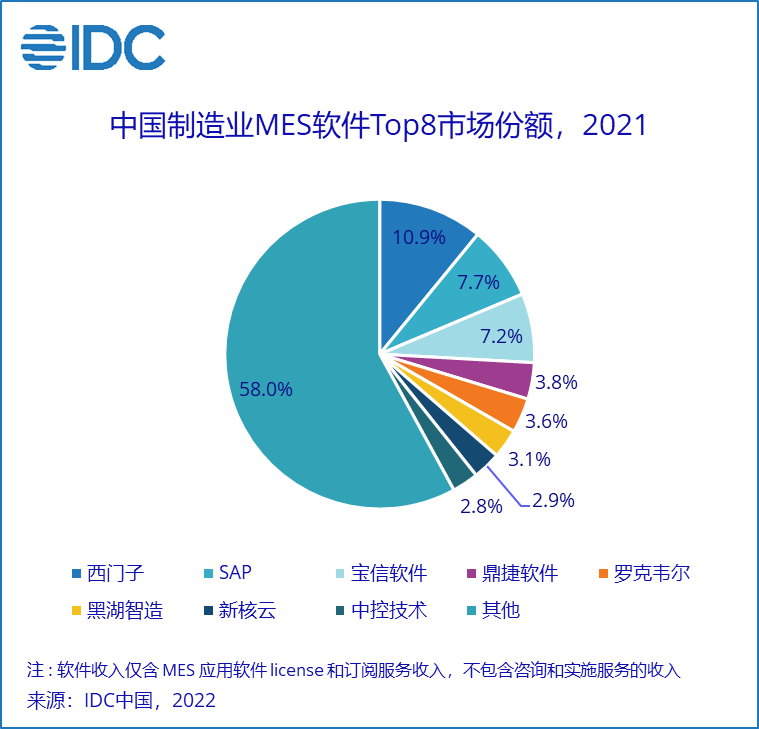

从竞争格局来看,西门子、SAP 、宝信软件在 2021 年中国制造执行系统(MES)软件市场排名前三。鼎捷软件、罗克韦尔、黑湖智造、新核云、中控技术等分列第四到第八。与上半年相比,SAP、新核云位置有所提升,头部厂商格局整体较为稳定。其他典型供应商包括金蝶、鑫海智桥、模德宝、能科科技、力控科技等都在各自领域有不错的成绩。

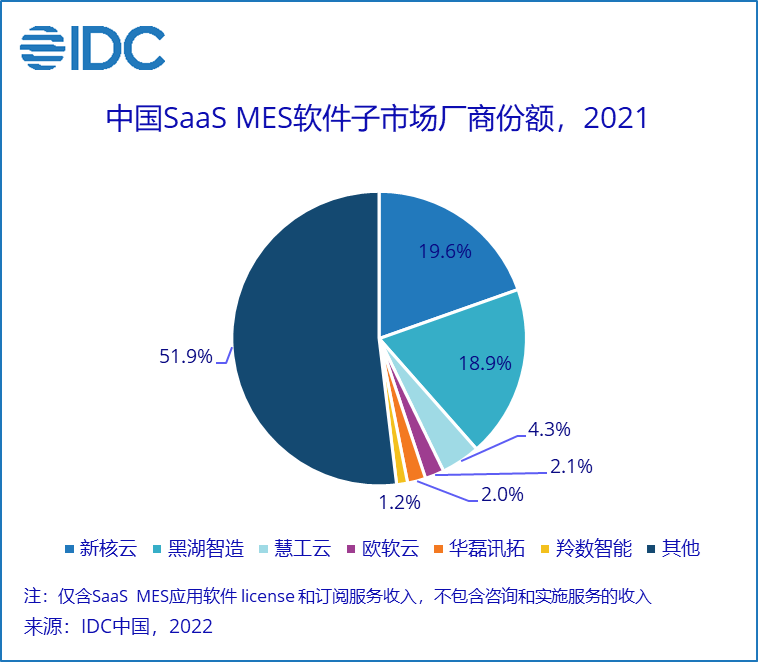

2021年中国SaaS MES软件子市场为5.35亿元人民币,占MES软件市场的14%。IDC预计该市场未来仍将保持高于整体市场的增速。

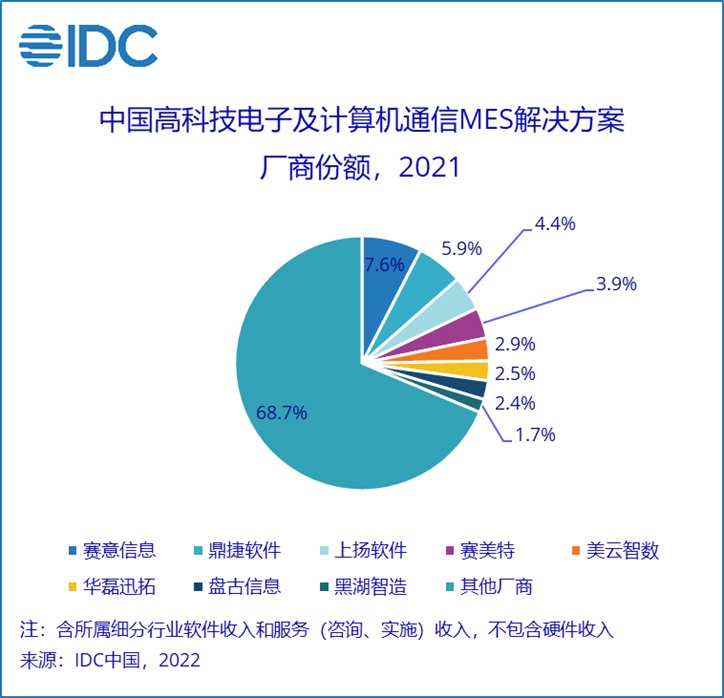

本次研究首次增加了MES整体及细分行业解决方案市场份额,解决方案市场包含软件和服务两部分收入。IDC数据显示,2021 年中国制造执行系统(MES)解决方案总市场份额达到 106.6 亿元人民币,按市场规模排名前三的细分行业是高科技电子及计算机通信、石化化工、整车及汽车零部件。本次研究重点分析了航空航天船舶、整车及汽车零部件、装备制造、高科技电子及计算机通信、石化化工、食品饮料烟草六个细分行业MES解决方案市场空间及厂商份额。

行业生态:高度分散,厂商众多

MES市场高度分散,参与厂商众多。MES软件市场中的SaaS子市场,以及航空航天船舶、整车及汽车零部件、装备制造等六个细分行业MES解决方案市场空间及厂商份额都在市场中占有较大份额。各细分行业呈现出不同的特点,但与MES软件总市场相比,细分行业解决方案市场碎片化更加明显,仅有石化化工、钢铁及有色金属等行业保持较高的服务商集中度。

市场变化:分化与加速,MES市场将进一步增长

加速分化,格局初现。IDC预测,未来几年SaaS MES会快速发展,将从单一工厂的管理,升级到集团内多生产中心的协作管理,最后会向供应链上下游之间的协同发展,SaaS MES的天然优势也将更好的支撑C2M、F2C、网络制造和共享制造等新兴业态。

SaaS MES优势初显。SaaS化商业模式在保证续订率的前提下,MES服务商更容易获得经常性收入 ( Recurring Revenue ),服务商更容易实现增长。头部厂商的引领作用也使得定位SaaS MES的服务商更受投资机构青睐。

工业互联网厂商加强MES投入。工业软件市场接受程度高,价值清晰,因此有较强制造基因的工业互联网厂商开始向工业软件重点布局。MES作为制造业数字化的基础、数字工厂的核心,成为厂商为客户建设数字工厂的最佳切入点,预计未来该市场竞争将更为激烈。

行业差异明显。根据IDC研究,整车及汽车零部件、装备制造等离散行业厂商数量多,份额分散,市场竞争最为激烈;石化化工、钢铁及有色金属行业特点是客户和服务商规模大,厂商集中度较高;制药行业由于GMP法规要求,行业属性最强,以行业专业厂商为主。

IDC中国制造行业研究经理杜雁泽表示,MES市场今年分化明显加速,一种是传统MES面对业务复杂的大型制造企业,由制造执行向制造运营发展,产品形态更为复杂和厚重,以本地部署为主;另一种云原生MES面向长期被市场忽略的中小企业,管控业务之间松耦合,中小企业可以用传统MES十分之一的价格几周内实现快速上线。IDC预测,未来几年云原生SaaS MES仍会快速发展,将从目前单一工厂管理为主,升级到集团内多生产中心的协作管理,最后会向供应链上下游之间协同发展。

相关新闻

编辑精选

工控原创

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章

- ▪ “不拥抱就下岗”!朱兴明定调汇川技术2026年:全员AI化

- ▪ 1 月工业自动化月度盘点:政策赋能 + 技术突破,开启智能制造新征程

- ▪ 汇川技术筹划赴港上市,加速国际化战略落地