我国工控行业分析:工控系统软硬件国产替代已经开启 “碳中和”博弈机遇下行业助力产业革新

http://www.gkong.com 2023-01-05 14:07 来源:观研报告网

“工业自动化控制简称工控,是利用工业自动化技术对工业生产过程及其机电设备、工艺装备进行检测与控制的工业自动化技术工具的总称。其中工业自动化技术包括:机械、电子、计算机、机器视觉等多种技术。”

——观研报告网

1、工控行业定义、分类及产业链

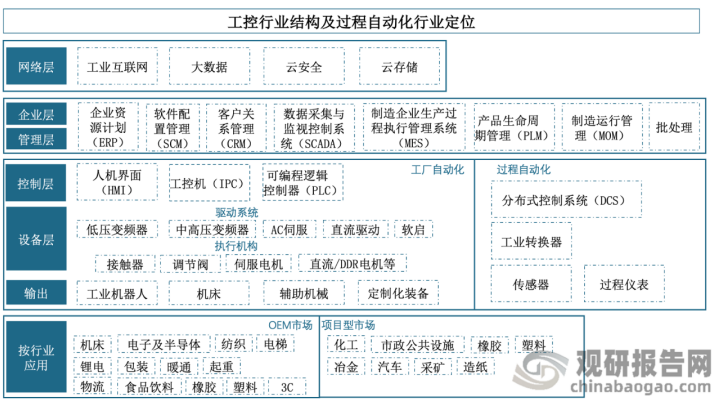

工业自动化控制简称工控,是利用工业自动化技术对工业生产过程及其机电设备、工艺装备进行检测与控制的工业自动化技术工具的总称。其中工业自动化技术包括:机械、电子、计算机、机器视觉等多种技术。控制系统整体包括企业管理级、生产管理级、过程控制级、设备控制级和检测驱动级等方面。前两级主要涉及计算机、软件、网络和信息技术,过程控制级主要涉及智能控制技术和工程方法,设备控制级和检测驱动级涉及机电一体化、现场总线、交直流数字调速等技术和智能传感器、执行器。

按场景分,工控行业可分为工厂自动化(生产过程可以中断,对应机床、电子、锂电、纺织等下游)、流程自动化(生产过程不可中断、对应化工、石化、市政、电力等下游)两大类;按下游分,工控行业分为1)项目型市场,即过程自动化(PA),如石化、冶金、电力、医药食品等行业,主要控制连续变量,侧重控制稳定性;2)OEM市场,即工厂自动化(FA),如汽车、电子、包装、纺织等行业,主要控制离散变量,侧重精确性;按产品功能分,工控产品可划分为控制层(PLC、DCS、工控机等)、驱动层(变频器、伺服驱动器、步进驱动器等)、执行层(伺服电机、阀门、气动液压元件等)。

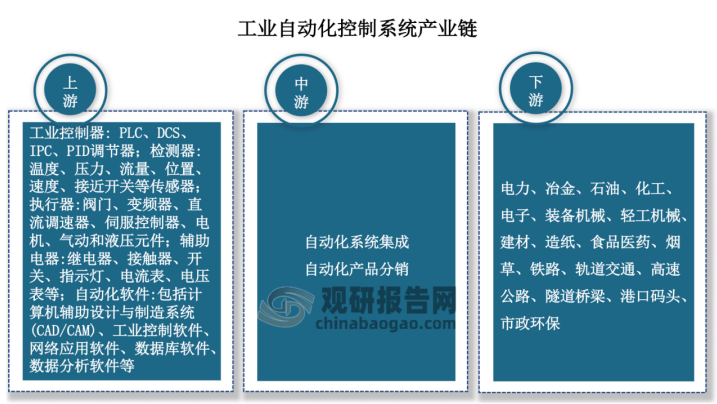

根据观研报告网发布的《中国工控市场发展趋势分析与投资前景预测报告(2023-2029)》显示,工业自动化控制系统上游行业主要是工业控制器、检测器、执行器、辅助电气以及自动化软件等核心零部件以及软件行业。产业链下游行业众多,主要可以分为流程型和离散型工业;从具体的应用领域来看,汽车、钢铁、煤炭、有色金属、电子信息制造等领域的应用程度较深,其他行业也有较为广泛的应用;从生产环节来看,工业自动化控制行业已经从生产向仓储、物料搬运、运输等领域加速渗透。总体来看,下游行业自动化控制系统个性化需求较高,这也为工业自动化控制系统的发展创造了空间。

2、2023年行业有望恢复至高个位数增长

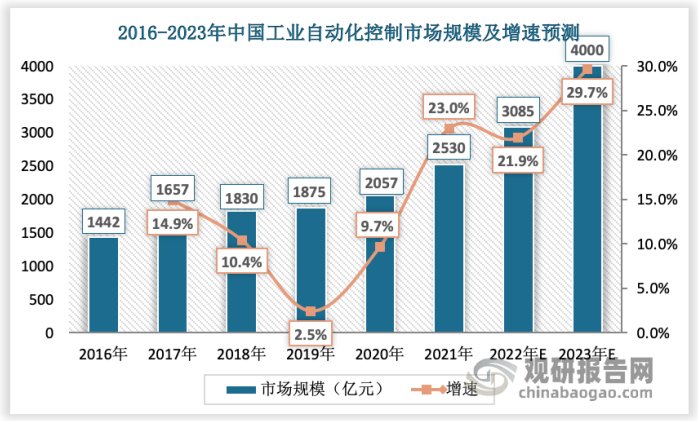

工控行业下游需求与宏观经济关系密切。2022年,由于新冠疫情反复与国际形势风谲云诡,国内经济活动的不确定性显著增加且制造业尤为明显,其中工控行业是制造业“皇冠上的明珠”。从工控行业供给端来看,企业延迟复工甚至停工停产,一些工控企业由于原材料难进入,销售产品难以及时运出厂外,引发工控行业全产业链连锁反应,唯一可喜的是成本端,自2022年Q2以来,原材料+运费环比回落,企业成本端压力缓解,盈利有所改善。数据显示,2021年我国工业自动化控制市场规模为2530亿元,同比增长22%,远超此前预期,预计2022年行业市场规模约3085亿元,行业增速有所放缓。

展望即将到来的2023年,预计随着周期的变化和政策的推进,工控行业需求将逐步改善。与此同时,随着越来越多的厂商进驻越南,国内方案商也将有更多的机会将工控领域的方案延伸至海外,从而促进行业规模扩大,预计2023年工控行业有望恢复至高个位数增长,行业规模超4000亿元。另外,随着人口红利逐渐退坡和产业升级步伐加快,工业数字化升级是大势所趋,且我国制造业数字化水平与先进经济体仍有差距,道阻且长。工业自动化行业发展有望充分受益于需求“量”的周期回暖和需求“质”的自动化加速、数字化升级。

观研天下分析师观点:随着制造业数字转型进程的加速推进,工业4.0时代的到来,“中国制造2025”战略的实施,对于工控机、触控一体机、工业平板电脑等工控产品的依赖性越来越高,工控行业,肯定会有一个新的飞跃的时期。工控行业,也必将融合互联网技术等智能技术,进行新一轮的技术创新。

3、智能制造升级迫在眉睫,工控系统软硬件是重中之重

当前制造业正在由自动化为代表的工业3.0向智能化为代表的工业4.0迈进,物联网、人工智能、大数据、云计算等新一代信息技术的不断突破也在为传统制造业的转型升级创造发展契机,行业产品形态、系统架构、运行模式等都将面临着换赛道、发生颠覆性变革,国内相关公司面临着反超西方千载难逢的机遇。

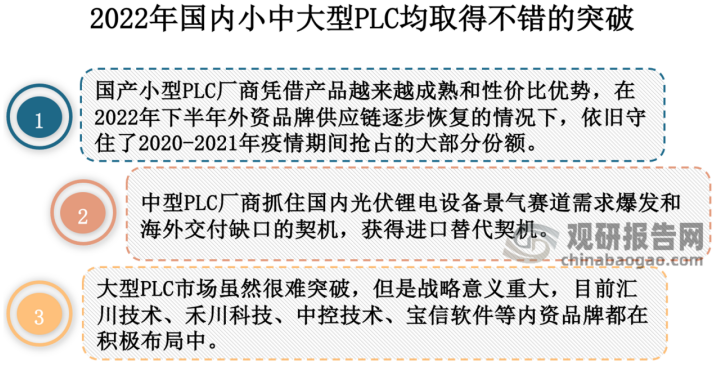

以PLC、DCS、SCADA为代表的工控系统软硬件是制造业转型的核心,虽然国外厂商仍占据较大的市场份额,但国产替代已经开启。特别是近几年,被誉为工业界“大脑”的PLC(可编程逻辑控制器)在I/O点数、存储、结构方面呈现多向发展,整体变得更专业、更开放、更注重安全,在保障工控产业链安全领域的重要性越发突出,对于工业机器人、智能制造等细分产业赛道发展意义重大。

其中,国产PLC具备产品性价比高、交期短、客户需求快速响应的优势,2022年小中大型PLC均取得不错的突破,有望实现弯道超车,在全球市场占据更多的份额,全面展现出产业集群优势。未来将表现出四大趋势:一提高专业度,发展行业垂直型专机,提高功能性、行业适用性(信捷、汇川);二从小型向中型衍生(汇川AM系列、信捷的XG系列——小批量销售)以及微型化发展;三开放性更高,对网络通信要求更高;四更注重信息安全性能和安全防护机制。

观研天下分析师观点:当前国内工控系统软硬件与国外的差距主要表现在:技术经验、价格、产品的质量。但想要跨越这些差距,并不是一朝一夕的事,国内企业要想追赶国际巨头,要有“老黄牛”精神,需要沉下心来苦练内功,夯实底层技术积累和产业基础。

4、工业4.0促进OT、IT融合,工业互联网人才供需矛盾突出

当前工厂自动化主要是以电气控制为主的电气工程师,过程自动化主要是以早期热工/仪表领域为主的仪表控制工程师,这两个领域的自动化工程师关注的被控对象不一样,电气工程师主要是以电机,拖动设备,液压和伺服之类,多数以PLC控制为主,而过程控制工程师主要是以温度/压力/流量仪表及阀门之类,多数以DCS控制为主,其相同之处就是以设备为控制对象。

随着智能装备、大数据和工业互联网的引入,为了满足今天的数据密集型的环境和进入工业 4.0,企业必须将 OT 和 IT 交汇融合匹配,渐渐工厂/企业/集成商需要一种特殊类型的工业互联网人才,工程师需要对两个领域都有所了解。但是毕竟这两个领域有差异,至少是在短时间内,需要懂一些自动化的IT人员,也需要懂一点IT技术的自动化人员,两者之间互相交流、学习。那些在自身职务技能之外还具有其他技能的工程师将会被格外重视。

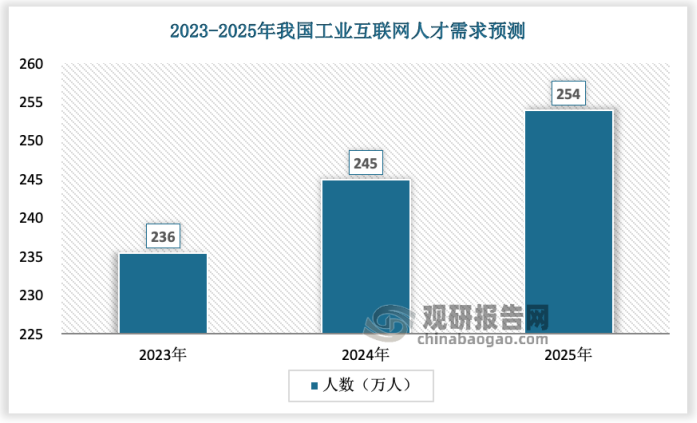

但这同时也暴露出来工控人才市场上对工业互联网人才的短缺。数据显示,2019年至2021年我国工业互联网人才需求三年翻了三番,随着工业互联网的发展,到2025年工业互联网核心产业人才缺口数量将达到254万人左右。另外,中国工业互联网研究院发布的《工业互联网人才白皮书(2020)》指出,我国工业互联网带动国内就业人数显著增加但相关岗位规范化程度较低,导致人才供需两端匹配度不高。值得注意的是,随着各行业数字化转型的快速推进,我国工业互联网产业人才缺口会持续放大,未来发展有很大的增长空间,需要科研院所、龙头企业、高等院校、行业协会等加强合作,全面谋划、系统施策,深化产教融合、产才融合,提升工业互联网人才培养质量。

观研天下分析师观点:当前,在电力、轨道、市政燃气、能源等工业或制造业场景下,这些领域的工业控制系统,并不需要全部接入工业互联网,但工业互联网是长期趋势,制造业需要依次经历工业自动化、工业信息化以及两化融合的漫长历程,而在这期间,所需要的人才是多种多样的、多层次的、多方面的。

5、“碳中和”博弈机遇下,工控行业助力产业革新

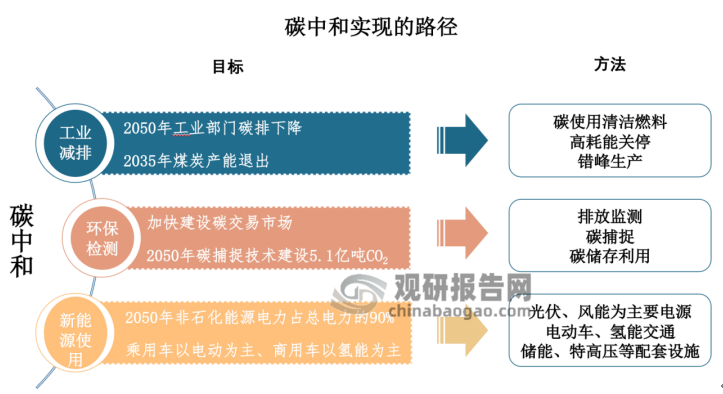

2021年,两会宣告“碳达峰”、“碳中和”写入政府工作报告,紧接着出台了一系列的“双碳”政策,有节奏、有步骤、更加科学系统地推动“双碳”政策的落实。总的来看,“碳达峰”、“碳中和”的目标都是“控碳”,这对于地球气候变化、人类生存环境的未来发展起到至关重要的作用。围绕“碳达峰”、“碳中和”,目前国内的改革路径大体从三个方面来实现:工业减排、环保检测、新能源使用,背后则是能源革命、能源安全、能源责任三大内在驱动力,在供给侧、输配侧、需求侧涵盖多个产业行业,需要在大幅提升能源利用效率、大力发展新能源与可再生能源等方面进行科技创新。

新能源汽车的三大件——电机、电控、电池,依然是目前技术上研发的重点,目前工控自动化领域厂商参与较多的是电控技术和锂电池制造设备的开发。虽然电机很少出现在公众视野中,但它们几乎无处不在,为现代生活的大量基本应用提供了动力来源。据报道,用于驱动建筑和工业等应用的电机消耗了全球45%的电力。如果全球仍在运行的约3亿台电机被优化的节能设备取代,全球用电量将减少10%之多。可见,采用合适的技术和更高效的电机对实现碳中和非常重要。另外,当前中国光伏、新能源汽车及锂电池制造行业均已跻身世界先进行列,诞生出一批优秀的本土品牌企业,而工控自动化厂商也借着有利条件,活跃在这些新能源产业的第一线。

在“30·60”的双碳目标下,各行各业都在加快绿色生产生活方式转型。其中,工业行业是“双碳”行动主力军,是“30·60”目标达成的关键。工业企业的绿色技术及装备是支撑工业各领域、各行业绿色转型的关键和基础,要实现“碳达峰”、“碳中和”的目标,需要包括直驱技术厂商在内的工控自动化行业的全力支持与配合,助力高端装备制造业的整机开发,让中国太阳能光伏、新能源汽车等新兴产业继续屹立于世界之巅。

6、数字化时代,工控行业应该重视新媒体运营

在互联网渗透到人们的生活、工作和消费等各个领域之前,工控行业大多停留在to b的宣传与合作上,原有的宣传端口和线下的推广仍是珍贵的资源。当前在原有基础上,工控企业进行新媒体转型已是大势所趋。从转型的意义来看,新媒体不仅能够给工控企业带来实际的经济效益,同时更有利于工控企业自身的传播与推广,帮助这些企业打造品牌影响力。当前垂直化、精细化、个性化、分层化的新媒体平台正在兴起,比如工业新媒体平台钱塘号,就给予工业企业新的可能性。另外,广州工控已成功运用其两个微信公众号、官方网站、视频号、抖音号、内部报纸及“智慧党建”APP打出宣传“组合拳”,向每位受众推送风格各异、精彩丰富的当时内容,累计点击量超11万人次。

当前工控行业在向新媒体转型的过程中存在的困境主要有两点:1)内容生产困境。新媒体生产不仅仅是文字的创作能力,还包括摄影、视频、音频、剪辑、编辑等综合能力。从早期的图文到现在的短视频,内容的丰富性成为新媒体内容产出的瓶颈;2)专业桎梏。由于行业的特殊性,工控行业相关文案强调的是专业性和技术性,因此要去新媒体从业者平时需要多了解行业。同时,新媒体运营过程中还存在着运营人才流失、部门地位尴尬、顾此失彼等种种问题,制约着机构新媒体的发展。

综合来看,当前工控企业要想完成新媒体运营的转型,一定要注重用户、渠道、内容、营销四个方面的建设。用户方面,要聚焦工控全产业链,将B端和C端用户群体具象和细化,方便工控企业开展运营;渠道方面,要注重工业领域内的“工业自媒体-工业企业”这一产业链协同网络,将双方的资源精准且有效地整合、对接,形成工控行业垂直信息生态圈;内容方面,要让平台内容多样化,满足用户在碎片化时间里的阅读需求,实现工业资讯与用户的精准连接;营销方面,要注重精准营销,具体表现为:双向互动、扩散式获取用户、直接销售、短反馈周期、高用户维系。

相关新闻

- ▪ 【新品速递】华北工控EMB-4168支持Intel Meteor/Arrow Lake UH处理器,大幅提升AI加速效率!

- ▪ 华北工控BIS-6960P-A10TW搭载12/13/14代 Intel Core处理器,支持轨道交通监控系统应用

- ▪ 华北工控EPC-3206HG搭载海光3000系列处理器:满足工业网关的产品需求

- ▪ 华北工控|EMB-3552搭载飞腾D3000M处理器,为政务数智化转型提供强劲动能

- ▪ 华北工控MATX-6988金融智能终端专用计算机:提供增强性能与可信计算环境

- ▪ 华北工控BPC-7153搭载12/13代 Intel Core处理器,为空气监测站数据采集与远程控制提供硬核支撑

- ▪ 华北工控BIS-6620K-B10模块化整机:面向智能自助终端行业应用

- ▪ 如何选择电力智能网关?华北工控BIS-6390ARA-C50给出最优解

- ▪ 华北工控EMB-4148:为视觉引导机器人装上“智慧大脑”

- ▪ 华北工控SOMB-6581嵌入式核心板:关键行业智能化开发的首选

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报