汇川技术营收首次突破200亿元,毛利率仍未止跌

http://www.gkong.com 2023-02-09 14:56 来源:界面新闻

有着“小华为”之称的工业自动化龙头汇川技术2月6日晚间发布了一份中规中矩的业绩预告。

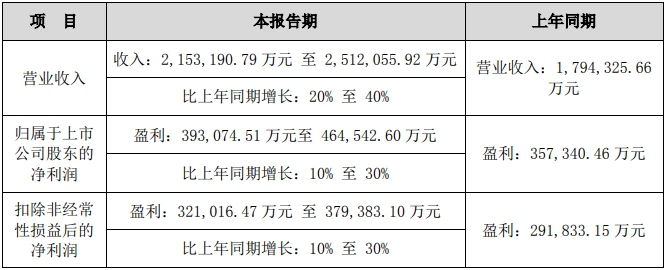

汇川技术预计2022年实现营业收入215.32亿元至251.21亿元,比上年同期增长20%至40%;实现归属于上市公司股东的净利润39.31亿元至46.45亿元,比上年同期增长10%至30%。

这是汇川技术首次年营收突破200亿元,营收和净利润双双创下新高。

多机构认为这份业绩预告符合预期。同时难以掩盖的事实是,汇川技术利润增速在持续放缓,且毛利率仍未止跌。

汇川技术投关部人士接受界面新闻采访时表示,毛利率微降主要是产品结构发生变化,新能源汽车业务增速快于其他业务,影响了综合毛利率。电梯业务也产生了一定影响。

在创新高的业绩之下,2月6日汇川技术股价并无特别表现,随大盘下跌0.70%,收于71.31元/股。

毛利率仍未止跌

尽管营业收入和净利润均创新高,但在高基数之上,汇川技术业绩增速有所放缓,2020年和2021年公司业绩增速分别高达120.62%和70.15%。

就单季来看,去年第四季度盈利区间在8.46亿元至15.60亿元之间,与去年第二、三季度均值相当,符合市场预期。

汇川技术2022年业绩预告

同时,汇川技术净利润增速不及营业收入增速,与毛利率下滑有关。

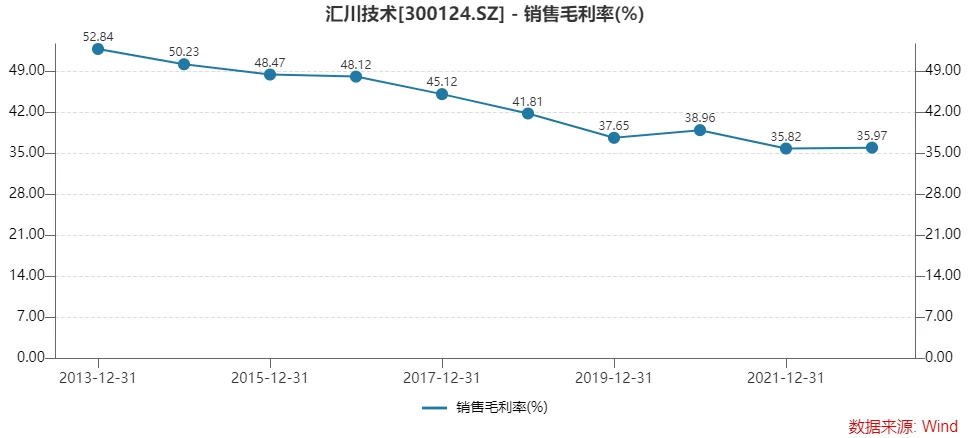

十年前,汇川技术销售毛利率在50%之上,如今已跌至35%附近。从2022年三季报来看,其毛利率本已企稳止跌,公司销售毛利率35.97%,较2021年的35.82%略微回升。

然而,此次业绩预告显示年度毛利率仍呈下滑之势。由于公司产品收入结构变化、子公司上海贝思特电气有限公司交付受影响,公司产品综合毛利率同比略微下降。

此外,汇川技术研发费用同比较快增长,财务费用同比大幅增加。公司非经常性损益同比增加,公司预计2022年非经常性损益对归属于上市公司股东的净利润的影响金额约8.65亿元,上年同期为6.55亿元。

包括中信建投、东吴证券在内的多家机构认为汇川技术这份业绩预告符合预期。

东吴证券认为,汇川技术业绩符合预期,龙头拐点在即。同时给出了95.40元/股的目标价,2月6日收盘价距目标价还有超30%空间。

两大主业在增长

汇川技术为工业自动化龙头,其业务原为单一的变频器、电梯一体化控制器,如今发展至主营涵盖通用自动化、电梯、新能源汽车、工业机器人、轨道交通等五大业务板块。

这五大业务去年表现不尽相同,去年营收增长主要与通用自动化和新能源汽车两大业务相关。

公告中,汇川技术表示,公司通用自动化业务取得较快增长;新能源汽车业务因“渗透率提升、公司定点车型放量、保供保交付”等原因,销售收入实现快速增长。

通用自动化业务是汇川技术的基本盘,这一业务常年营收占比超过50%。

“公司抓住了在锂电、光伏、风电、半导体、汽车装备等行业中的结构性行情。在这些行业里,公司仍保持相关产品销售额的快速增长,这能有效对冲整体市场需求放缓带来的扰动。”在去年12月的一次投资者调研中,汇川持术副总裁、董秘宋君恩表示。

PLC(可编程逻辑控制器)产品也快速增长。PLC是设备自动化和产线自动化最核心的产品。汇川技术当前研发投入的一个重点方向,就是以PLC为主的控制层产品。

宋君恩预计,2023年PLC业务也会保持较快的增长,同时,“相信未来2-3年会迎来PLC国产化的加速”。

东吴证券认为,汇川技术2023年通用自动化业务需求有望见底复苏,有望实现同比超过30%的增长。

新能源汽车业务在汇川技术营收盘中占比约两成。

据宋君恩介绍,去年公司新能源汽车新增定点的数量和质量比较好,国内传统A类车企和海外车企,定点数量提升较快。 从订单角度看,改变了过去靠新势力客户单一群体的状况,去年广汽、奇瑞等传统车企客户的订单开始放量,对收入形成较好支撑。

据东吴证券测算,汇川技术新能源汽车业务收入在45亿元至50亿元之间。

尽管收入因新能源汽车业务而有所支撑,但利润却被拖了后腿。

新能源汽车业务是汇川技术的低毛利率业务,近年这一业务销售毛利率在20%至25%之间,去年还在亏损期。这一业务放量,拉低公司整体毛利率。

“新能源汽车业务增速快于其他业务,这一业务受产业链竞争的影响,包括本身毛利率也是偏低的,它的增速快,会带来结构占比的上升,进而对综合毛利率产生影响。”汇川技术投关部人士对界面新闻表示。

新能源汽车业务上升在可预期之中,未来毛利率会否因此继续下滑?

就此,上述人士对界面新闻称,从新能源汽车单一因素来看,确实会有这样的影响。“但综合毛利率是多方面因素影响的结果。其他方面做得更好些,去抵消结构变化带来的影响,或让影响尽量变小。”

中信建投认为,汇川技术新能源汽车业务有望从2023年开始逐步盈利。

工业机器人业务是汇川技术2016年开始布局的业务,2021年已实现盈利,但规模仍十分有限。宋君恩透露,公司工业机器人业务销售订单实现50%以上的增长。“长远来说,公司仍旧非常看好工业机器人的发展。”

第三方MIR数据显示,汇川技术2022年工业机器人出货量达到14650台,同比增长41.57%,市场份额5.16%,同比增长1.15个百分点。

电梯业务则成了汇川技术去年的短板。受疫情和房地产的双重影响,去年公司电梯业务的压力较大。不过,宋君恩认为,2023年电梯行业预计从下滑恢复到持平,“我们自身预计做到一定增长”。原因在于,海外电梯业务的增长,跨国企业销售的整体解决方案的提升,同时数字化解决方案培育的后服务市场的增长。

国内外知名机构热捧

自2020年汇川技术股价大涨两倍后,近两年公司备受机构关注。界面新闻查询WIND数据发现,2021年公司被调研次数70次,A股排名第五;调研机构1316家,仅次于迈瑞医疗。2022年公司被调研次数171次,A股排名第二;调研机构1749家,排名第三。

仅2022年12月,汇川技术便接受了17场电话及现场调研,调研机构不乏GIC(新加坡政府投资公司)、高盛资产、NORDEA Asset Management(北欧资产管理公司)等国内外知名机构。

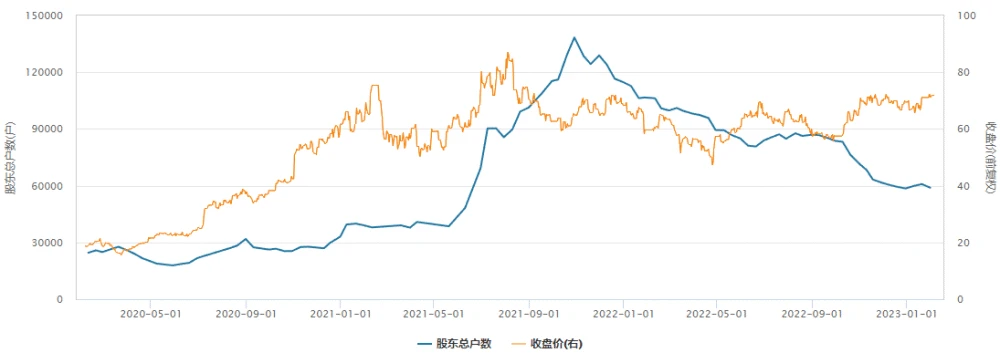

汇川技术也成为北向资金的“心水股”。香港中央结算有限公司持股数量在2021年二季度至2022年三季度末,连续六个季度增持。其持股数量由1.66亿股上升至5.73亿股,持股比例也由9.66%上升至21.64%。

股价变化,资金博弈的同时,汇川技术股东户数经历了一次冲高回落。其股东户数由2020年年中的不到2万户,一路上升至2021年10月29日的13.84万户。之后,股东户数缓慢下降。

2023年1月31日数据显示,汇川持术股东户数已降至5.90万户,较峰值已“腰斩”,也意味着筹码再次趋于集中。

汇川技术股东户数与股价走势图

编辑精选

工控原创

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章