国内DCS龙头全年业绩高增!超市场预期

http://www.gkong.com 2023-02-24 15:46 来源:证券时报

2月23日晚间,国内DCS龙头中控技术发布2022年度业绩快报。

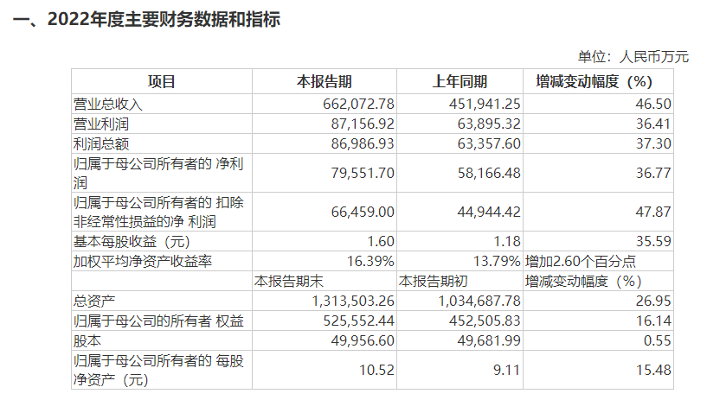

公告显示,2022年度公司实现营业总收入66.21亿元,同比增长46.50%;归母净利润7.96亿元,同比增长36.77%;扣非后净利润6.65亿元,同比增长47.87%;基本每股收益1.60元,同比增长35.59%。

公司表示,报告期内业绩大幅增长主要有三方面原因:一是在石化、化工等传统优势行业继续维持并扩大市场份额,经营业绩稳步提升;二是在冶金、食品医药、新能源等行业的市场拓展取得显著成效,营收及利润均取得较大幅度的增长;三是管理变革持续推进,变革成效不断显现,费用率改善明显。

2022年,国内流程工业下游客户需求旺盛,对提质、降本、增效、安全、低碳的重视程度日益增加,数字化、智能化转型升级加速推进,公司各项业务均取得较快增长,核心产品市场占有率稳步提升。

公司保持和增强战略定力,提出“1·3·5客户价值创新模式”,深入推进实施5S线下门店+S2B线上平台的一站式工业服务新模式,进一步加大研发投入,推出了新一代全流程智能运行管理与控制系统(i-OMC)以及流程工业过程模拟与设计平台(APEX),技术创新能力和速度不断提升,产品及解决方案竞争优势进一步强化。

公司2022年度财务状况良好。报告期末,公司总资产131.35亿元,同比增长26.95%;归属于母公司的所有者权益52.56亿元,同比增长16.14%;归属于母公司所有者的每股净资产为10.52元,较上年同期增加15.48%。公司将于4月27日披露《2022年年报》。

国盛证券表示,公司收入增速略超预期,归母净利润增速符合预期。收入端、利润端同时高增,印证流程工业下游客户需求旺盛。维持“买入”评级。

信达证券表示,公司业绩超出预期,产品及解决方案竞争力持续提升。工业4.0时代,智能制造行业有望提速发展,公司作为国内工控&智能制造龙头企业,积极推进“一体两翼”布局,未来“一纵一横”发展空间大。维持“买入”评级。

招商证券认为公司业绩持续兑现,收入及扣非利润表现超预期,剔除股份支付影响的归母净利润表现亮眼,充分受益高行业景气度及自身强大竞争力、执行力。

中长期看,流程行业底层基础控制系统的国产化大势所趋,企业的智能制造、数字化转型尚处于起步阶段、渗透率尚低,海外市场空间广阔。同时公司自身运营效率还在不断提升,中控技术还有广阔的成长空间,长期看好公司发展。维持“强烈推荐”评级。

相关新闻

编辑精选

工控原创

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章