2023年自动化设备市场与大厂布局趋势

http://www.gkong.com 2023-03-13 15:14 来源:电子产品世界

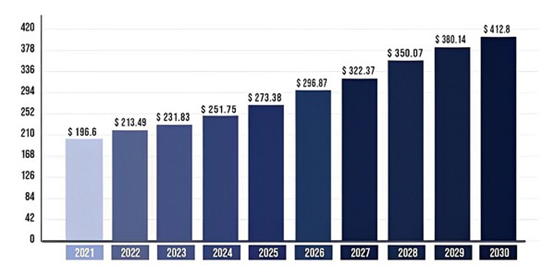

自动化从疫情至今大幅成长,2021年全球工业自动化市场规模估计为1966亿美元,到2030年将扩大到超过4,128亿美元,并有望在2022年至2030年的预测期内以8.59% 的复合年增长率(CAGR)成长。

同时,实时数据分析随着数据量的提升、消费者对企业使用其行为数据的接受度增加,以及对工业自动化中预测性维护需求崛起下大幅成长,实时数据分析有助于制造期间以更高的效率获得营运洞见,吸引如机械制造、石化、航天、国防、电子产品、汽车、制造等产业投资相关技术与设备;而亚太地区在全球工业自动化市场中占有相当市占率,部分调研机构预期该地区将保持市场主导地位。原因在于印度和印度尼西亚等新兴国家的经济成长,使得应用领域逐年增长。

此外,企业对于智慧设备的掌握程度提升,使得工业自动化监测技术岗位应用更加频繁,企业随时能实时掌握温度、电流、电压、速度、振动等变量,加上设备维护开发与资产管理软件与解决方案逐渐普及,允许更高的效率和更高的自动化,这样的趋势涵盖轻工业与重工业,从纺织到电动车,无不提升自动化能力。

工业机器人、计算机视觉系统、人机接口、传感器、3D打印、工业计算机等软硬件在产业大量转型需求下正在快速融合,连带使得相关业者,例如ABB公司、艾默生电气公司、发那科、、Honeywell、三菱电机、Rockwell、施耐德电气 、西门子、横河电机、奥姆龙公司成为最大受益者。

云端供货商成为企业自动化重要推手

一般而言,制造业转型的方式:由大型业者往中小企业扩散、由先进制造朝向传统制造发酵。狭义来说,自动化产业并不会将云端业者包含进去,但当前许多数据皆能上云处理与分析,许多自动化业者如西门子、ABB等也开始与大型云端企业合作,而云端企业的客户也能从大型自动化企业身上受益。其中又以AWS、、、IBM四家业者囊括全球云端市场50%以上的市占率为主,这四家业者基于云端垂直领域的解决方案不断推陈出新,提供从IaaS、PaaS到SaaS的一体式服务,并让自动化解决方案嵌入其中,扩大其服务范畴。

云端之所以在自动化转型中扮演重要角色,第一为能够提供企业完整的IT运算平台,并且随用随付模式下,企业不需要花费过多IT维护预算就能得获得各种完整服务,大幅降低维护数据库的成本,将本身有限的人力专注于其他高附加价值活动上。第二是能够弹性调整,随着企业成长,逐渐累积的数据量将淹没原先的使用空间,而透过更改云端服务类型,企业可从不同类型或容量的主机方案进行挑选,增加企业IT的敏捷性。最后是由于互动方式改变以及实体活动减少,企业因此加速转型,数据种类将快速成长,数据型态将从文字,转为文字加图文件、超链接等样态,如何整合多元数据并加以分析,以及应用在营运洞察。

前述云端业者提供一较为一体化(General)的解决方案。而在较为利基的市场上,则由自动化大厂提供,如Honeywell整合自身硬件与AWS软件,提供如数字分生、MES、IIoT平台、无人机队等服务,并针对特定次产业,如电子制造、化工能源、航天、自驾车产业等进行客制化。这些自动化业者本身具备丰富转型经验,对于领域知识(Domain Know-How)的掌握度也较为完整,与云端企业合作具备相当综效,未来预计有更多大型自动化企业会与这些云端业者合作,大者恒大的趋势将更加明显。

ABB从底层展开数字转型

起源于瑞士,专精于自动化、智能制造的ABB以机器人产品著名,当前已是全球四大机器人龙头企业之一,与德国库卡(KUKA)、日本发那克(FANUC)、安川电机(Yaskawa)齐名,在营运流程上,公司采用精实六标准偏差法(Lean Six Sigma)-以顾客为核心、不断改善产品/服务质量以消除浪费与降低变异。

虽然精实六标准偏差法让ABB有效运作数十年,但在数字经济的浪潮下仍稍嫌不足,由于事业体规模庞大,不同地区的多个工厂与整理供应链的信息流通经常发生延迟与信息不完整的情形,因此如何从底层展开流程探勘确实有其必要。公司的转型愿景相当明确:让流程透明,故能从找到问题转为预测问题,各端流程数据的整合将有助于集团对于动见解读的一致性(Single-Truth)。

ABB的做法有二。第一,由于集团的价值链(Value Chain)相当庞大,让营运部门与质量部门的一线员工直接分析各流程节点中的差异情况是最有效率的做法,例如在财务部份,由于公司全球采购与付款流程牵涉到不同种类的ERP系统,许多信息处于信息孤岛(silo)状态,公司必须先厘清究竟有多少财务流程数据、多少人使用这些系统,将订单、付款、客户服务等面向一一拆解,由于数据本身并无价值,加上多数IT人才着重的面相为「系统、网络与数据库管理」,单靠传统的信息管理系统(MIS)与网络管理人力就要从巨量数据中获得洞见与找到问题实有困难,因此在爬梳完各种数据后,是时候寻找外部协作伙伴了。

第二,由于ABB当前的数字工具不足以支持庞大的流程探勘,因此公司转而寻找外部解决方案业者支持,经多次评估后,ABB选择与德国数据处理公司Celonis合作,Celonis最擅长的为商业流程挖掘(Process Mining)技术,从公司个事件中萃取数据进行算法分析,除ABB外,其客户还有西门子、3M、BMW、莱雅、等,目前公司估值已达100亿美元,早已加入独角兽行列。ABB成功藉由Celonis的流程挖掘技术打破数据孤岛,整合全球财务数据并针对不同商业流程(订单、采购、付款)进行优化。

智慧物流与仓储成为2023年主要成长市场之一

当前建立数字供应链已经是全球制造业管理阶层积极开展的策略,希望企业在面对重大突发事件冲击时,能够藉由快速资源整合、供应链上中下游伙伴协作而弹性应对冲击,促使企业能在短时间内迅速转向其他替代方案,如移转生产基地或寻找替代市场,将突发事件造成之风险降至最低,甚至快速恢复原先的营运状态。

在建立韧性供应链的过程中,「备援能力」更显重要,所谓备援能力指企业透过实时反应机制,在遭遇冲击时能够自主分散生产、部署仓储据点或预先寻找其他替代料源,同能够快速计划第二、第三个替代生产基地,透过智能系统来整合物流、人流、信息流、金流等项目,提升预测与反应能力。在备援能力的条件下,企业面对风险的响应速度应愈快愈好,例如建立供应链信息串连机制,一旦风险发生,即可透过信息共享在最短时间掌握风险,同时启动相关避险措施。

同时,对供应链主管而言,劳动力高龄化与劳动人口减少也是业者投入仓储自动化的主要原因之一。在市场地域分布上,受惠于庞大人口红利、代工产业聚落与电商蓬勃发展,亚洲区成为全球智慧仓储成长最快之地区。电子制造、汽车制造、消费性产品等国际大厂皆在亚洲设立大量工厂与仓储中心;在疫情前,原先由「亚洲制造供应全球」,现在则逐渐转为「亚洲制造供应亚洲市场」。加上各国数字基础建设程度不一,业者若要建立地区制造中心,可能面临数据传输速度延迟、网络标准不同、当地厂商竞争,以及法规相关障碍。因此,在地制造是智能工厂为主角,但要在地供应市场,智慧仓储的部署是企业投入供应链转型与在地制造的关键要素。

家电大厂应可作为部署智慧仓储的参考,历经中美贸易冲突与疫情冲击后,公司将其全球供应链策略由长链改为混合链型态,北美市场由美国工厂(区域制造中心)供应,其位于美国的九家工厂在过去数年间投入七亿美元于智慧仓储,引进大量无人搬运车(AGV)、自主移动机器人(AMR)等设备,取代过高的人力成本,应用于拣货、包装、出货等重要流程。

无独有偶,瑞典IKEA在全球拥有众多智慧仓储,包含大量的智慧输送带与自主移动机器人,近期还部署无人机用于扫描二位码盘点货物。此外,由于智能仓储会产生大量数据,因此加入算法工具用于分析预测也是业界常见做法,包含Dell、HP等大厂在智能仓储中善用算法进行存货预测,进行产能调整。这些业者投入大量资源的原因,不外乎为应对在地制造与就地供应市场的需求。

结语

不论产业未来要应对数字化的冲击、商业模式的变革,乃至极端气候的因应,都少不了自动化技术,且在数据吞吐量越来越大的局势下,企业必须做好营运流程的整备,才可能在未来用数据应对更大的议题或外部挑战,这也是托马斯.戴文波特强调企业应「由内而外」改善营运流程的重要性,也呼吁了未来许多企业有极大机率转为提供数字产品与顾问服务的平台型企业的事实:良好的内部流程方有本钱在数据经济下进行各种创新,甚至成为至企业间合作的基石。

不论是元宇宙带来的庞大虚拟市场也好,或是量子计算机将改变企业运算与分析能力也罢,甚至是现在受OCED与政府强调的气候科技/农业科技/食物科技,企业皆需追求营运流程上的顺畅、打好数字基础建设的功底,才能在虚实整合的产业环境中能有更多发挥。

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报