2023年中国机器视觉行业投融资现状及兼并重组分析 2021年行业投融资热度最高

http://www.gkong.com 2023-05-08 14:39 来源:前瞻产业研究院

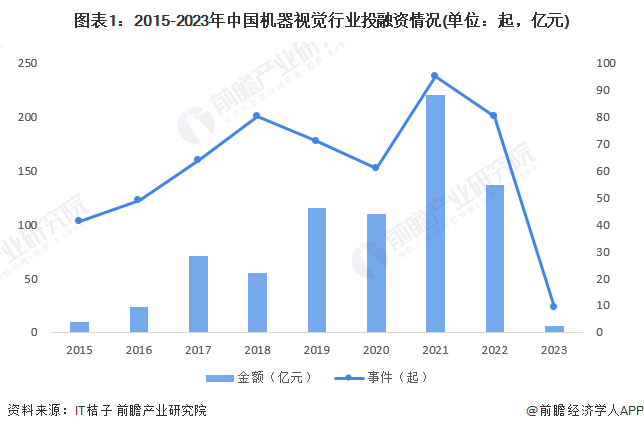

1、2021年中国机器视觉行业投融资热度最高

伴随着中国工业化进程的不断深入,机器视觉行业在国内也得到了井喷式发展。尤其是近几年,其增势引发了各路资本的高度关注。

由于机器视觉行业产业链条庞大,应用领域广阔,难以准确统计机器视觉行业的投融资情况。在投融资信息网站IT桔子中搜索“机器视觉”关键词,截至2023年3月14日,中国机器视觉行业相关投资规模总体呈现上升趋势,其中,2021年中国机器视觉行业投融资热度最高,共发生95起投融资事件,投融资金额达220.74亿元。2022年,机器视觉投融资热度仍在持续,共发生80起投融资事件,投融资金额达137.22亿元。截至2023年3月14日,2023年已发生9起机器视觉行业相关的投融资事件,投融资金额达5.8亿元。

注:投融资事件统计截止时间为2023年3月14日,下同。

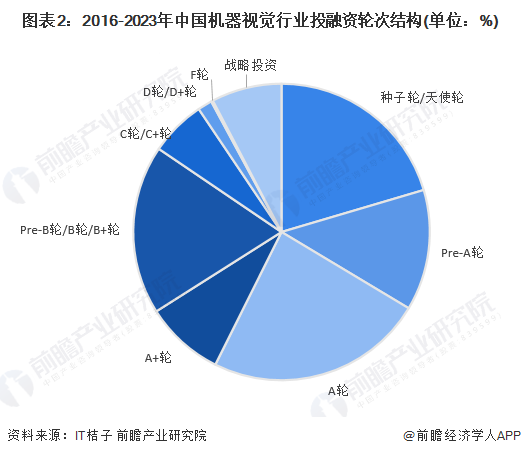

2、中国机器视觉行业投融资活动更多发生在早期阶段

从投融资轮次分布来看,目前中国机器视觉行业的融资轮次仍处于早期阶段,大部分行业融资处于B+轮及以前,总占比约为85%,其中A轮融资数量最多,2016-2023年,共发生121起A轮融资事件,占比约达24%;发生在种子轮和天使轮的事件共有104起,占比20%;而C轮后的融资较少,且以C轮融资和战略投资为主。

3、北京、广东地区机器视觉投融资事件最多

从投融资事件区域分布来看,和企业区域分布类似,北京、广东、上海、江苏和浙江等企业分布更密集的地区发生更多投融资活动。2016-2023年北京和广东地区投融资事件最多,分别发生139起和127起,广东在2022年共发生22起投融资事件;其次为上海,共有77起投融资事件。

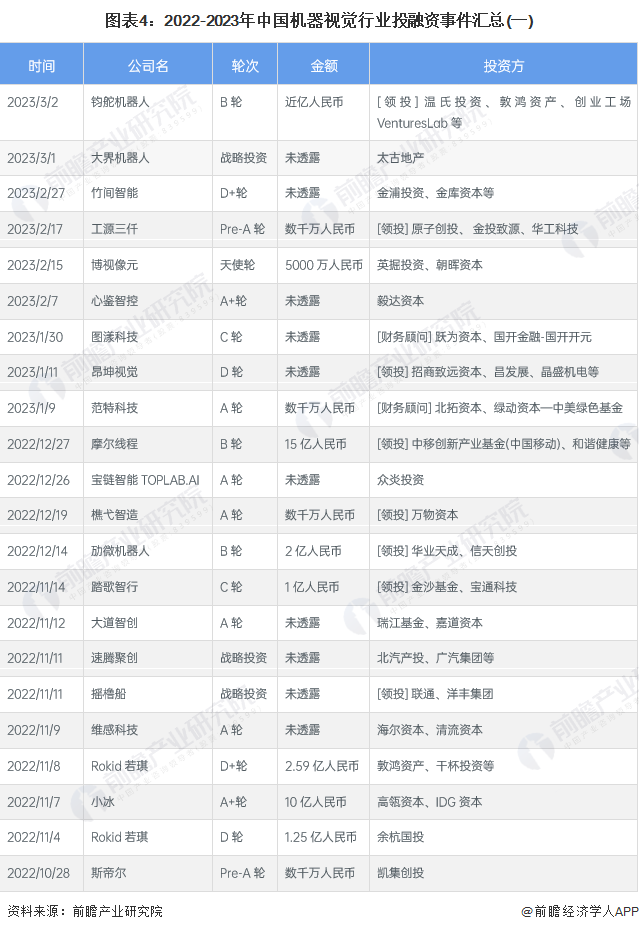

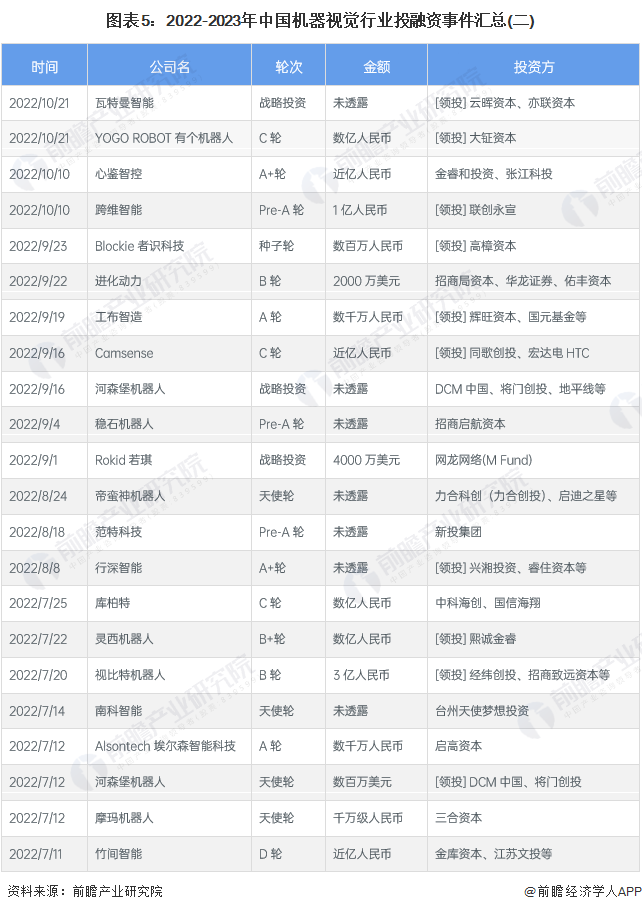

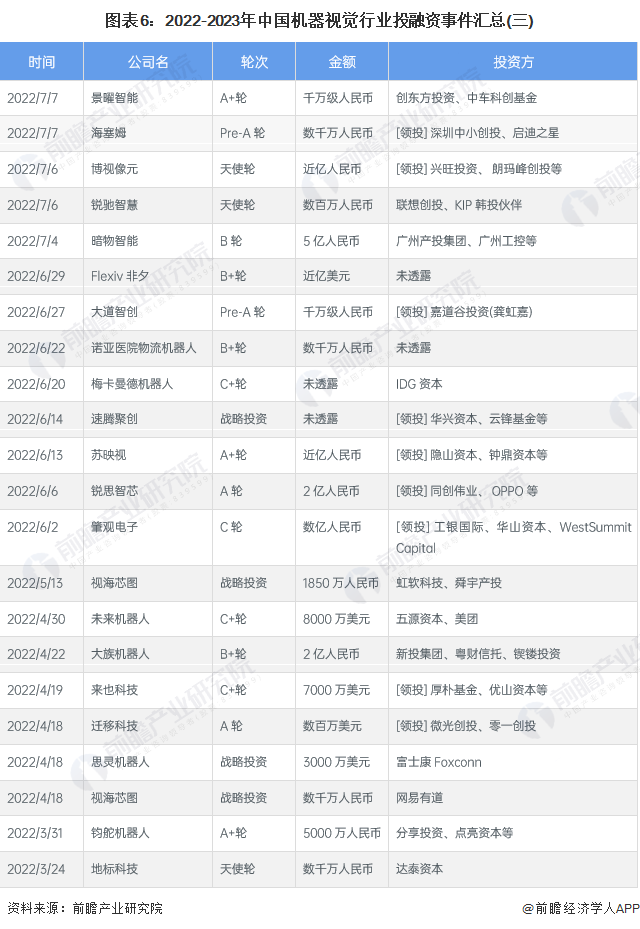

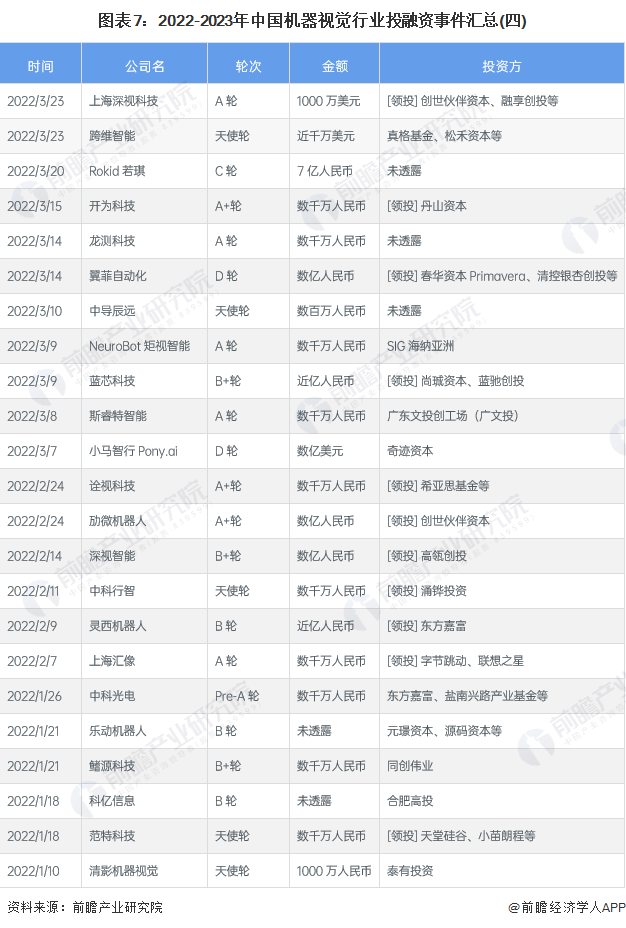

4、中国机器视觉行业投融资事件汇总:智能机器人研发制造商融资次数较多

从我国机器视觉行业融资主体来看,智能机器人、工业机器人、人机交互技术等研发制造商进行融资活动次数较多,如人机交互技术研发商Rokid若琪在2022年共进行了4次融资活动,融资金额合计超13亿元。2022-2023年,中国机器视觉行业共发生89起相关投资事件,具体情况如下:

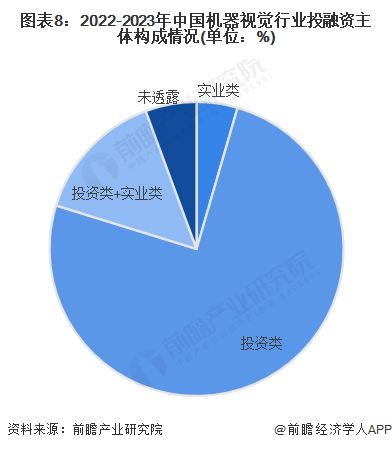

5、投资机构是中国机器视觉行业主要投资主体

从2022-2023年中国机器视觉投融资事件的投资主体来看,投资类机构是我国机器视觉行业主要的投资主体。其中,75%以上的投资事件完全由投资机构主导,主要投资机构有高瓴资本、IDG资本、招商局资本等;其次为投资类机构和实业类企业共同对外投资,占比达15%;纯实业类公司投资机器视觉企业的事件较少,仅有4%,实业类企业有华工科技、OPPO、广汽集团、中国联通等。

6、中国机器视觉行业兼并重组事件汇总:企业多元化并购布局机器视觉产业

与中国机器视觉行业高涨的投融资热度相比,中国机器视觉行业的兼并重组热度相对缓和,兼并事件数量较少。目前,中国机器视觉行业有部分头部企业能够输出标准化产品,大多数企业还是只专注于单一领域,诸如缺陷检测、矢量测量、视觉定位等,因此,通过兼并重组方式延伸企业产业链条布局的企业也较少。

7、中国机器视觉行业投融资及兼并重组总结情况

相关新闻

编辑精选

工控原创

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章

- ▪ “不拥抱就下岗”!朱兴明定调汇川技术2026年:全员AI化