2025-2030中国机器人产业透视:核心部件国产化率、场景落地与全球份额博弈

http://www.gkong.com 2025-05-07 13:48 来源:中研网

行业背景

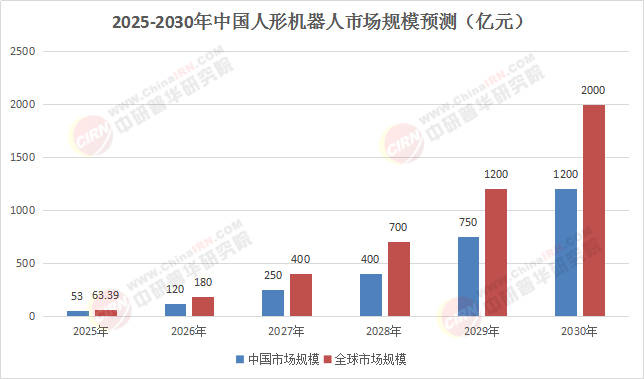

人形机器人作为人工智能、高端制造与新材料技术的融合载体,正从实验室研发迈向商业化量产临界点。根据中研普华研究院《2025-2030年中国人形机器人行业竞争分析及发展前景预测报告》显示,2025年全球人形机器人市场规模将达63.39亿元,中国占比超50%;至2030年,全球市场规模或突破640亿元,中国有望以32.7%的份额领跑全球。政策层面,《人形机器人创新发展指导意见》明确提出2025年实现批量生产、2027年达到世界先进水平的目标;资本层面,2025年Q1国内人形机器人融资总额已超2024年全年的65%,小米、华为、比亚迪等巨头加速入局。然而,行业仍面临核心零部件国产化率低、技术标准缺失、商业化场景验证不足等挑战。

一、市场现状分析

1. 市场规模与增长:从实验室到商业化的爆发前夜

· 全球市场:2025年全球人形机器人销量预计达1.24万台,市场规模63.39亿元;2030年销量将接近34万台,市场规模突破640亿元;2035年市场规模或超4000亿元。

· 中国市场:2025年市场规模约53亿元,同比2024年翻倍增长;2029年或达750亿元,占全球总量32.7%;2035年有望突破3000亿元。

· 区域分化:长三角(40%)、珠三角(30%)形成产业集群,核心部件国产化率快速提升。

2. 竞争格局:多极博弈下的“非对称赶超”

· 国际巨头:

· 特斯拉:Optimus第二代产品关节自由度提升至22个,量产成本降低40%,计划2026年出货5-10万台,2027年出货50-100万台;

· 波士顿动力:Atlas机器人以复杂运动能力著称,但高成本(单台成本约200万美元)限制其商业化。

· 中国阵营:

· 传统厂商:埃斯顿、汇川技术市占率三年提升12%,2024年营收增速达15%-25%;

· 互联网跨界:华为“盘古”大模型赋能机器人自主学习效率提升3倍,实现跨场景任务迁移;百度联合优必选打造智能服务生态;

· 车企新势力:小鹏、比亚迪布局人形机器人,复用智能驾驶技术降低研发成本30%;

· 新锐企业:优必选Walker、小米CyberOne、星尘智能Astribot S1等产品在工业、家庭场景落地。

3. 技术突破:从“机械执行”到“智能体”的跨越

· 硬件突破:

· 核心零部件:无框力矩电机扭矩密度提升至15 Nm/kg,成本降低40%;行星滚柱丝杠交货周期从6个月缩短至3个月;

· 材料创新:生物基绝缘材料、无稀土电机占比提升至25%,碳排放降低40%;宁德时代固态电池能量密度提升50%,延长机器人续航。

· 软件升级:

· AI大模型:华为“鸿蒙+电机”方案通过实时负载预测,能耗降低20%;英伟达GEAR平台支持实时运动规划,响应延迟缩短至10ms;

· 感知与决策:3D视觉技术、触觉感知技术使机器人环境理解能力进化,能够自主优化动作。

4. 应用场景:B端先行,C端待启

· 工业制造:

· 汽车工厂:极氪5G智慧工厂实现多台人形机器人协同作业,完成晶圆装载、耗材智能更换等高精度工艺环节;

· 物流仓储:Agility Robotics双足机器人Digit在GXO配送中心实现无人化运营,效率达人工65%;Reflex Robotics轮式机器人实现P2G流程自动化,效率超人工50%。

· 医疗康复:

· 手术支持:微创手术机器人“图迈”实现0.5mm血管缝合精度,力反馈技术使医生操作效率提升40%;

· 护理陪伴:腾讯Robotics X实验室“小五”机器人可扶抱老人移动、携人避障;日本AIREC机器人实现炒鸡蛋、叠衣服等家务操作。

· 家庭服务:

· 清洁烹饪:星尘智能Astribot S1可实现颠锅炒菜、吸尘清洁;

· 教育娱乐:人形机器人作为互动教具,激发学习兴趣、提供实践场景。

5. 政策与资本:双轮驱动下的产业爆发

· 政策红利:

· 国家层面:《“十四五”机器人产业发展规划》明确2025年产业规模突破1500亿元,建设10个国家级创新中心;研发费用加计扣除比例提升至150%,企业年度最高获补5000万元;

· 地方层面:北京市“类人”技术攻关、江苏省“大脑-小脑-肢体”核心技术突破计划,均将电机驱动列为重点支持领域。

· 资本涌入:

· A股标的:五洲新春(丝杠供应商)、兆威机电(精密传动系统)、三花智控(热管理系统)等企业受益特斯拉产业链需求;

· 一级市场:2025年Q1融资总额已超2024年全年的65%,红杉资本、高瓴资本等机构加速布局。

二、影响因素分析

1. 技术瓶颈:从实验室到量产的“最后一公里”

· 核心零部件:

· 高精度传感器:六维力传感器、触觉传感器国产化率不足20%,依赖日德进口;

· 电机与减速器:无框力矩电机单价超2000元,占整机成本15%;行星滚柱丝杠磨床产能不足,交货周期长达6个月。

· 软件算法:

· 实时性与可解释性:大模型应用面临实时性、可解释性挑战,高质量、大规模数据集不足;

· 能耗与续航:机器人大脑芯片对推理延迟性、稳定性、端侧计算能力要求极高,现有技术难以满足复杂场景需求。

2. 成本压力:从“天价”到“亲民”的降本路径

· 供应链优化:

· 国产化替代:特斯拉带动中国供应链定点,供应商壁垒逐渐形成;禾川科技联合中科院研发稀土永磁材料,降低进口依赖度至30%;

· 规模化量产:拓普集团规划年产能100万台,投资50亿元建设核心部件基地,推动电机、减速器一体化生产。

· 商业模式创新:

· RaaS(租赁)模式:Agility Robotics与GXO达成协议,以租赁形式商业化部署Digit机器人,降低客户初期投入成本。

3. 商业化场景:从“炫技”到“实用”的落地挑战

· B端市场:

· 工业场景:工厂对机器人可靠性要求极高(需稳定运行20000小时以上),现有产品难以满足;

· 商业服务:餐厅、酒店等场所对人形机器人交互能力、任务执行效率提出更高要求。

· C端市场:

· 家庭场景:安全性、成本及交互能力仍是主要障碍,全面普及或需10-15年;

· 伦理争议:如何界定机器人的权利义务、如何处理人机关系等问题需进一步探讨。

4. 政策与标准:从“野蛮生长”到“规范发展”

· 政策支持:

· 资金扶持:设立200亿元产业引导基金,重点支持机器视觉、力传感器等“卡脖子”领域;

· 国际合作:“一带一路”机器人产业走廊布局23个联合实验室,技术出口合同额突破800亿美元。

· 标准缺失:

· 性能测试:行业缺乏统一标准,导致产品兼容性差,维修成本增加30%;

· 安全认证:人形机器人在工业场景中的安全性和可靠性需进一步验证。

三、未来预测分析

1. 市场规模:2030年突破640亿元,中国领跑全球

· 总量预测:2030年全球人形机器人市场销量将接近34万台,市场规模突破640亿元;中国占比32.7%,市场规模或达750亿元;2035年全球市场规模或超4000亿元,中国有望突破3000亿元。

· 区域增长:中东、东南亚等新兴市场增速将超20%,中国企业在技术输出与本地化生产中占据优势。

表格1:

(数据来源:中研普华整理)

2. 技术趋势:从“单一功能”到“群体智能”

· 硬件升级:

· 轻量化材料:碳纤维、钛合金等材料应用将使机器人重量降低30%;

· 柔性关节:长盛轴承自润滑关节技术融合丝杠与滑动轴承,摩擦损耗降低30%。

· 软件进化:

· 群体智能:优必选实现多机协同作业,探索建立面向多任务工业场景的通用人形机器人群体作业解决方案;

· 脑机接口:人形机器人进入临床测试阶段,截肢患者控制精度达0.05mm。

3. 应用场景:从“B端先行”到“C端爆发”

· 工业制造:

· 渗透率提升:2030年新能源汽车工厂每台机器人可替代2个人工,渗透率或达40%;

· 新场景拓展:航空航天、深海探测等极端环境将成为人形机器人重要应用领域。

· 家庭服务:

· 清洁陪伴:扫地、烹饪、娱乐等功能集成化,人形机器人成为家庭新成员;

· 情感交互:AI大模型赋予机器人理解自然语言的能力,使其能够处理模糊指令,提供情感支持。

4. 竞争格局:从“多极博弈”到“寡头垄断”

· 国际竞争:特斯拉、波士顿动力等企业凭借技术优势占据高端市场;

· 中国突围:优必选、小米、华为等企业通过“硬件+软件+生态”模式构建护城河,2030年或诞生世界级机器人产业集群。

四、建议

1. 企业战略:聚焦核心部件与场景化落地

· 技术布局:

· 核心零部件:加大无框力矩电机、行星滚柱丝杠等部件研发投入,突破国产化瓶颈;

· AI算法:构建多模态感知与决策系统,提升机器人环境适应能力。

· 场景深耕:

· 工业场景:优先切入汽车、3C等高附加值行业,提供定制化解决方案;

· 家庭场景:从清洁、陪伴等刚性需求切入,逐步拓展至教育、医疗等领域。

2. 成本控制:通过规模化量产与供应链优化降本

· 本土化生产:在长三角、珠三角建立核心部件基地,降低物流与关税成本;

· RaaS模式:通过租赁降低客户初期投入,加速市场渗透。

3. 政策与标准:积极参与行业标准制定,抢占话语权

· 政策对接:深入研究《人形机器人创新发展指导意见》,争取国家级创新中心、研发补贴等资源;

· 标准引领:联合行业协会、科研机构制定电机性能、安全认证等标准,推动中国标准国际化。

4. 生态构建:打造“硬件+软件+数据”闭环

· 平台化战略:开发机器人操作系统与开发工具链,吸引第三方开发者;

· 数据闭环:通过量产机器人采集真实场景数据,反哺算法迭代。

2025-2030年,中国人形机器人行业将经历“技术奇点-量产爆发-生态重构”三重变革。企业需以核心部件国产化、场景化落地、生态闭环构建为支点,在千亿级赛道中抢占先机。随着政策、资本、技术的三重共振,中国有望诞生世界级机器人产业集群,为全球智能制造贡献东方智慧。

编辑精选

工控原创

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章

- ▪ “不拥抱就下岗”!朱兴明定调汇川技术2026年:全员AI化

- ▪ 1 月工业自动化月度盘点:政策赋能 + 技术突破,开启智能制造新征程

- ▪ 汇川技术筹划赴港上市,加速国际化战略落地

- ▪ 23家新工厂跻身全球灯塔网络 制造业智能化转型加速

- ▪ 人形机器人规模化落地启幕?乐聚 Taskor 打响行业第一枪

- ▪ “人工智能+制造”怎么推进?工信部等八部门印发专项行动实施意见

- ▪ 经典焕新,实力跃升:西门子 S7-200 SMART G2 系列正式登场

- ▪ 波士顿动力发布企业级Atlas机器人,携手DeepMind赋能工业新未来