乐聚智能创业板 IPO 获受理,拟募资 26 亿元

http://www.gkong.com 2026-05-21 15:19 《中华工控网》原创

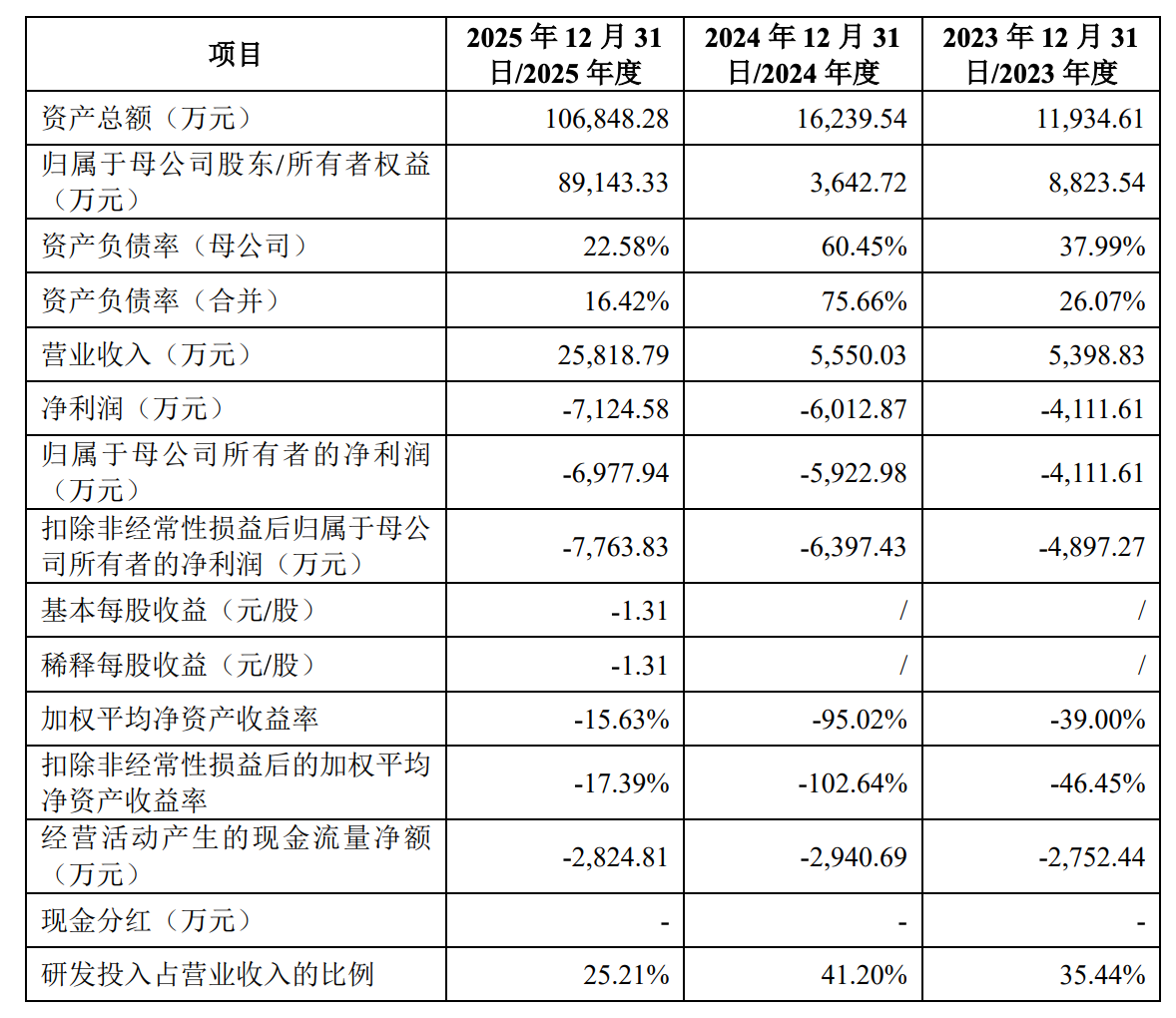

5 月 19 日晚间,深交所披露正式受理乐聚智能(深圳)股份有限公司(简称“乐聚智能”)的创业板首次公开发行股票申请,保荐机构为东方证券。值得注意的是,这是深交所今年启用创业板第四套上市标准后,首家以此标准冲刺上市的企业。本次乐聚智能拟发行股份不超过 2000 万股,发行后总股本不超过 8000 万股,计划募集资金 26.00 亿元,投向人形机器人产业化、具身智能研发等核心领域。

作为创业板专为高成长性科技企业设立的上市通道,第四套标准要求企业 “预计市值不低于 30 亿元,最近一年营业收入不低于 2 亿元,最近三年营业收入复合增长率不低于 30%”。招股书显示,乐聚智能最近一次融资投后估值达 43.27 亿元,2025 年实现营业收入 2.58 亿元,近三年营业收入复合增长率高达 118.68%,完全符合该标准要求。

本次募集资金将重点投向五大项目,其中人形机器人具身智能研发中心项目拟投入 9.40 亿元,占募资总额的 36.15%,主要用于多模态感知、自主决策等核心技术攻关;高质量大规模数据集建设项目获投 6.16 亿元,将打造千万级场景库,支撑具身智能模型训练;人形机器人产业化基地建设项目拟投入 2.14 亿元,建成后将实现万台级产能;此外,1.90 亿元用于全球营销网络扩建,6.40 亿元补充流动资金。

产品端,乐聚智能已形成全尺寸、中、小型全系列人形机器人矩阵,核心产品夸父(Kuavo)系列全尺寸人形机器人成为业绩增长引擎。2025 年该系列产品销量达 577 台,同比增长 17 倍,实现销售收入 1.77 亿元,占公司主营业务收入的近 70%,平均单价 30.81 万元。

乐聚智能夸父系列机器人

应用场景方面,数据采集已取代科研教育成为公司第一大收入来源,2025 年占比达 44.94%;科研教育场景收入占比 32.5%,商业服务占 18.7%;工业制造场景仍处于试点阶段,占比仅 3.88%。第三方数据显示,2025 年乐聚智能人形机器人出货量位列全球第四,全尺寸双足机器人出货量排名全球第二。

财务数据显示,2023-2025 年公司归母净亏损分别为 4111.61 万元、5922.98 万元和 6977.94 万元,经营活动现金流连续三年为负。公司表示,亏损主要源于人形机器人行业研发周期长、资金投入大的特性,目前正持续加大核心技术研发和市场拓展力度,预计最早于 2028 年实现扭亏为盈。同时,公司综合毛利率从 2023 年的 50.45% 逐年下滑至 2025 年的 40.78%,主要受产品结构变化影响。

乐聚智能披露的财务数据

招股书同时提示了多项风险,其中核心零部件供应商集中问题尤为突出。2025 年公司向无锡泉智博采购关节模组占同类产品采购金额的 82.82%,存在供应链依赖风险。此外,本次 IPO 完成后,公司实际控制人冷晓琨、常琳、安子威合计控制的股权比例将低于 30%,存在控制权稀释风险。对此,三名实控人已作出承诺,若上市后连续三年净利润同比下滑超 50%,将延长所持股份锁定期 6 个月。

股东层面,乐聚智能背后集结了多家产业与资本巨头。腾讯通过全资子公司林芝利新持股 7.32%,东方精工、深创投、茅台金石、拓普集团等均位列股东名单。公司创始团队均来自哈尔滨工业大学,三名实控人合计控制公司 33.38% 的股权。

近期 A 股具身智能领域 IPO 进程显著提速,宇树科技、云深处已申报科创板,越疆科技创业板 IPO 也已获受理。业内人士分析,人形机器人行业正处于商业化初期,资本的加速涌入将推动技术迭代和场景落地,未来具备全栈技术能力和规模化量产能力的企业将占据竞争优势。

编辑精选

工控原创

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?