5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

http://www.gkong.com 2026-06-02 14:43 《中华工控网》原创

随着新订单与产出保持稳健增速,5月中国制造业景气度延续扩张态势,投入品价格六个月来首次涨势放缓。

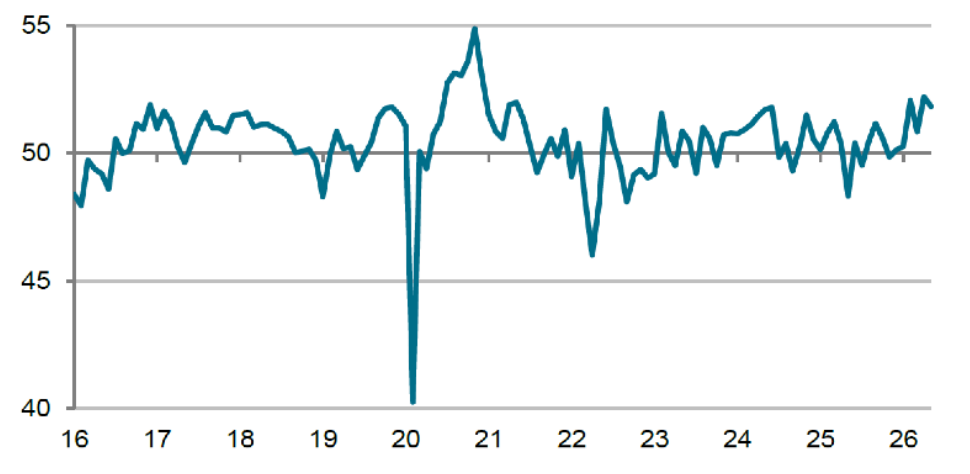

6月1日公布的5月RatingDog中国通用制造业采购经理指数(PMI)录得51.8,较4月下降0.4个百分点,但连续第六个月保持在50.0荣枯线之上,制造业景气改善幅度虽环比下降,但仍明显高于2004年以来的长期均值(50.8)。

从RatingDog中国通用制造业PMI分项数据看,制造业供需整体维持扩张态势。5月新订单总量继续增长,增速虽较4月有所放缓,但仍处于过去五年来较高水平;新出口订单则在5月出现轻微下降。生产端进一步扩张,但增速较4月的22个月高点有所回落,仍高居2024年下半年以来第三位。受新订单增量充足影响,积压工作量连续第四个月上升,但增速持续低于长期均值。

就业方面,5月制造业用工量小幅收缩,但整体收缩率仅算轻微,消费品制造类厂家甚至继续增加用工。

价格方面呈现积极变化。经季节性调整后,投入品购进价格和产成品销售价格两个分项指数分别在六个月和七个月来首次出现环比下降,通胀压力得到缓解。不过,由于原材料与能源成本上涨、供应链受阻及国际冲突影响,投入品价格仍以高于长期均值的速度上涨。

供应链方面,供应商交货时间连续第三个月延长,交期延误程度仍保持温和。制造商连续五个月增加投入品订购量,应对持续供应端延误,投入品库存量则连续六个月录得上升。

企业信心方面,制造业界对未来12个月产出增长保持乐观,整体信心度较4月轻微减弱,但仍与今年以来的均值持平。厂商乐观预期主要基于市场需求上升、新订单增加、新客户开发及销售渠道改善等因素,企业还提到新产品发布、技术突破和产能改善。

RatingDog创始人姚煜表示,5月制造业扩张态势延续,但步伐有所放缓。通胀压力的缓解为企业的成本与定价环境带来了喘息空间,但需求端增长的放缓与外部订单的收缩仍是需要关注的风险点。在供应链方面,供应商交货时间连续第三个月延长,企业因此增加投入品库存,原材料库存连续第六个月上升,反映出制造商积极备库以应对潜在的供应扰动。整体而言,5月制造业在外部环境趋于复杂的背景下仍保持稳健扩张,内需的韧性与通胀压力的缓和为后续运行提供了一定支撑。

相关新闻

编辑精选

工控原创

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张