IDC发布中国工业互联网平台2023年市场份额

http://www.gkong.com 2024-11-26 14:33 来源:IDC

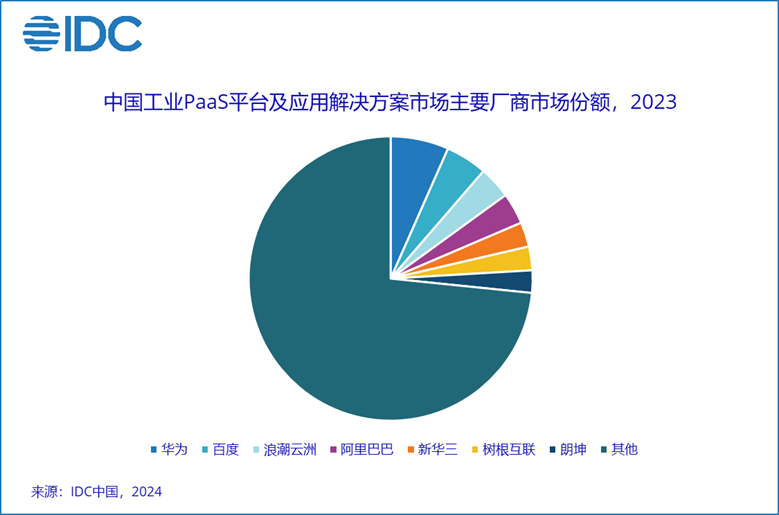

近日,国际数据公司(IDC)发布了《中国工业互联网平台企业侧:PaaS平台及应用解决方案市场份额,2023:平台应用分流》(Doc#CHC50965024,2024年11月)及《中国工业互联网平台政府侧:区域平台及产业公共服务市场份额,2023:挑战增大》(Doc#CHC52296324,2024年11月)报告。报告显示,2023年,受到下游不景气等影响,平台企业侧和政府侧都面临压力,中国工业互联网平台企业侧:PaaS平台及应用解决方案市场达到196.5亿元人民币,厂商间的分化日趋明显。

在工业互联网平台市场的企业侧,平台服务商以各类PaaS平台及相关应用的形式为工业企业提供多样化数智解决方案,如设备物联、设备管理、制造运营、能碳管理、大数据平台建设、供应链协同平台建设等,构成了很多企业数字工厂建设的核心。

市场格局

2023年工业互联网平台企业侧市场规模达到196.5亿元人民币,受到下游行业不景气等因素影响,同比增长1.9%,市场整体仍呈现高度碎片化格局,CR7未超过30%。

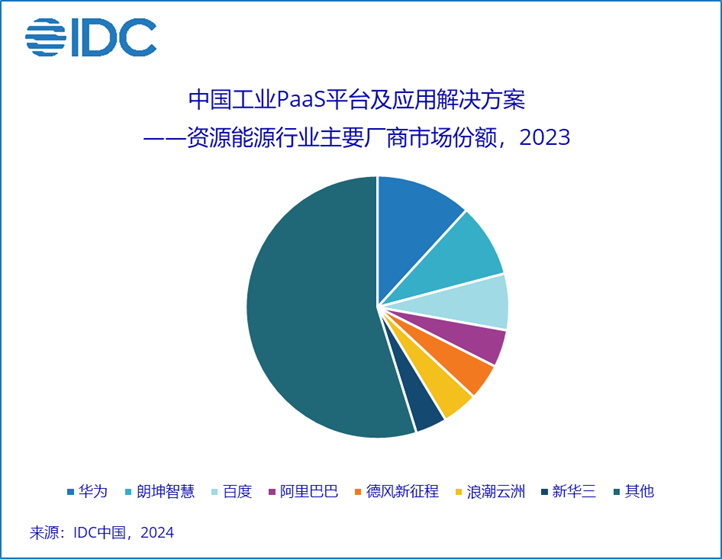

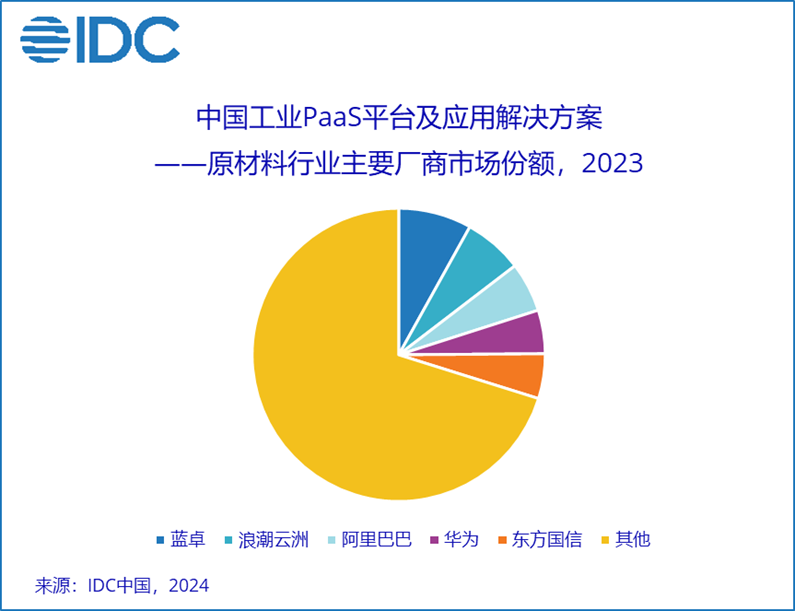

2023年市场平台和应用的分化明显增强,一部分服务商更侧重自身提供PaaS平台,依托生态体现提供应用解决方案;另一部分服务商则在自有PaaS平台成熟基础上,更加侧重应用解决方案的产品化。同时,不同下游行业需求也呈现显著变化,资源能源、汽车及零部件、消费品行业增长相对较好,资源能源已成为占比最高的行业。原材料行业增长遭遇的挑战则更为明显。

在政府侧,工业互联网平台服务商通过区域工业互联网平台、园区平台、产教融合、标识节点建设运营、咨询诊断等多种方式形式,为区域政府、院校等提供平台及面向产业的公共服务。2023年受到政府财政压力增大等影响,区域平台及公共服务市场需求相对疲软,市场规模达到12.1亿元人民币,同比下降。浪潮云洲、百度智能云、忽米科技等企业位于市场前列。大模型公共服务平台、中小企业数字化转型、产教融合等领域也仍孕育着一些机会。

IDC中国研究经理崔粲表示,受到一些下游行业景气度下降的影响,2023年中国工业PaaS平台及应用解决方案市场增速有所降,供应商在行业、平台、应用方向选择上也进一步分化。建议供应商加强内功修炼,提前预判下游行业态势,并加快自身产品体系构建,从而在未来市场复苏时赢得先机。

编辑精选

工控原创

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图