2023年中国协作机器人行业洞察报告

http://www.gkong.com 2023-05-18 13:50 来源:36氪研究院

协作机器人指在共享空间中与人类互动或在附近安全工作的机器人,是工业机器人重要的细分领域之一。相比传统工业机器人在作业时需与人类保持安全距离,协作机器人因融合表面力感知能力、关节力矩传感器、电流估算力反馈模型、3D视觉等技术,具有安全性高、易操作、易维护、部署灵活等特点,广泛应用于3C、汽车、医疗等场景。而随着ChatGPT引领的人工智能等技术发展,协作机器人的更多应用场景也将迎来规模化商业落地。

1、发展环境

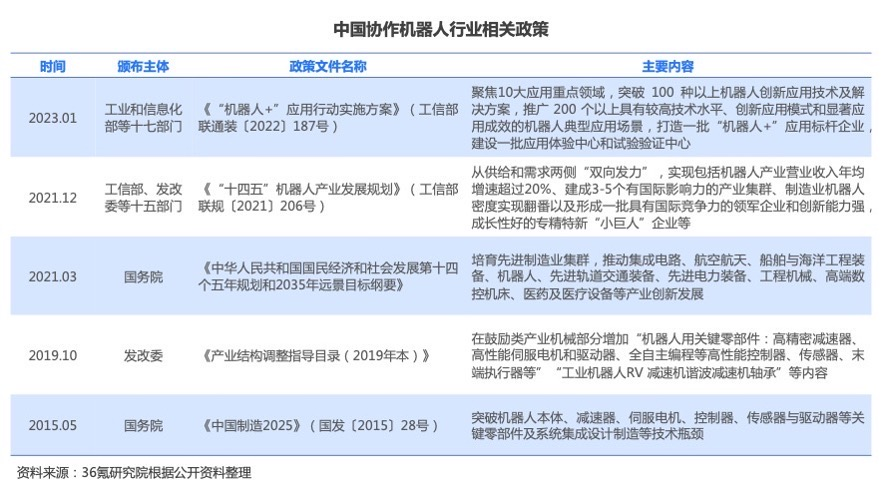

政策支持:我国高度重视发展机器人产业,频繁出台系列鼓励政策

我国先后出台一系列扶持政策,为机器人行业的快速发展提供保障,有力推进协作机器人相关技术进步和产业升级。2015年5月,国务院颁布《中国制造2025》(国发〔2015〕28号),明确了制造升级的发展方向,其中工业机器人是重中之重。2021年3月,“智能制造与机器人技术”被写入“十四五”规划,列为提升制造业核心竞争力的八项重大专项技术之一。2023年1月,工信部等十七部门出台《“机器人+”应用行动实施方案》(工信部联通装〔2022〕187号),强调聚焦制造、能源、商贸物流等重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上机器人典型应用场景,促进下游应用场景不断丰富。多重利好政策加持下,协作机器人行业迎来更大的发展契机。

技术赋能:国产协作机器人技术日益成熟,核心零部件国产化率稳步提升

一方面,减速器、控制器、伺服系统是协作机器人的三大核心零部件,直接决定机器人的性能、可靠性和负荷能力。其中,控制器是与国外差距最小的细分类别,埃斯顿、新时达、华中数控等国内企业已基本实现控制器自制,国产化率从2019年的25.88%提升至2021年的33.56%。国产伺服系统各项性能逐渐提升,目前具备规模化自主生产能力的国内企业超过20家,截至2021年,伺服系统国产化率提升至27.22%。此外,减速器是三大关键零部件中技术门槛最高的品类,目前国内企业已经攻克了减速设计原理、结构设计、材料优化、加工与装配工艺、热处理、过程检测与质量控制等关键技术,2021年国产化率为40.63%。另一方面,协作机器人也包含智能传感、驱控和机电一体化、机器视觉等核心技术,部分国内企业在传感器、算法、控制系统、机器视觉等方面已实现自研,打破了国际巨头的专利壁垒和市场垄断,对构建自主可控的机器人全产业链生态具有重要意义,助力我国在协作机器人领域弯道超车。

资本助推:协作机器人领域投融资火热,成为最受资本青睐的赛道之一

从投融资市场看,协作机器人领域投融资火热,大额融资项目频发。根据e-works统计,2022年中国协作机器人市场融资事件共13例,融资总额超50亿元人民币,且亿元级融资事件表现活跃,高达9起。其中,节卡机器人于2022年7月完成约10亿元人民币D轮融资,是协作机器人领域单笔规模较大的融资。资本助推下,中国协作机器人产业步入发展快车道。

2、发展现状

产业链结构:由上游核心零部件和技术、中游本体制造、下游应用三部分组成

(1)产业链上游由核心零部件和技术构成。协作机器人核心零部件主要包括伺服电机、安全控制器、力矩传感器、减速器、制动器、编码器等,核心技术主要包括机器视觉、机器学习、SLAM、语音识别等。随着国内厂商在技术研发上的持续投入,国产技术水平日益提升,核心零部件正逐步实现国产替代。(2)产业链中游由本体制造构成。本体指协作机器人本体、机械臂制造。不仅布局有遨博、大族机器人、节卡等新兴本体制造商,也吸引新松等传统机器人企业加入。目前,协作机器人企业数量保持稳定增长态势,2020年中国协作机器人厂商已经超过75家,高工机器人产业研究所(GGII)预计,到2023年中国市场协作机器人厂商数量增长至100家左右。(3)产业链下游为应用领域。协作机器人凭借灵活、便捷、安全、高效的优势,创新应用模式不断涌现。一方面,广泛应用于传统制造业领域,包括汽车、电子、家电、食品饮料等行业,其中3C电子和汽车零部件是主要应用领域。以汽车行业为例,协作机器人主要应用于人力需求较大且重复性劳动占比较高的场景,如中控屏拧紧、汽车发动机缸盖检测、机床上下料、轴承卡扣安装等应用场景。另一方面,医疗保健、新能源、机械加工等领域渗透率持续提升。例如,大族辅助穿刺手术机器人能够协助医生高效完成穿刺手术,通过智能化控制算法实现精准穿刺。

市场规模 :我国协作机器人市场快速崛起,年均增长超40%

在技术驱动、政策加持、资本助推下,我国协作机器人市场发展如火如荼。自2015年起,大族机器人、遨博、新松等国产厂商纷纷入局协作机器人行业,先后推出其首款协作机器人产品,并持续加速研发进程,进行产品更新换代。根据高工机器人产业研究所(GGII)数据,2021年中国协作机器人市场增长显著,市场规模为20.39亿元,同比增长76.84%,2016-2021年均复合增长率为41.46%。

3、发展趋势

协作机器人智能化程度进一步提高,有望在更多商业场景迎来规模化应用

随着类脑科学、机器视觉、柔性技术等前沿技术与机器人深度融合,协作机器人将在智能感知、自主认知、决策执行等层面持续进行智能化升级,成为传统制造企业数智化转型的中枢,并有望在新能源、大健康、新零售等行业迎来规模化应用。例如,自然语言处理工具ChatGPT的出现,展现出生成式AI具备较强理解和生成对话能力,能够提升机器人自主认知和人机交互能力。尤其在商务服务领域,ChatGPT成为应对自然交互、人机安全、环境适应、复杂灵巧作业等挑战的可行技术路径。未来,ChatGPT有望通过大量训练数据和模型配置进行数据价值挖掘,触达并赋能无人取货、无接触配餐、辅助手术、康复训练、防疫检疫等商业场景,提高人与机器之间的沟通效率,加速带动更多商业场景落地。

相关新闻

- ▪ 2025协作机器人市场半年报:二季度同比增长52%!各行业增长提速,码垛、焊接场景表现亮眼

- ▪ “万物皆可协作”,《2025年中国协作机器人产业发展蓝皮书》正式发布

- ▪ 协作机器人崛起,赋能智造未来

- ▪ 协作机器人厂商节卡股份冲刺IPO: 募投及在建项目产能大幅增加

- ▪ IDC发布中国协作机器人市场报告:市场规模超14.8亿元,出货量超3万台

- ▪ 出货量表现亮眼,我国协作机器人有望弯道超车

- ▪ 携手共拓全球市场——中科新松与广州世华自动化科技有限公司签署战略合作协议!

- ▪ 荣誉 | 国际「顶级双奖」获得者——Elfin-Pro协作机器人

- ▪ 协作机器人龙头越疆科技递表港交所

- ▪ 墨西哥协作机器人市场:唯一负增长,仍旧有希望

编辑精选

工控原创

- ▪ 西门子Eigen工程智能体落地中国,工业AI跨越物理世界“确定性”拐点

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈