增长再触新低 全球协作机器人增长达10亿美元

http://www.gkong.com 2024-05-23 09:37 来源:Interact Analysis

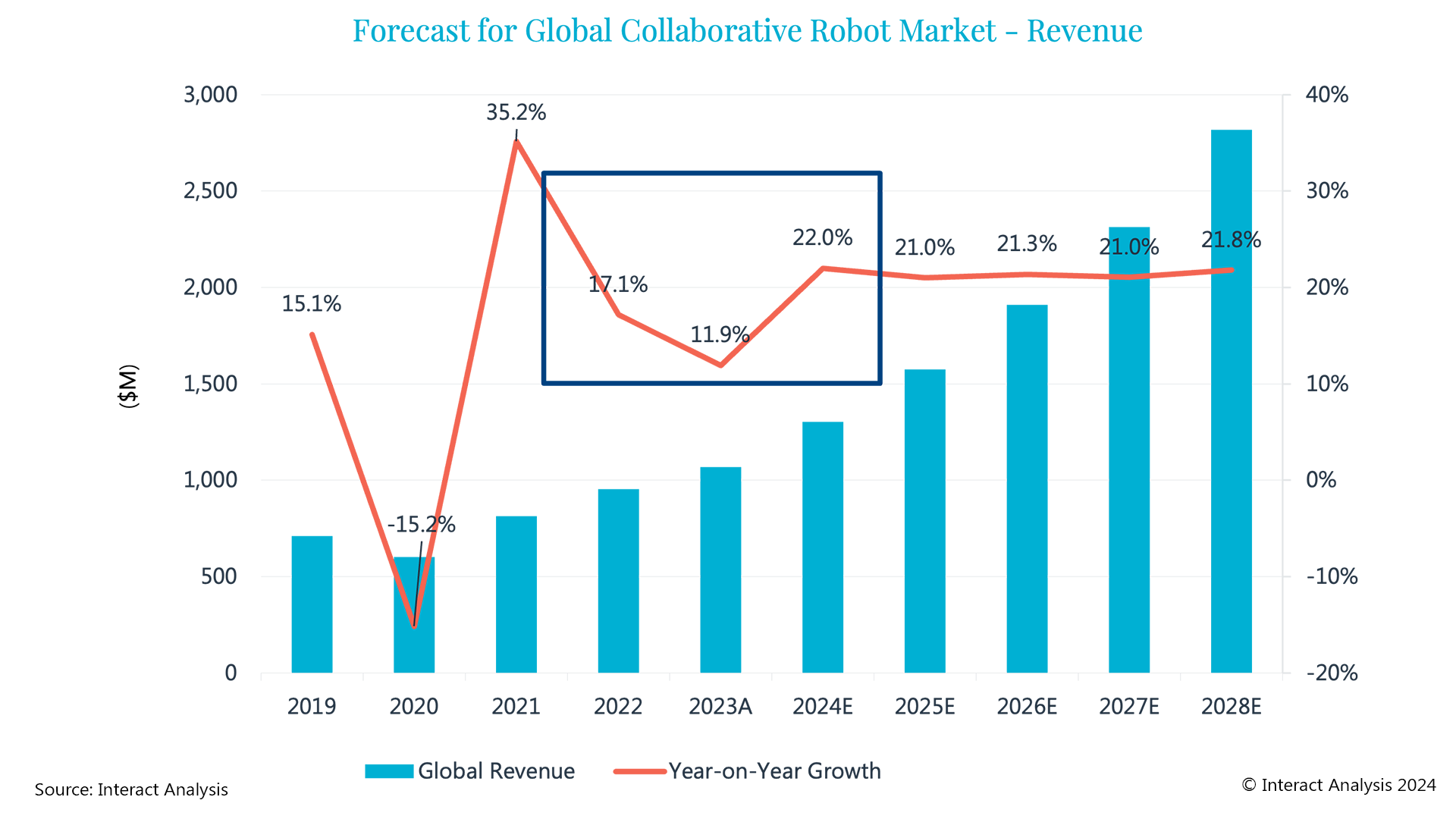

根据Interact Analysis最新发布的2024版《协作机器人》研究报告,全球协作机器人市场的收入在2023年增长了11.9%,达到10.7亿美元,正式突破10亿美元的里程碑。不过从增长率来看,2023年增长率却创下疫情后的新低。

疫情前后的年份中,协作机器人市场增速波动明显。2019-2021是一个明显的“V型”波动——暴跌后急速拉升。在2020年增长率触底后,协作机器人市场迎来了强劲的复苏,2021年的增长率超过35%,以至于整体市场规模超过了2019年的水平。2022-2024年期间,协作机器人销售额增速出现了新的 “V型”轨迹,2023年为这一轮较小周期的谷底,主要是因为全球范围内的经济下滑以及供应链问题在2022-2023年对市场造成了巨大压力,导致2023年出现了新的增长低谷。

中长期前景仍然乐观,价格下降趋势放缓

疫情后传统制造业对于自动化升级的需求,叠加劳动力短缺的现状,成为预测期间(2024-2028年)协作机器人市场近20%的年平均增长的主要驱动力。

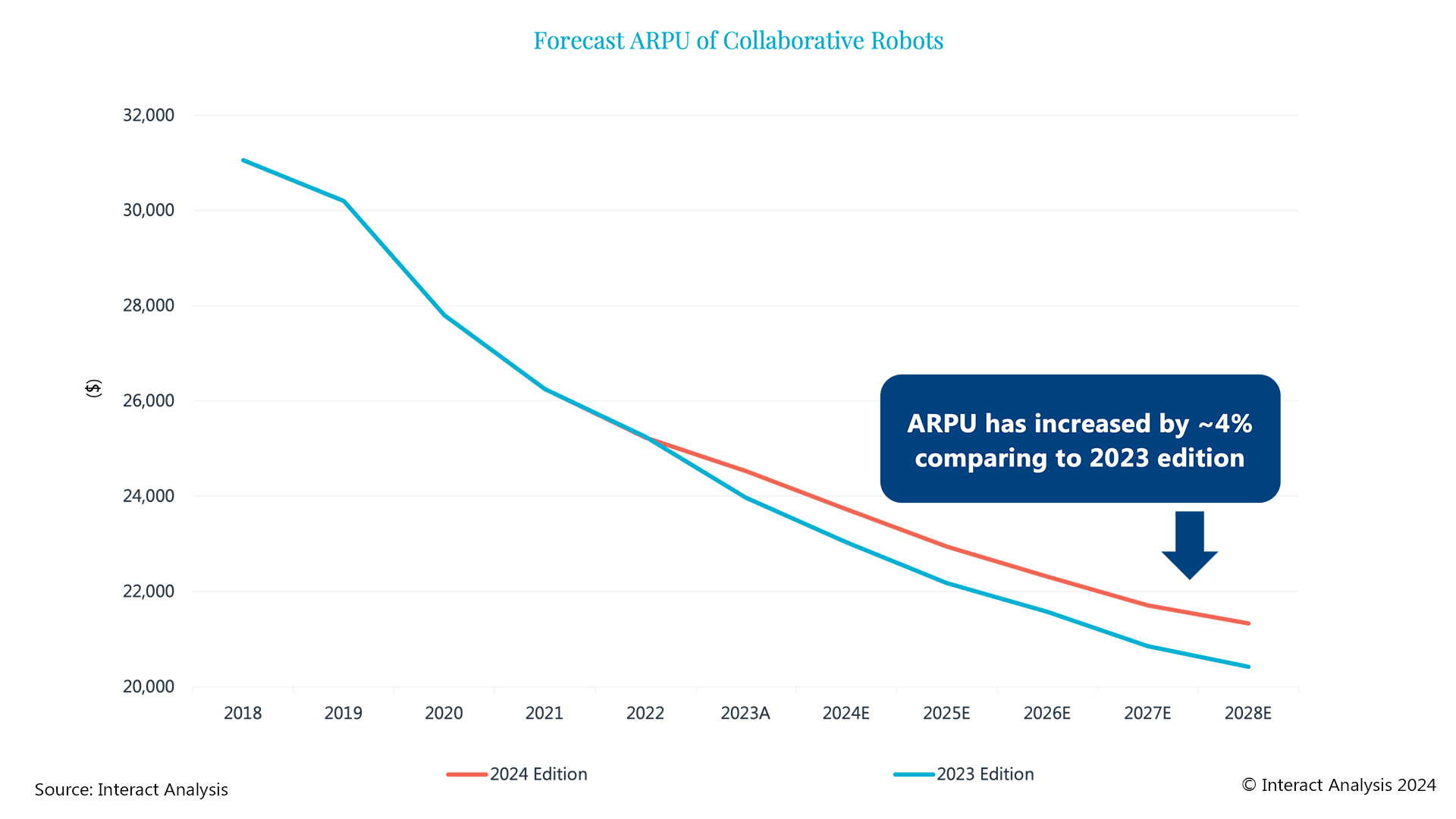

最新数据显示,2023年协作机器人的平均价格相比此前的预测有所上升,主要是受到大负载机器人出货量增加的影响。去年第四季度,大负载协作机器人(特别是>20kg组)的出货量显著增加。此外在预测期内,我们预计>10kg协作机器人的出货量的增长将高于<10kg的小负载市场。因此,在最新的预测中,与上一版本相比,2028年的平均市场价格上调4.4%。

但不否认,价格下降的驱动力也非常明显。除了规模经济和产业链成熟带来的整体成本降低,占全球出货量的一半以上的中国市场的价格下降也进一步拉低了全球市场的平均价格。上图的ARPU曲线已经排除了单台价格低于5000美元的“经济型”协作机器人。同时,一些超过100台的大订单的出现也拉低了市场均价。根据我们的研究,来自电动汽车领域的几个超过100台的订单的交易价格均低于6000美元/台。

产品:从通用产品到细分定制

协作机器人的发展正逐渐从通用产品过渡到针对特定应用场景的细分模型。这一趋势反映了市场对不同行业中更专业的协作机器人的日益增长的需求。以下是一些影响这类专业协作机器人市场发展的因素:

负载和臂展的多样化:协作机器人的负载能力和工作范围是其设计中的关键参数。机器人制造商将为不同的应用需求提供具有不同载荷和工作范围的产品。例如,轻型协作机器人适用于轻型装配和搬运任务,而重型协作机器人适用于更重的搬运任务。

特定应用的优化:一些协作机器人是为特定应用场景设计的,如实验室自动化、医疗手术辅助、教育和科学研究。这些机器人通常具有适合其应用场景的特殊功能,如更高的精度、特殊的末端执行器或符合行业标准的安全特性。

技术集成和创新:随着协作机器人的发展,它们正在整合更多先进技术,如人工智能、机器视觉、力反馈控制等,以满足更细分市场的需求。这些技术的应用使协作机器人能够更有效地与人类工人一起工作,并执行更复杂的任务。

行业:制造业+物流+服务驱动增长

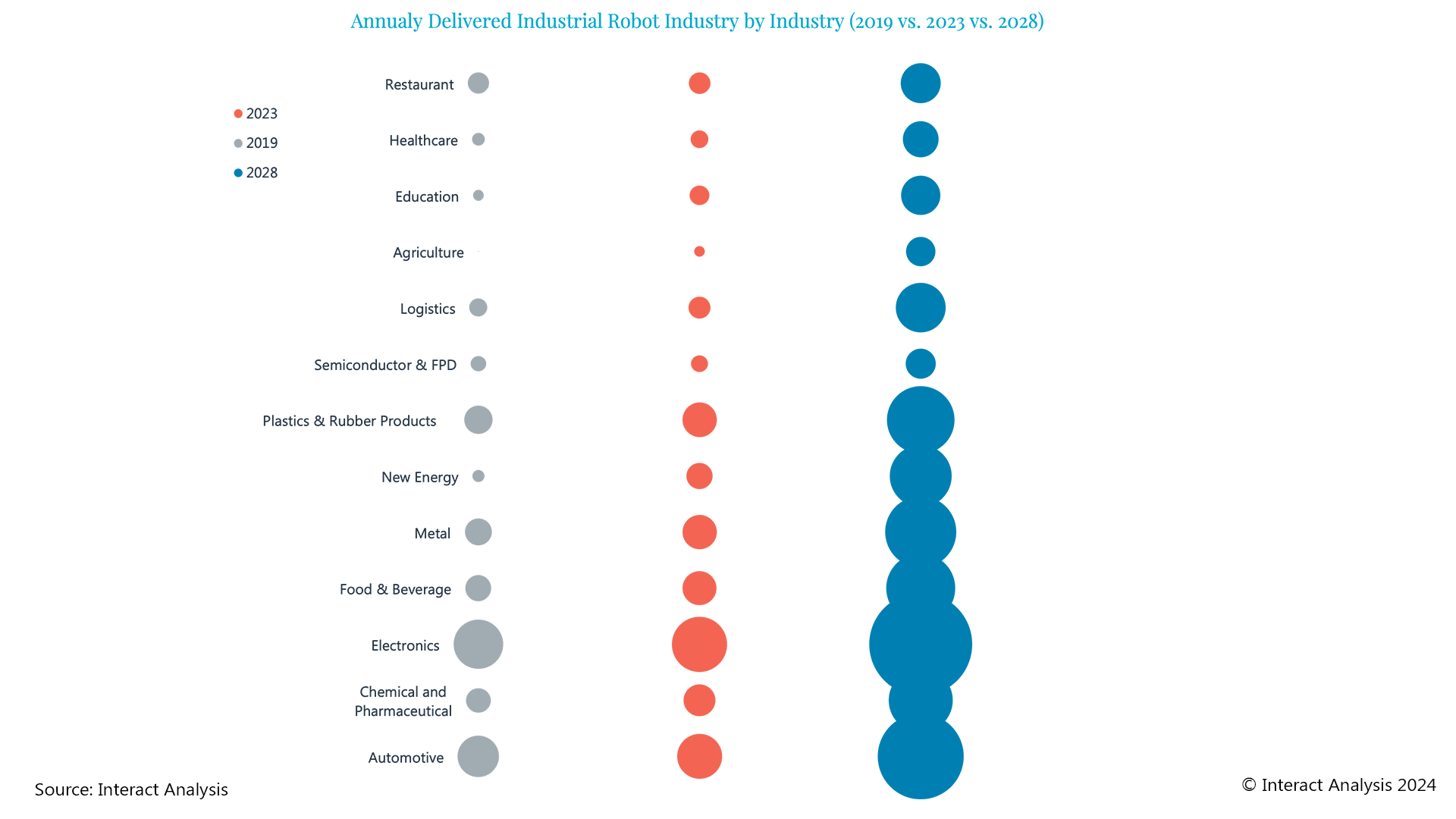

2028年,全球协作机器人出货量预计将达到132,000台,制造业、物流业及服务业将为三大增长引擎。

从收入方面来看,汽车行业在2023年和2028年依旧占据着最大的市场份额。但从出货量方面来看,截至2028年,电子行业仍将是协作机器人最大的终端用户行业,占比达20.7%。不过,从收入份额来看,电子行业将排名第二,占比15.8%,主要是因为应用在电子行业的协作机器人预计平均价格下降较快——该行业倾向于使用较小负载的机器人手臂,在更复杂的装配应用中工作。作为典型的应用劳动密集型行业,我们认为电子行业天然适合进行人机协作工作。

尽管当前市场规模较小,但未来五年,农业预计成为协作机器人销售额增长最快的应用领域,复合年增长率将达到39.1%。使用机器视觉的自动化有助于弥补该领域劳动力短缺的短板。

新能源行业(包括电池制造、光伏、风能和氢能)的协作机器人销售额复合年增长率预计排名第二(30.1%)。

物流行业紧随其后,预测复合年增长率为28.8%。大型分拣仓库中的拣选应用增长空间巨大,此外,机器人配合视觉系统进行码垛也是一个重点应用场景,协作机器人的引入更有助于进一步降低机器人使用门槛,推动该领域对机器人的需求。

应用:焊接和堆垛迅速崛起

根据Interact Analysis的《工业机器人》研究报告,焊接和物料搬运是工业机器人的两个最大下游应用。在2023年,超过一半的全球工业机器人销售额来自这两个主要应用,其中大部分来自重载的多关节机器人。相比之下,2022年部署在焊接场景中的协作机器人占协作机器人总收入的比例仅为4.9%,这一比例在2023年增加到5.6%。

协作机器人在焊接应用中的巨大增长潜力开始显现。手工焊接的质量一致性差,工作环境恶劣,这使得焊接成为影响生产线整体质量结果的主要因素,也是最难招聘工人的岗位。在小型工厂中,灵活且易于部署的协作机器人可以用来焊接小型工件,而在大型装配线上,也可以通过组合多个协作机器人或使用协作机器人和熟练工人的组合来完成复杂工件的焊接。

协作码垛也成为一个热门话题,协作机器人的简单码垛应用有了显著增加,去年在食品和饮料以及制药行业,负载超过10kg的应用也有所增加。

销售渠道:直销客户占比不断增长

协作机器人的销售渠道可以分为直销和分销网络(通过分销商或系统集成商)。由于大多数客户都是中小型企业,分销网络在2020年之前贡献了超过90%的总市场销售额。直销主要针对关键行业的大客户,但由于机器人市场的广泛覆盖和地理分布,仅依靠直销并不能最好地满足用户需求。分销商通常是具有工程背景的系统集成商,他们为不同行业的客户提供与机器人配套的自动化解决方案。

分销模式可以快速建立销售网络以占领市场。然而,机器人制造商也不宜过于依赖分销商的销售和技术支援能力,并确保他们对下游客户的实际需求有深入的了解。为了与客户建立更深层次的联系并了解他们的实际应用需求,近年来直销的比例迅速增加,机器人制造商与客户合作,创造不同的场景和用例,已成为一个重要趋势。

直销使机器人制造商能够根据客户的特定需求提供合适的解决方案,发现协作机器人在某个场景中的合适应用,并与客户一起思考如何最好地使用协作机器人。通过与客户紧密合作,机器人制造商还可以提高客户留存率和忠诚度。对于不同的应用场景,还可以进行更适合的半定制产品或二次开发。

写在最后

通过多个维度全面审视全球协作机器人市场,我们可以清楚地辨识出市场变化和增长趋势。我们预测市场将继续扩大并适应不断变化的客户需求。

预计到2028年,协作机器人出货量将强劲增长,随着协作机器人变得更智能,走向更大负载,价格下降趋势将放缓。虽然物流行业的增长当前备受关注,但预计非工业领域以及焊接等领域的增长也将加速。

为了充分挖掘各应用领域的增长潜力,协作机器人制造商正在努力从多个方面开拓市场,例如,密切倾听与回应客户需求、开发新的应用场景,同时与分销商合作建立销售网络。

相关新闻

- ▪ 2025协作机器人市场半年报:二季度同比增长52%!各行业增长提速,码垛、焊接场景表现亮眼

- ▪ “万物皆可协作”,《2025年中国协作机器人产业发展蓝皮书》正式发布

- ▪ 协作机器人崛起,赋能智造未来

- ▪ 协作机器人厂商节卡股份冲刺IPO: 募投及在建项目产能大幅增加

- ▪ IDC发布中国协作机器人市场报告:市场规模超14.8亿元,出货量超3万台

- ▪ 出货量表现亮眼,我国协作机器人有望弯道超车

- ▪ 携手共拓全球市场——中科新松与广州世华自动化科技有限公司签署战略合作协议!

- ▪ 荣誉 | 国际「顶级双奖」获得者——Elfin-Pro协作机器人

- ▪ 协作机器人龙头越疆科技递表港交所

- ▪ 墨西哥协作机器人市场:唯一负增长,仍旧有希望

编辑精选

工控原创