【行业深度】2023年中国机器视觉行业竞争格局及市场份额分析 市场集中度呈现下降趋势

http://www.gkong.com 2023-05-26 15:03 来源:前瞻产业研究院

1、中国机器视觉行业企业竞争格局分析

1)中国机器视觉行业企业类型格局:进口替代进程提速

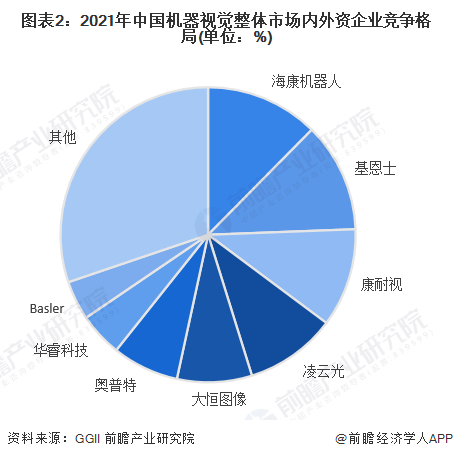

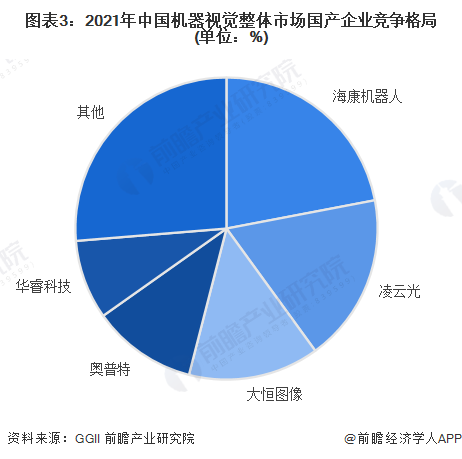

从国内机器视觉整体市场来看,内外资品牌的竞争已开始呈现分庭抗礼的局面,甚至在某些产业链环节,国产的份额已绝对领先于外资。如镜头、光源领域,国产代表厂商奥普特、东莞 RESS、长步道等;相机领域,国产代表厂商海康机器人、华睿科技、大恒图像等;

从内外资品牌份额来看,根据GGII数据显示,2021年国产品牌机器视觉市场份额占比58.43%,进口替代进程开始提速。

2)中国机器视觉行业企业竞争格局:国产厂商竞争力大大增强

从视觉业务规模的角度看,2021年,各大厂商均有较为亮眼的业务增速,尤其国产厂商,海康机器人机器视觉业务2021年实现超过100%的增长,国内业务规模超过基恩士、康耐视,位居第一,其他国产厂商如奥普特、华睿科技亦有较高的增速。

注:此处仅统计机器视觉软硬件业务营收,包括相机、镜头、光源、智能相机、软件算法包、图像采集卡、视觉控制器、图像处理系统、视觉设备集成等,自动化设备集成、专机设备等相关业务不在统计范畴内,下同。

3)中国机器视觉行业企业创新能力分析:企业产品创新能力较强

从产品创新角度看,中国机器视觉行业产品创新活跃度较高,企业产品创新能力较强。2022年3月,由机器视觉产业联盟(CMVU)举办的“2021机器视觉创新产品TOP10”企业名单正式揭晓。“机器视觉创新产品TOP10”是联盟的重要活动之一,其宗旨是鼓励和加速推进行业企业提高自主创新能力,不断提高企业的影响力、竞争力和品牌力。

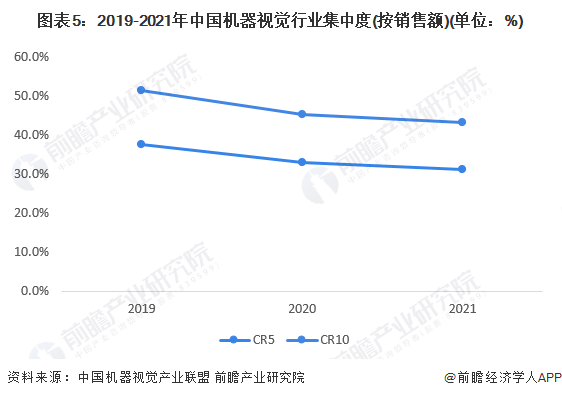

2、中国机器视觉行业市场集中度:市场集中度呈下降趋势

据高工机器人产业研究所(GGII)发布的数据显示,2021年中国市场机器视觉各大核心部件的国产化份额均已超过70%,其中光源国产化率超过90%,镜头国产化率80%左右,工业相机国产化率超过70%。得益于中国制造在成本端的巨大优势,当前硬件环节的门槛已经大幅降低,国内市场竞争加剧。

中国机器视觉行业的市场竞争日益激烈,市场份额不断得到分散,市场集中度将会逐渐变小。根据机器视觉产业联盟(CMVU)2021年度企业调查结果,本土机器视觉厂商的市场集中度呈下降趋势。2019-2021年,销售额CR5从37.7%下降至31.3%,销售额CR10从51.3%下降至43.1%。

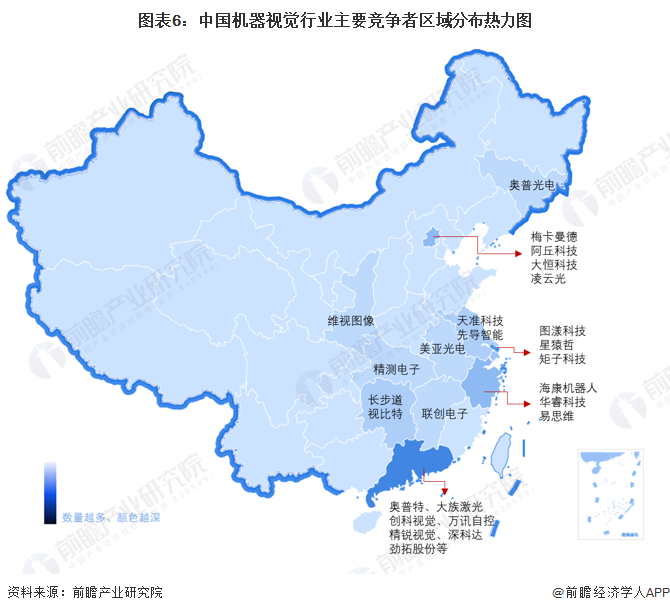

3、中国机器视觉行业区域竞争格局:广东地区分布最为集中

从中国机器视觉行业主要竞争者的区域分布来看,中国机器视觉厂商主要分布在南方地区,其中以广东最为集中,奥普特、劲拓股份等业内上市企业均位于广东深圳;其次,北京和浙江地区也是机器视觉企业分布较为集中的地区,代表企业有海康机器人、凌云光等。

4、中国机器视觉行业竞争状态总结:市场竞争程度加剧

从五力模型来看,上游方面,相机、镜头等产品标准化程度较高,且不断的有企业前向一体化布局,延伸产业链条,增强行业供应商议价能力;国内机器视觉厂商数量的增加,加剧市场竞争程度,部分商家通过降低产品价格等方式获取更多市场份额,加之行业下游应用的领域增大,需求不断增多,提高了消费者的议价能力;机器视觉作为前沿技术领域,有着较高的技术壁垒,但由于中国经济的强劲发展给机器视觉行业创造了巨大的市场需求,仍旧吸引了众多国内外软件厂商的加入,市场竞争者数量仍有增长态势,且市场集中度较低,竞争较大。根据以上分析,对各方面的竞争情况进行量化,5代表最大,1代表最小,目前我国机器视觉行业五力竞争总结如下:

相关新闻

编辑精选

工控原创

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图

- ▪ 摩根士丹利重磅报告:人形机器人将成中国出口新引擎

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报