中国工业机器视觉市场规模预计到2029年将超过630亿元

http://www.gkong.com 2025-06-27 09:55 来源:普华有策

1、工业机器视觉行业基本概况

工业机器视觉是指应用在工业自动化领域中,通过机器视觉产品代替人眼捕获并处理分析图像,根据输出的结果为设备执行其功能提供操作指引的硬件和软件算法的组合。其主要功能包括识别、测量、定位和检测。

工业机器视觉产业链分为三个部分:上游包括核心部件(光源、镜头、工业相机等硬件,视觉算法与应用软件等软件);中游为视觉系统与解决方案,将上游部件和算法整合并应用于实际工业场景;下游涉及各行业应用集成与服务,主要涵盖电子、半导体、汽车、光伏、锂电、轨道交通等领域。随着技术突破和制造业升级,应用领域持续扩展。

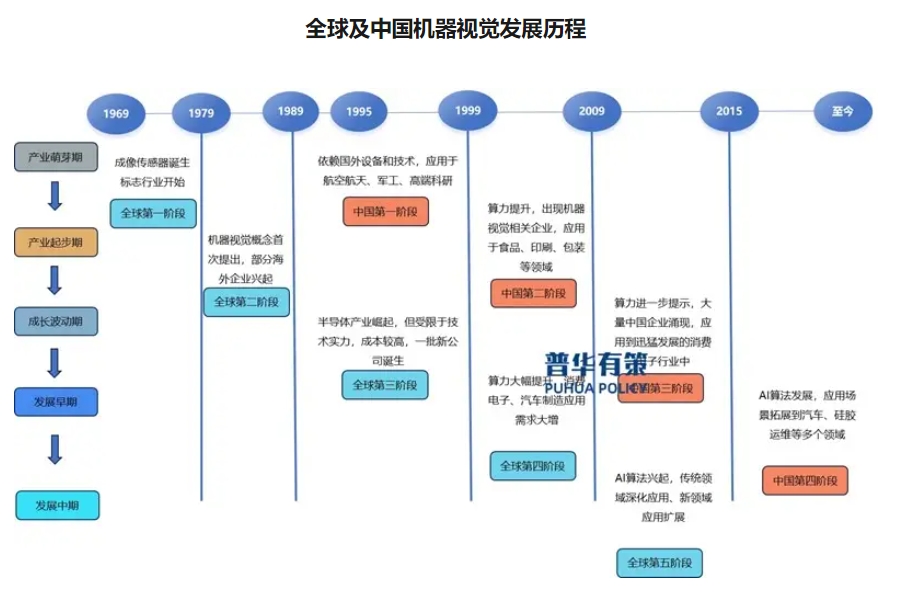

全球及中国机器视觉发展历程

资料来源:普华有策

(1)全球工业机器视觉的发展可分为五个阶段:

1)产业萌芽期(1969-1979年),成像传感器诞生,为机器视觉的产生奠定基础;

2)产业起步期(1980-1989年),机器视觉的概念被首次提出,相关企业如加拿大的TeledyneDalsa(达尔萨)、英国的E2V和美国的Cognex(康耐视)等诞生;

3)成长波动期(1990-1999年),半导体产业的发展激发了机器视觉的需求,但由于成像技术和算法算力发展尚未成熟,机器视觉成本高,同时一批规模不大的机器视觉新公司诞生;

4)产业发展早期(2000-2009年),算力大幅提升,3C电子和汽车制造等行业对机器视觉的应用需求强烈,机器视觉行业迅速发展繁荣;

5)产业发展中期(2010年-至今),AI算法兴起并迅速发展,机器视觉的应用领域更加广泛。

(2) 中国工业机器视觉的发展可分为四个阶段:

1)产业萌芽期(1995-1999年),起初主要依赖于引进国外设备和技术,但由于成像技术和算法算力尚未成熟,仅应用于航空航天、军工及高端科研等核心领域,部分相关企业作为国外代理商提供机器视觉器件及技术服务;

2)产业起步期(2000-2008年),随着算力的提升和国内制造业的发展,开始应用于食品、印刷包装等领域,国内开始出现机器视觉相关企业;

3)产业发展初期(2009-2015年),算力强度的提升和3C电子产业的飞速发展推动了中国机器视觉产业的发展,国内涌现大量机器视觉公司;

4)产业发展中期(2016年-至今),AI算法的发展促进了行业进步,机器视觉的应用场景拓展到半导体、汽车、锂电等多个领域,国内企业的自研能力不断提升。

2、中国工业机器视觉市场规模及未来发展趋势

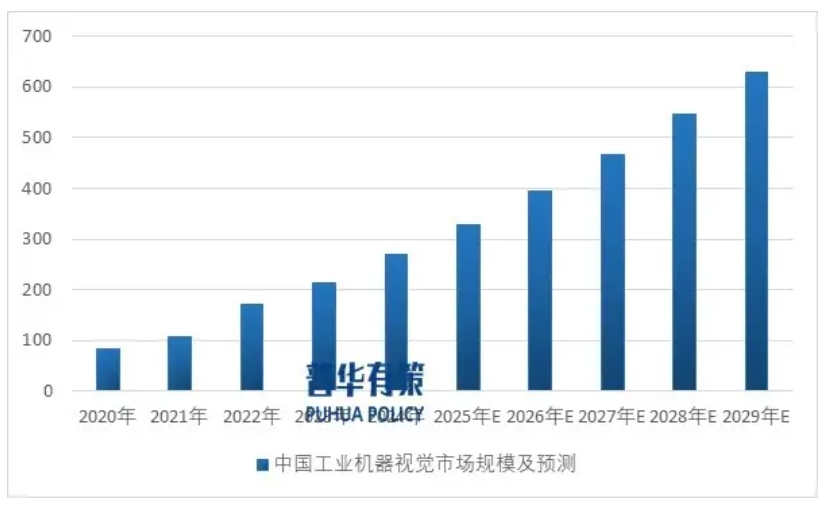

随着核心技术的突破和应用领域的拓展,中国工业机器视觉市场规模从2020年的83.3亿元增长至2024年的268.3亿元,年复合增长率为34.0%。未来,作为智能制造的关键技术,机器视觉将助力提高生产效率、降低成本,并推动制造业升级转型,预计到2029年市场规模将超过630亿元。

2020-2029年中国工业机器视觉市场规模及预测(亿元)

资料来源:普华有策

未来,中国工业机器视觉的发展趋势主要表现如下:

(1)应用领域不断扩展

目前,中国工业机器视觉主要应用于3C电子、半导体、汽车、光伏、锂电等几大领域中。未来,随着产业的转型升级和机器视觉的发展创新,工业机器视觉解决方案将应用到更多行业中,为更多工业领域实现自动化稳定高效生产提供强有力的支持。

(2)性能水平快速提升

人工智能技术的迅猛发展为工业机器视觉带来新机遇。深度学习和增强学习算法提高了图像识别、实时分析、学习适应能力,增强了解决方案的准确性与稳定性。同时,软硬件技术进步提升了机器视觉的算力与速度。

3、细分汽车制造机器视觉行业市场规模

汽车制造被誉为“工业皇冠上的明珠”,是我国工业经济稳增长的关键支撑。近年来,随着自动化、数字化、智能化发展,我国汽车制造机器视觉产品从“国外垄断”到“国产替代”不断升级,成为工艺转型的重要技术之一。

汽车制造面临高标准的安全与质量要求,同时需求差异化和定制化,对机器视觉设备提出精确、稳定、高效的技术要求。国产机器视觉设备面临高技术门槛、研发投入大等挑战,且市场长期被国际品牌垄断。然而,随着电动化和数智化的推进,以及车企对制造质量和效率的需求增加,国产品牌逐渐突破瓶颈,成功替代进口设备。国家政策也积极支持机器视觉在汽车制造中的应用,推动国产品牌快速成长。

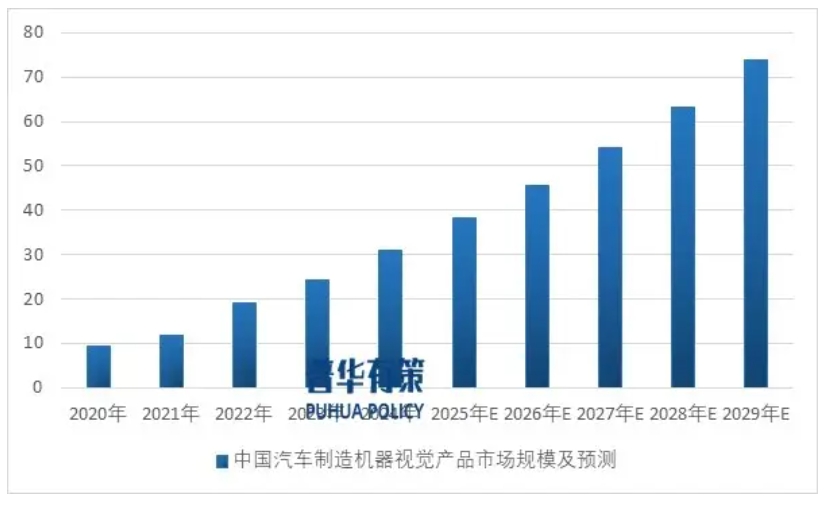

中国汽车制造机器视觉产品市场规模由2020年的9.3亿元增长至2024年的31.1亿元,年复合增长率35.2%。未来,在我国汽车制造产线工艺进一步升级、新能源车渗透率持续提升和机器视觉技术不断创新的驱动下,中国汽车制造机器视觉产品市场规模将持续扩大,预计2029年达74.0亿元。

2020-2029年中国汽车制造机器视觉产品市场规模及预测(亿元)

资料来源:普华有策

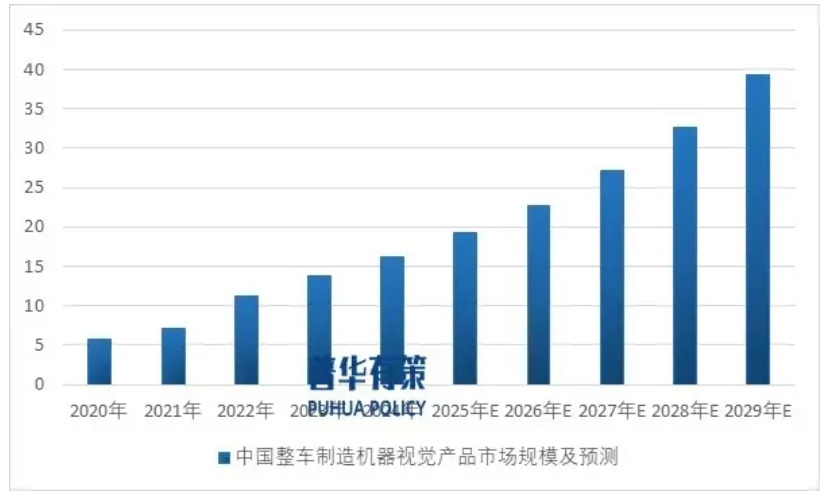

在中国汽车制造机器视觉产品市场中,整车制造机器视觉产品占据较大份额。中国整车制造机器视觉产品市场规模由2020年的5.8亿元增长至2024年的16.2亿元,年复合增长率29.3%,预计2029年市场规模增长至39.3亿元。

2020-2029年中国整车制造机器视觉产品市场规模及预测(亿元)

资料来源:普华有策

4、细分汽车制造机器视觉未来发展趋势

(1)汽车制造工艺发展驱动机器视觉需求持续增长

随着自动化、数字化、智能化成为汽车制造的核心趋势,未来生产将由机器人主导,覆盖焊接、装配、喷涂、质检等环节,实现无人化。数据驱动制造将通过数字孪生优化工艺并进行预测性维护;人工智能将赋能决策,使生产系统具备自学习能力。机器视觉作为核心技术,将与人工智能、大数据、数字孪生等深度融合,推动汽车产业从“制造”向“智造”转型,提升质量、降低成本、增加效率、扩展柔性。

(2)机器视觉技术水平进步推动应用场景更加广泛

随着传感器和人工智能技术的进步,未来机器视觉将实现更高精度、更快速度和更强场景感知能力,从而提升生产效率和自动化水平。传感器的提升使机器能更精准地捕捉图像信息,深度学习和AI的进步则使其具备智能调整和优化能力,适应不同任务需求。随着技术的发展,机器视觉将在汽车制造的更多领域应用,推动行业进步。

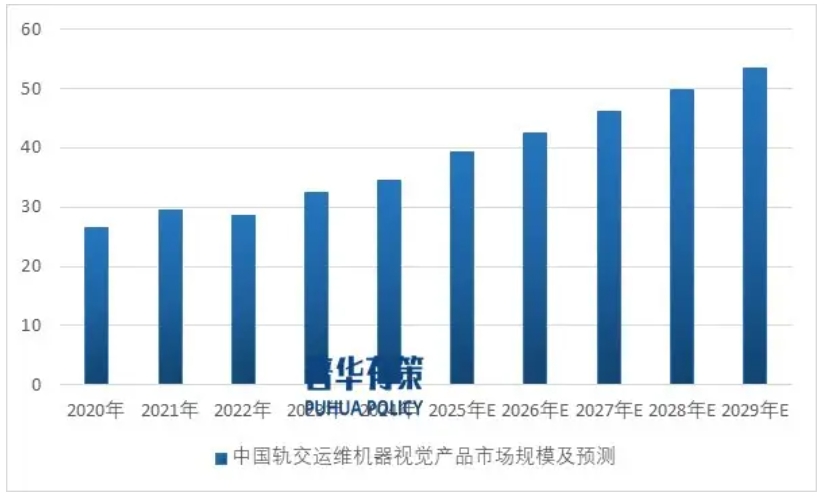

5、细分轨交运维机器视觉行业市场规模

轨道交通运维面临效率低、依赖人工等问题,在轨道交通规模扩大、人工智能技术发展下,机器视觉应用在车辆、供电、工务系统的运维中日益重要。产品如动车组故障图像检测、智能检测系统等,已经占据市场主要份额。国家政策推动智能化运维装备的应用,预计到2029年,中国轨交运维机器视觉市场将达到53.4亿元,其中铁路和城轨市场分别为36.7亿元和16.7亿元。

2020-2029年中国轨交运维机器视觉产品市场规模及预测(亿元)

资料来源:普华有策

6、进入行业的主要壁垒

(1)技术及研发壁垒

汽车制造机器视觉行业存在显著的技术与研发壁垒,主要表现在技术复杂度高、行业标准高和研发投入大。机器视觉涉及多个学科,要求企业具备强大的技术实力;同时,汽车制造对设备有严苛要求,需具备精确测量、高缺陷检出率和稳定性。技术更新快速,企业需持续投入研发,跟进前沿技术,否则面临被淘汰的风险。

(2)客户准入壁垒

汽车制造整车厂对机器视觉设备有严格的供应商准入体系,要求测试产品的核心参数指标,通常需在客户现场进行长时间测试。除了验证性能外,还需要有充分的案例支持。不同客户的设备标准差异较大,打破准入门槛需要大量资源和时间。通过准入后,供应商可与客户建立稳定合作关系,因为替换品牌会带来较高的管理成本。因此,机器视觉行业具备较高的客户准入壁垒。

(3)人才壁垒

汽车制造机器视觉研发是多学科交叉、创新密集型领域,具备多学科专业背景且深刻理解制造工艺的复合型人才是企业发展的关键资源。此类人才需要长期培养且市场供应稀缺,往往集中在少数行业领军企业,因此本行业对于潜在的市场进入者有较高的人才壁垒。

7、面临的机遇与风险

(1)面临的机遇

1)国家政策鼓励机器视觉行业发展

汽车制造机器视觉行业属于国家鼓励的智能制造高端装备产业。相关政策如《智能制造典型场景参考指引》《智能检测装备产业发展行动计划(2023-2025年)》和《“十四五”智能制造发展规划》明确支持人机协作生产优化、质量在线检测和精益管控等关键技术。政策推动下,汽车制造加速智能化升级,机器视觉在机器人引导、质量检测和精密测量等环节需求增长,行业迎来发展良机。

2)国内汽车制造持续发展,拉动机器视觉行业需求

中国汽车制造机器视觉市场将在2024至2029年间快速扩张,市场规模从31.1亿元增至74.0亿元,年复合增长率达18.9%。主要因素包括新能源汽车渗透率提升和机器视觉技术在汽车制造中的广泛应用,国产厂商将迎来发展机遇。

3)海外市场需求逐步释放

全球汽车产业结构性变革为中国机器视觉企业带来双重机遇。中国车企如比亚迪、奇瑞、吉利加速海外布局,为本土视觉企业提供出海机会。与此同时,国际车企在全球新能源布局中对高性能视觉设备需求旺盛,国内车企可通过成熟解决方案向海外扩展,推动全球业务增长。

(2)面临的风险

1)行业受宏观经济形势影响

汽车制造业对经济环境变化高度敏感,影响机器视觉行业:经济增速放缓时,整车厂缩减资本开支,延缓新产线建设和设备采购;终端市场消费信心波动也会通过产业链影响设备供应商。因此,汽车制造机器视觉行业与宏观经济周期密切相关。

(2)海外市场拓展风险

国产机器视觉企业在开拓海外市场时面临三大挑战:品牌认知度构建需要时间和投入,客户对中国品牌缺乏信任;需建立本地化服务团队和备件仓储,增加资金和时间投入;全球贸易环境的不确定性增加了出海难度,需灵活应对地缘政治、技术保护主义和汇率波动等风险。这些挑战需要长期战略和资源投入才能克服。

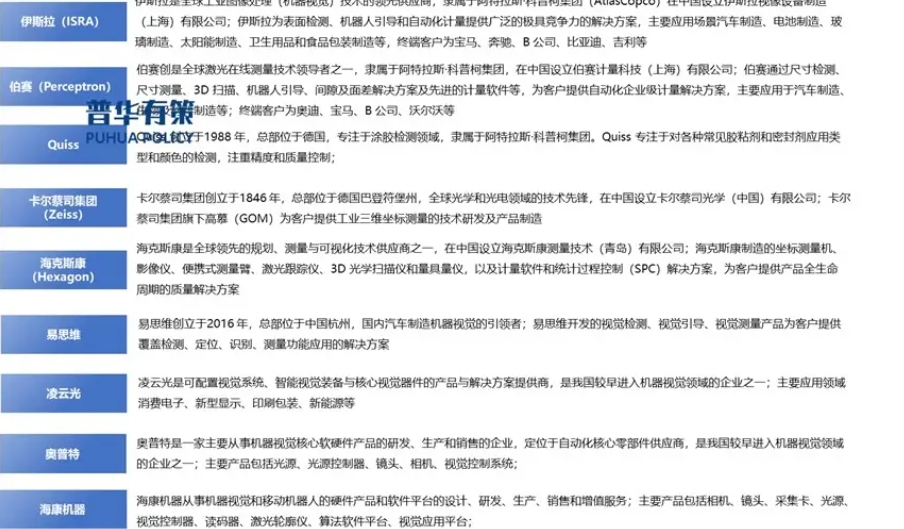

8、行业主要企业情况

汽车整车制造机器视觉业务开展过程中面对的主要竞争企业均为具有较强技术实力和丰富行业经验的国外企业,中国企业在该领域实现的收入均较低。主要竞争企业包括伊斯拉(ISRA)、伯赛(Perceptron)、Quiss、卡尔蔡司集团(Zeiss)、海克斯康(Hexagon)、易思维、凌云光、奥普特、海康机器等,具体如下:

行业内主要企业

资料来源:普华有策

相关新闻

编辑精选

工控原创

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同