2025年中国工业机器人行业市场前景预测研究报告

http://www.gkong.com 2025-07-04 10:23 来源:中商产业研究院

中国是全球最大的工业机器人市场,安装量占据全球总量的半壁江山。目前,国内厂商正在持续提升自主创新能力,缩小与海外领先企业的差距。

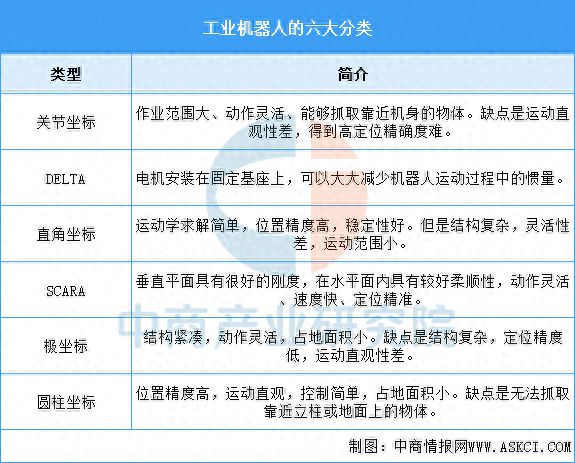

一、工业机器人定义

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人常见形态为多关节机械手或多自由度的机器装置,按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

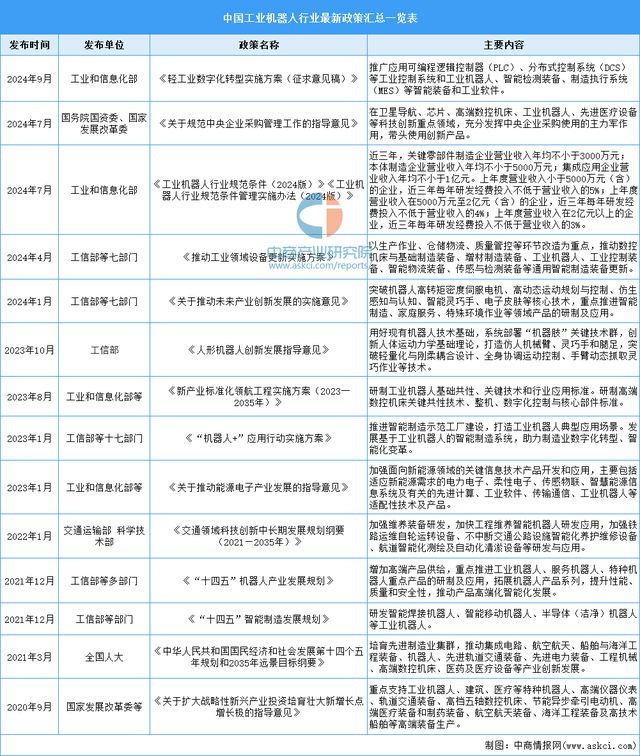

二、工业机器人行业发展政策

当前,我国政府相关部门出台了一系列政策来加强规范管理和推动工业机器人产业发展,如《关于推动未来产业创新发展的实施意见》《“机器人+”应用行动实施方案》等,这些政策的实施将有助于提升我国工业机器人产业的整体水平和国际竞争力。

资料来源:中商产业研究院整理

三、工业机器人行业发展现状

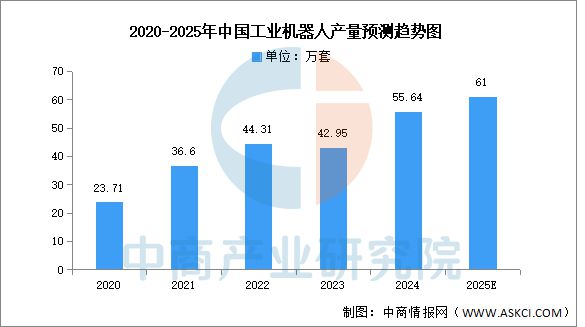

1.产量

近年来,我国工业机器人产量总体呈现增长趋势。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2024年我国工业机器人产量约为55.64万套,同比增长14.2%。中商产业研究院分析师预测,2025年中国工业机器人产量将超过60万套。

数据来源:中商产业研究院数据库

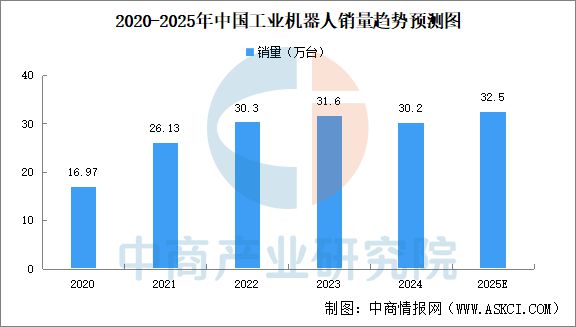

2.销量

2024年中国工业机器人市场的销量约为30.2万台,与2023年相比有所下降,同比下降了4.50%。预计2025年中国工业机器人市场销量将达到32.5万台,同比增速约7.7%。

数据来源:GGII、中商产业研究院整理

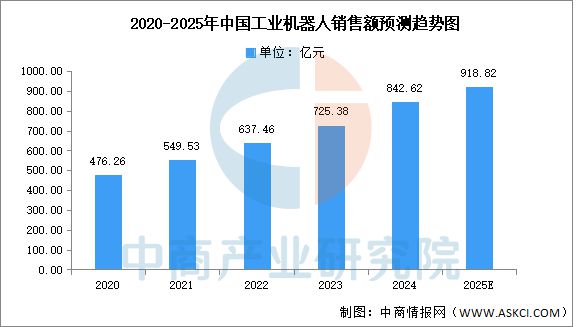

3.销售额

在市场需求的加持下,我国工业机器人产业不断发展壮大。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年中国工业机器人销售额约为725.38亿元,同比增长14%,2024年约为842.62亿元。中商产业研究院分析师预测,到2025年,中国工业机器人将保持增长,销售额超过900亿元。

数据来源:IFR、中商产业研究院整理

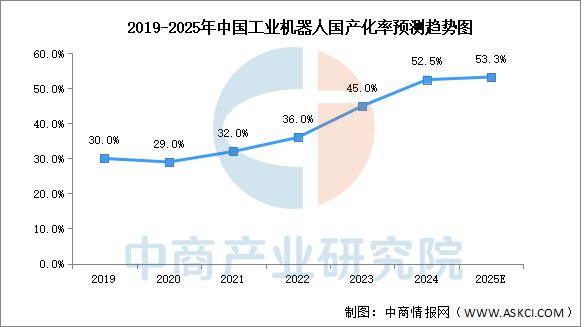

4.国产化率

中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,从2019年到2024年前三季度,本土品牌的市场份额从30%提升到了51.6%,2024年约为52.5%。中商产业研究院分析师预测,随着国产头部厂商陆续放量,国产替代进程将进一步加速,2025年国产化率预计将增长至53.3%。

数据来源:中商产业研究院整理

5.企业潜力排行

工业机器人行业整体受益于国产替代加速与人形机器人、特种作业等新兴场景爆发,技术聚焦核心部件自主化、AI集成及成本优化;政策驱动出口强劲增长(2025年Q1同比增67.4%),但需应对高端传感器进口依赖、国际生态壁垒及长周期研发投入等挑战,未来三年创新方向将集中于高精度零部件标准化、全球化服务网络构建及跨行业技术融合。

资料来源:中商产业研究院整理

四、工业机器人行业重点企业

1.埃斯顿

南京埃斯顿自动化股份有限公司的主营业务是从自动化核心部件及运动控制系统、工业机器人、机器人工作站到智能制造系统的全产业链。埃斯顿的主要产品是自动化核心部件及运动控制系统、工业机器人及智能制造系统。

2025年第一季度实现营业收入12.44亿元,同比增长24.03%;实现归母净利润0.13亿元,同比增长85.71%。2024年主营产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统,营收分别占整体的75.65%、24.35%。

2.汇川技术

深圳市汇川技术股份有限公司的主营业务是通用自动化、新能源汽车、智慧电梯、轨道交通。汇川技术的主要产品是PLC、HMI、CNC、运动控制卡、低压变频器、中高压变频器、通用伺服系统、专用伺服系统、工业机器人、电机、丝杠、直线导轨、气动产品、传感器、工业视觉、电梯一体化/变频器、人机界面、门系统、线束线缆、井道电气、电机控制器、高性能电机、电驱总成、DC/DC、OBC、电源总成、牵引变流器、辅助变流器、高压箱、牵引电机、数字化平台、工业互联网、储能。

2025年第一季度实现营业收入89.78亿元,同比增长38.29%;实现归母净利润13.23亿元,同比增长63.13%。

3.埃夫特

埃夫特智能机器人股份有限公司的主营业务是工业机器人整机及其核心零部件,系统集成的研发,生产,销售。主要产品有核心零部件、机器人整机、机器人系统集成解决方案。

2025年第一季度实现营业收入2.52亿元,同比下降24.78%;归母净利润亏损0.67亿元。2024年主营产品包括机器人整机、系统集成,营收分别占整体的59.24%、38.74%。

4.新时达

上海新时达电气股份有限公司的主营业务是智能制造业务、工业机器人业务、运动控制业务、电气控制业务、变频驱动业务。新时达的主要产品是电梯控制产品及系统、控制与驱动产品及系统、机器人产品及系统、其他产品。

2025年第一季度实现营业收入7.86亿元,同比增长14.58%;归母净利润亏损0.08亿元。2024年主营产品包括控制与驱动产品及系统、机器人产品及系统、电梯控制产品及系统,营收分别占整体的47.44%、23.88%、19.56%。

5.库卡

库卡通过“全球化技术+区域化深耕”双轨策略,以汽车工业为基石持续拓展3C电子、新能源及医疗等高增长领域,依托全产业链自主技术(从运动控制到AI集成)和本土化产能布局(中德双基地协同)强化市场响应能力,同时借力美的集团生态资源优化供应链韧性,在工业自动化升级浪潮中巩固高端应用场景的领导地位。

五、工业机器人行业发展前景

1.核心技术突破重塑产业竞争力

工业机器人行业通过高精度减速器、智能控制系统等核心技术的自主化突破,显著提升产品性能与可靠性。埃斯顿开发的新型多关节协作机器人重复定位精度达到±0.02mm,突破精密装配技术瓶颈;新松机器人集成AI视觉系统实现复杂曲面的自适应打磨,良品率提升至99.3%。此类技术突破推动国产工业机器人在汽车焊装、半导体封装等高端领域加速替代进口产品。

2.应用场景拓展释放增长潜能

“机器人+”战略驱动行业向新兴领域深度渗透。新能源电池生产线中,工业机器人通过力控技术实现电芯极片无损抓取;医疗领域的手术机器人完成远程精准切除,误差控制在0.5mm内;物流场景的集群调度系统支持千台AGV协同作业,分拣效率提升150%。多场景验证为技术迭代提供关键数据支撑。

3.智能化融合重构技术壁垒

AI大模型与工业机器人深度融合催生新一代技术范式。珞石机器人通过强化学习算法自主优化喷涂路径,涂料节省率达40%;节卡机器人融合5G+AR技术实现跨国专家远程调试,故障排除时间压缩90%。智能化升级推动工业机器人从“功能执行”向“自主决策”跃迁。

更多资料请参考中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

编辑精选

工控原创

- ▪ 西门子Eigen工程智能体落地中国,工业AI跨越物理世界“确定性”拐点

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈