中国工业机器人:从Made in China到Made for Global

http://www.gkong.com 2025-07-30 15:21 来源:36氪

中国的工业机器人正在加速进军全球市场。

2025年上半年,中国工业机器人出口量达到9.42万台,对应金额7.46亿美元,同比激增59.74%。这延续了2024年的强劲势头——全年出口额11.3亿美元,增速43%,市场份额跃居全球第二。

出口强劲增长的背后,是中国制造能力的系统性提升。2013年,中国超越日本,成为全球工业机器人最大的市场,而国产工业机器人的销量仅占市场份额的四分之一。十余年后,2025年第一季度,埃斯顿在国内工业机器人市场出货量超越外资品牌,成为第一家登顶中国工业机器人解决方案市场的国产机器人企业。

在本土市场的破局只是中国工业机器人发展的第一个篇章。接下来,还会有更多工业机器人公司开启更广阔同时也更复杂的海外市场版图。放眼全球,工业机器人作为新兴技术的载体正在不断进入关键产业的生产环节,提供着稳定、精准且低成本的服务。

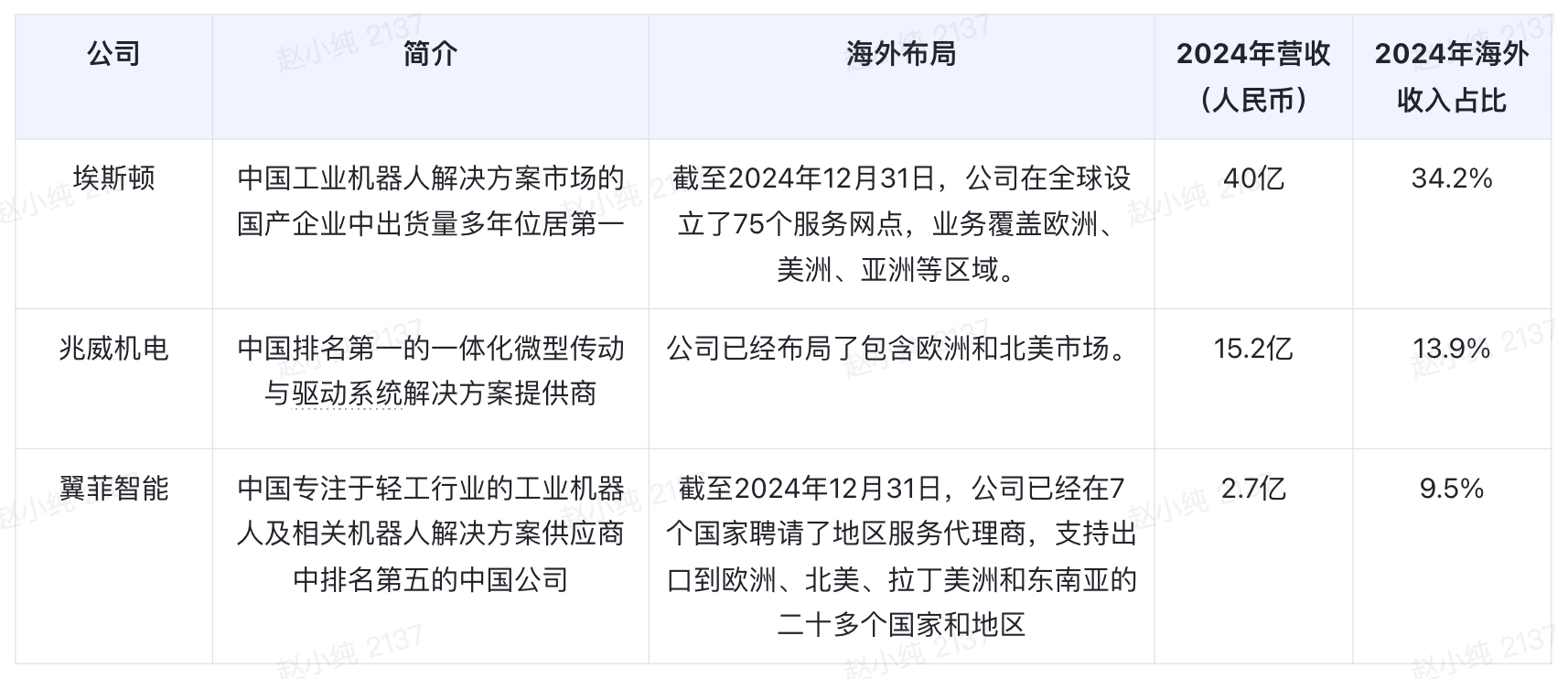

我们观察到,近期即将登陆港股的公司中,就有三家代表性企业:已在国内市场登顶的行业龙头埃斯顿、微型传动系统头部企业兆威机电,以及深耕轻工业的后起之秀翼菲智能。它们正通过技术创新、海外并购、本地化生产、扩大销售网络等路径开拓全球市场。本文将通过解析它们的业务、财务及全球化战略,一窥中国工业机器人出海的现状与未来。如无特别说明,本文数据均来自公司招股书。

埃斯顿:工业机器人龙头

埃斯顿成立于1993年,并于2015年在深圳证券交易所上市。根据弗若斯特沙利文,埃斯顿在中国工业机器人解决方案市场的国产企业中出货量多年位居第一。同时在2025年第一季度,在国内市场工业机器人出货量超越外资品牌,成为第一家登顶中国工业机器人解决方案市场的国产机器人企业。

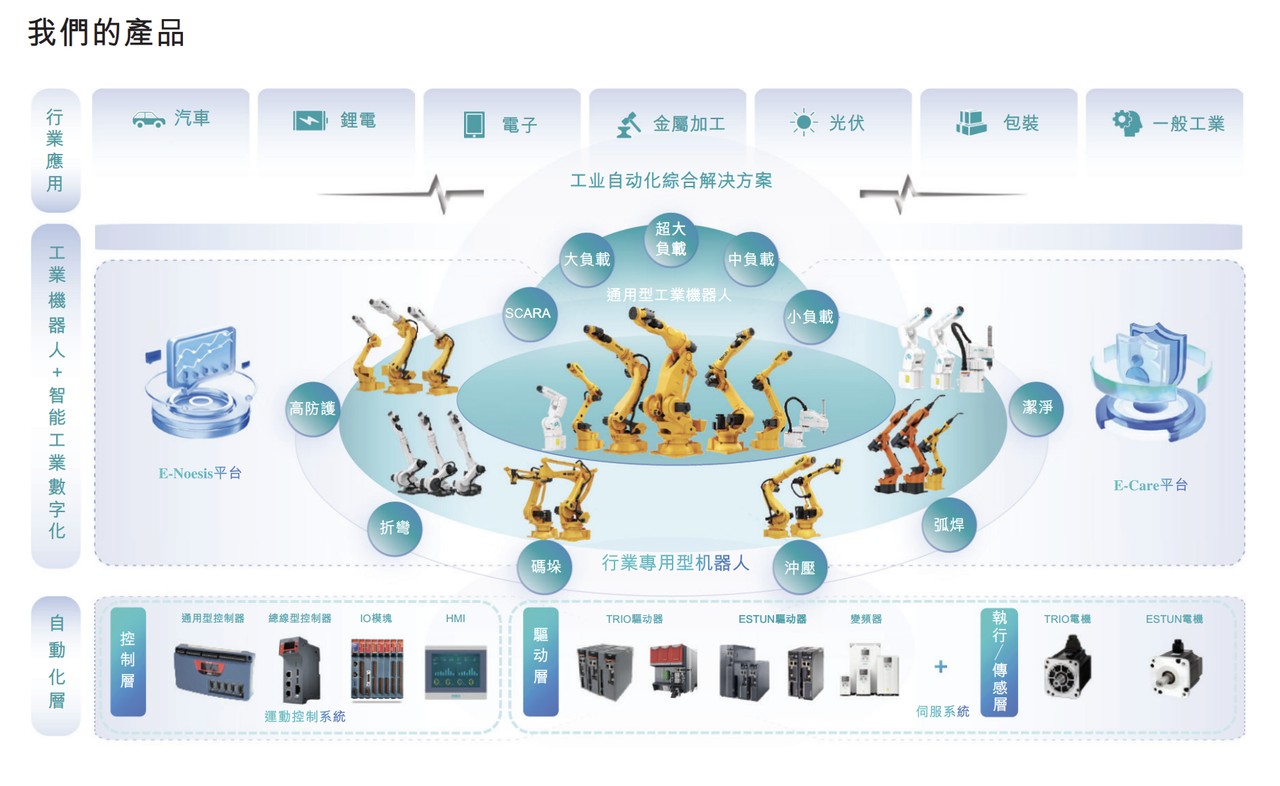

公司基于自动化核心部件和运动控制系统的自主研发和生产能力,帮助汽车、锂电、光伏、电子、金属加工、工程机械、包装物流、建材家具等行业客户实现自动化、数字化和智能化的转型升级,提供综合性工厂自动化解决方案。

公司工业机器人产品线覆盖通用型和专用型两大类别。通用型机器人能执行多功能任务,专用型工业机器人则包含了弧焊、高防护、清洁、折弯、冲压、码垛机器人。同时公司根据客户预期的应用场景,提供工艺专用软件包。公司还可以将工业机器人和核心部件整合成为解决方案,作为智能制造系统提供给客户。

埃斯顿的产品布局 来源:公司招股书

2022、2023和2024年,公司营收分别为38.8亿、46.5亿和40亿人民币。公司认为营收下降的主要原因是光伏及重工业等下游客户需求减少、全行业增长放缓、竞争加剧等。其中工业机器人及智能制造系统一直贡献了超过70%的营收。直销比例在2024年高达92.7%。

同期,公司的利润分别为1.8亿、1.3亿、-8.1亿人民币。毛利率为32.9%、31.3%和28.3%。2024年,公司确认了3.6亿人民币的无形资产及商誉减值亏损,亏损主要源于重工业等特定下游领域需求减少,导致若干子公司业绩不佳。2024年,前五大客户合计贡献营收占比25.1%。

海外市场一直是埃斯顿业务版图上重要的一块。公司一方面推进 Estun 品牌走向国际市场,同时通过收购扩大全球产品矩阵,例如:2017年,埃斯顿收购了总部位于英国的运动控制器制造商 Trio,进入高端运动控制市场领域;2020年,公司收购了总部位于德国的机器人焊接企业 Cloos,进入全球中高端弧焊机器人市场。2024年,海外市场贡献了34.2%的收入。同年,境外的毛利率超过国内,达到32.4%,国内则为26.2%。

截至2024年12月31日,公司在全球设立了75个服务网点,业务覆盖欧洲、美洲、亚洲等区域。目前公司的海外制造基地包括德国海格市、克罗纳赫市,同时正在波兰建设一座新工厂,预计投产时间为2026年。

公司的研发运营以南京为中心,同时整合德国、英国、美国以及其他创新中心的资源。截至2024年底,公司共有1032名研发人员。2022、2023及2024年,公司的研发开支分别占总收入的约10.3%、10.8%及12.5%。

公司计划将募集的资金投入以下用途:

扩充全球产能

在全球产业链上下游寻求战略联盟、投资及收购机会

投资研发项目(包含将具身智能技术整合到工业机器人中)

提升全球服务能力及开发全球统一的数字化管理系统

偿还现有贷款

运营资金及一般企业用途

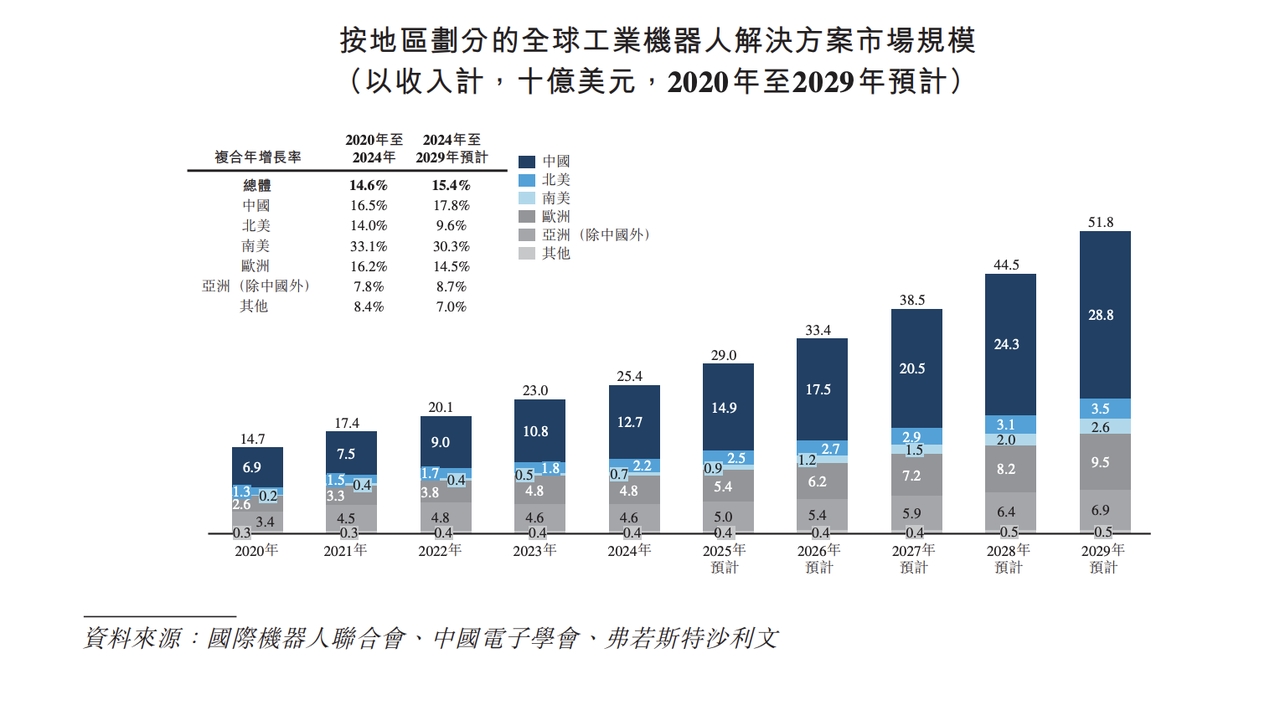

2020-2024年,全球工业机器人解决方案市场从147亿美元增加至254亿美元,年复合增长率为14.6%。预计到2029年,市场规模将达到518亿美元,2024至2029年的年复合增长率为15.4%。中国是全球市场增长的主要动力。2024-2029年,工业机器人下游应用预计增长最快的三个行业为汽车、电子和动力电池。

全球工业机器人解决方案市场规模 来源:公司招股书

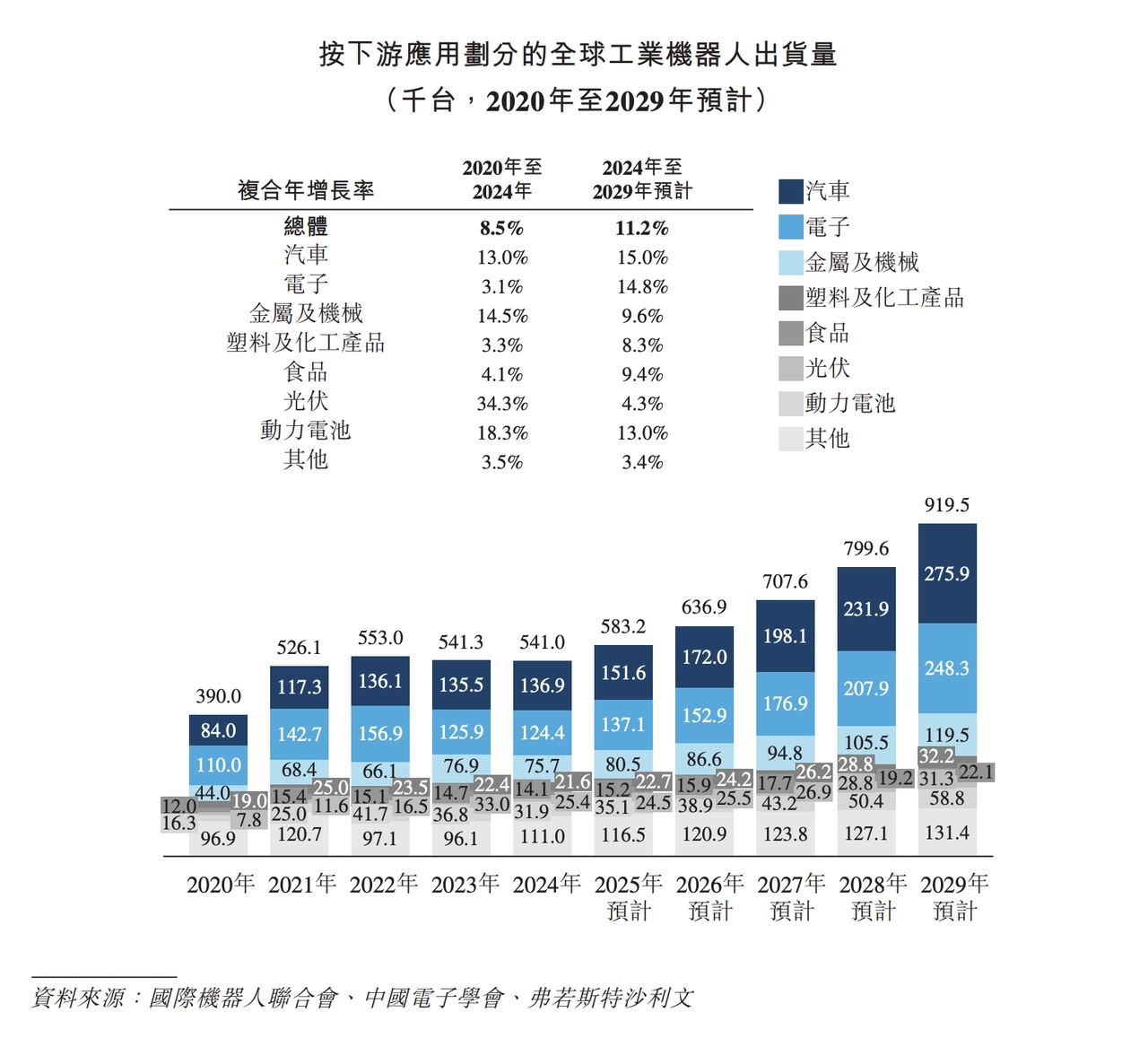

全球工业机器人出货量 来源:公司招股书

兆威机电:头部微型传动与驱动系统解决方案提供商

兆威机电成立于2001年,并于2020年在深圳证券交易所上市。根据弗若斯特沙利文,兆威机电是中国排名第一的一体化微型传动与驱动系统解决方案提供商,全球排名第四。

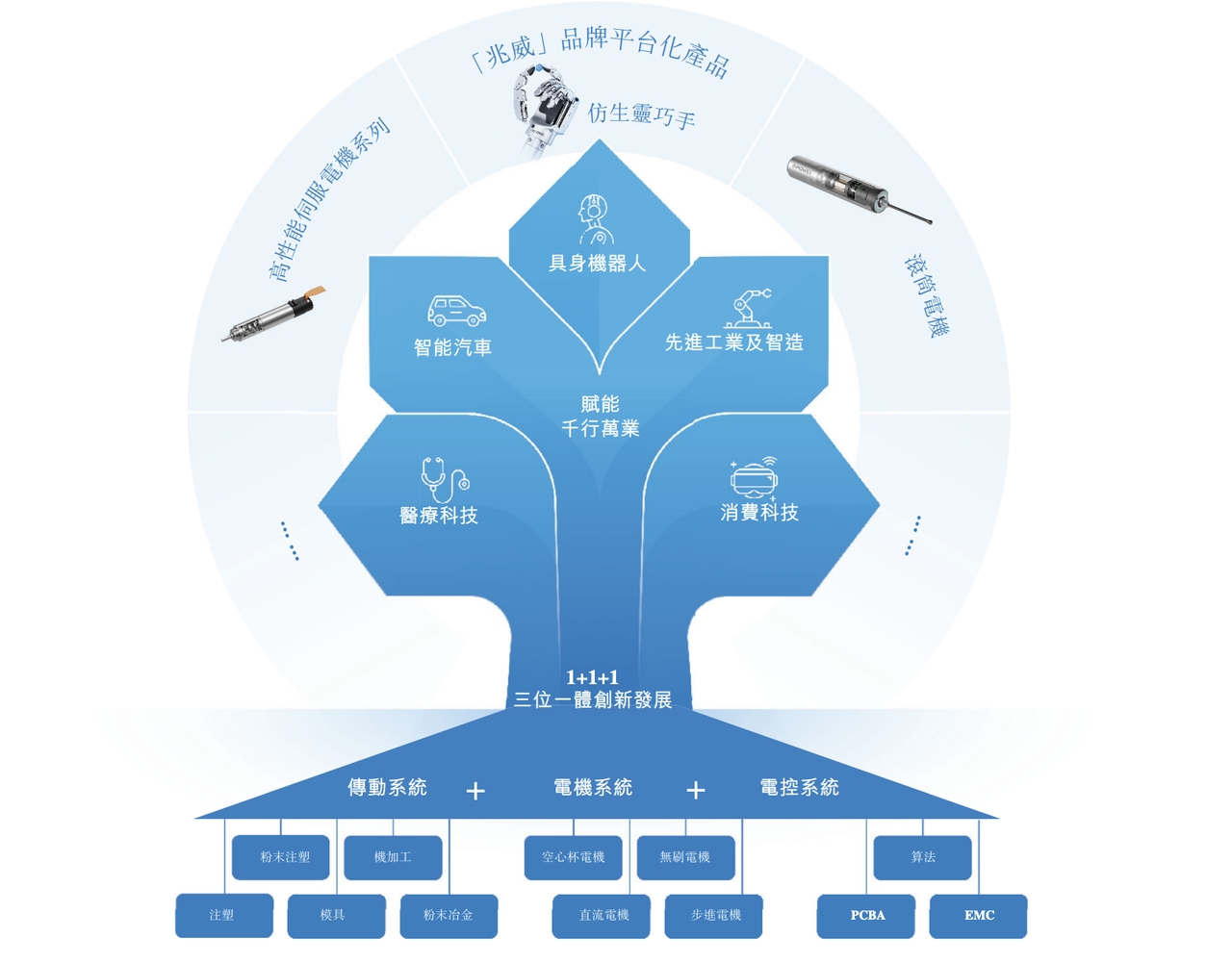

公司主要为智能汽车、具身机器人、消费科技、医疗科技以及先进工业制造等高增长行业提供一体化微型传动与驱动系统解决方案。公司的自主品牌产品主要包含三类:高性能伺服电机、滚筒电机及灵巧手。

兆威机电的产品布局 来源:公司招股书

2022、2023和2024年,公司的收入分别为11.5亿、12.1亿、15.2亿人民币。毛利率为29.1%、28.9%和31.2%。同期净利润分别为1.5亿、1.8亿和2.3亿人民币。2024年净利率为14.8%。

智能汽车解决方案贡献了最多的收入。2022、2023和2024年,智能汽车解决方案分别贡献了42.7%、56.3%与58.7%的营收。其次是消费与医疗科技解决方案,分别贡献营收40.9%、32.3%与32%。

2022、2023和2024年,前五大客户贡献的收入分别为38.2%、50.7%和46.6%。2024年,公司与前五大客户的平均合作年限超过八年。

在海外,公司已经布局了包含欧洲和北美市场。2024年,中国大陆以外的地区和国家的收入占总体收入的13.9%。公司的客户覆盖全球领先企业。在智能汽车领域,公司服务中国及全球排名前五大整车厂及一级供应商;在具身机器人领域,公司的微型驱动模组及灵巧手解决方案已被多家全球头部企业采纳;在 XR 领域,公司的客户覆盖全球巨头;公司与全球最大的汽车零部件供应商保持了十多年的合作关系。

公司计划在东南亚、欧洲及其他战略地区建立海外生产基地,提升对国际客户的响应速度,优化全球供应链效率。通过实现海外市场的本地化生产,公司有望降低物流成本、缩短交付周期、并增强本地服务能力。

公司还计划积极把握下游客户全球化扩张的机遇,尤其是新能源车厂商在国际市场的快速布局。公司计划跟随其全球化的步伐,加强在东南亚及其他新兴市场等高增长区域的渗透。同时,公司还计划扩大 XR 驱动模组的产能以支持客户产品的全球发布,重点争取在全球 XR 零部件市场中提升市占率。

2022、2023、2024年,公司的研发成本分别占同期收入的10.2%、10.7%和10.2%。截至2025年3月31日,公司研发团队占员工总数的21.5%,共513人。截至2025年3月31日,公司拥有382项专利。

公司计划将募集的资金投入以下用途:

在全球范围进行技术研发,扩展产品及解决方案组合

在全球范围内扩大产能及提高生产效率

寻求全球战略合作、投资及并购机会

扩大全球服务及其销售网络,加大全球营销力度

用作运营资金及一般企业用途

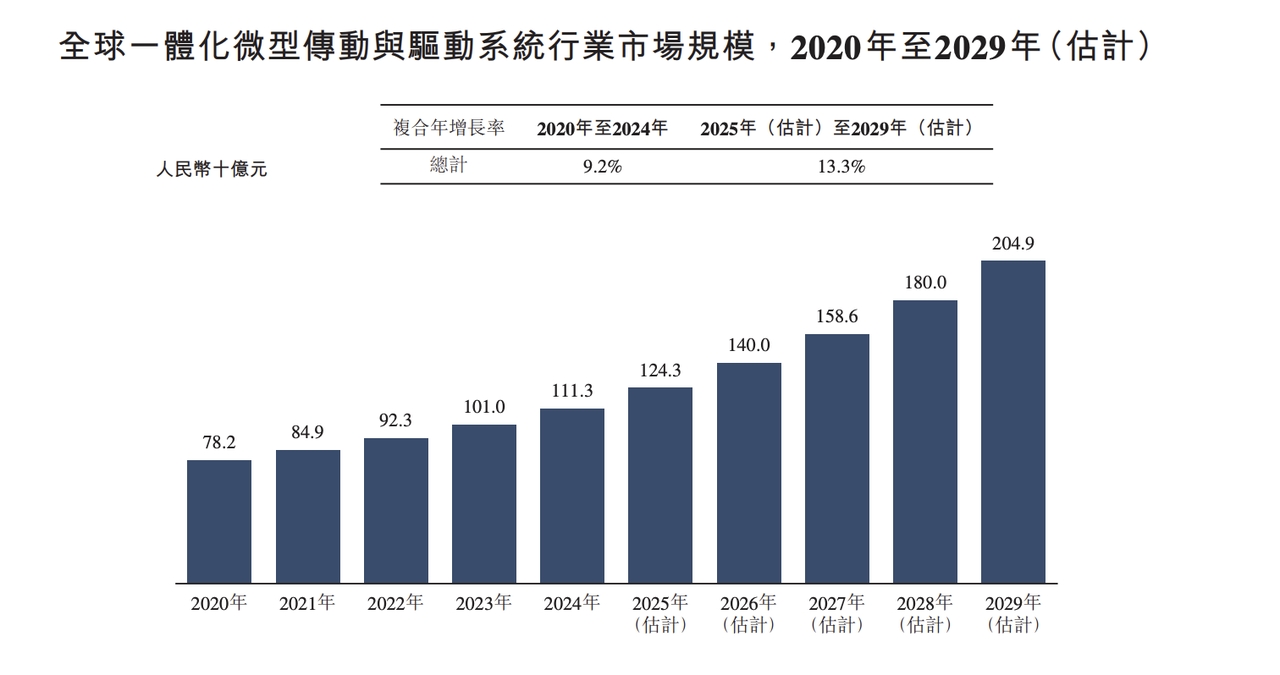

全球一体化微型传动与驱动系统行业规模已从2020年的782亿增长至2024年的1,113亿人民币,年复合年增长率为9.2%。未来预计将从2025年的1,243亿增长至2029年的2,049亿人民币,复合年增长率为13.3%。

全球一体化微型传动与驱动系统行业规模 来源:公司招股书

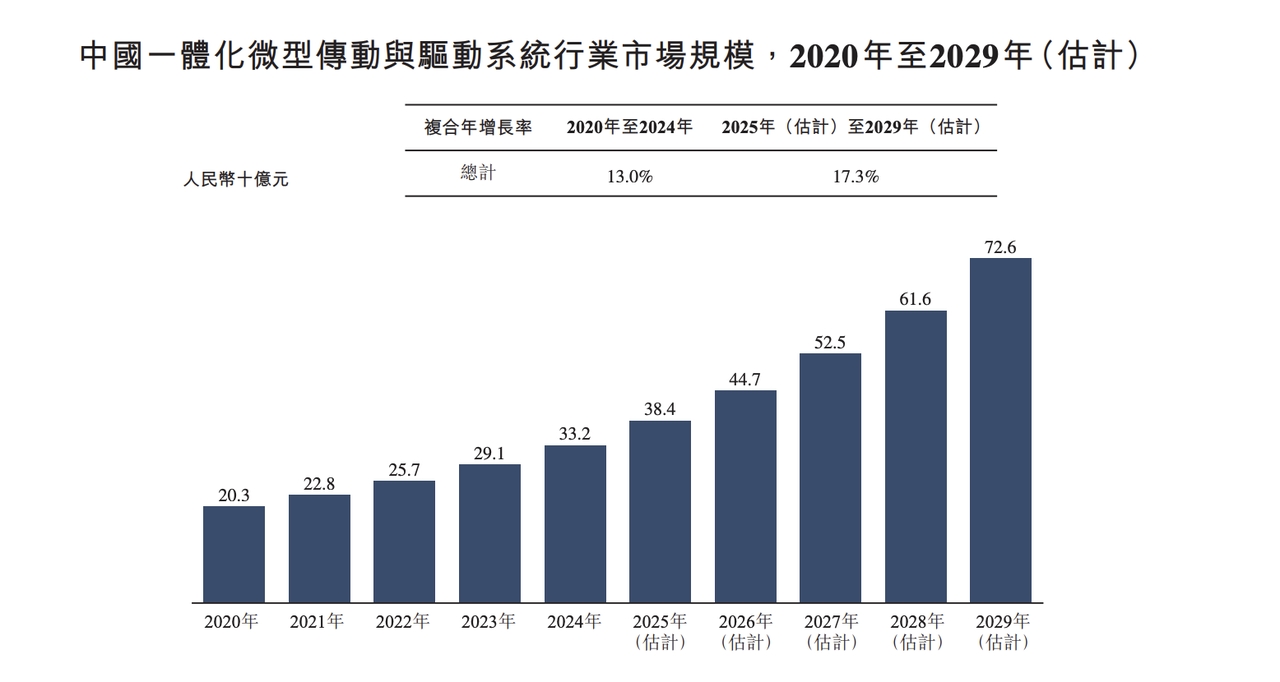

根据弗若斯特沙利文,中国一体化微型传动与驱动系统市场规模已由2020年的203亿增长至2024年的332亿人民币,年复合增长率为13%。预计2029年市场规模将达到726亿人民币,年复合增长率达到17.3%。

中国一体化微型传动与驱动系统行业规模 来源:公司招股书

翼菲智能:冲刺轻工业全品类机器人第一股

翼菲智能成立于2012年。根据弗若斯特沙利文,按2024年收入计,翼菲智能是中国专注于轻工行业的工业机器人及相关机器人解决方案供应商中排名第五的中国公司。同时,公司是中国少数具备规模化工业机器人及相关解决方案全面覆盖能力的机器人企业之一。

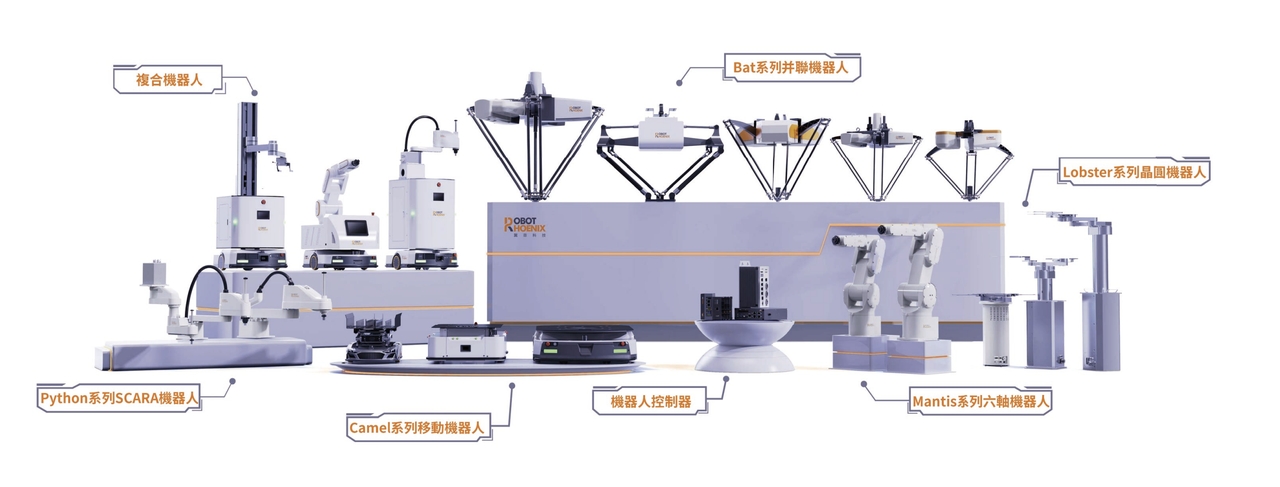

公司的工业机器人产品涵盖并联机器人、AGV/AMR 移动机器人、SCARA 机器人、晶圆搬运机器人、六轴工业机器人、通用控制器及专用控制器。基于机器人产品组合,公司也提供综合机器人解决方案,以应对智能制造中特定的应用场景。能够实现的自动化功能包含上下料、分拣、取放、包装、视觉检测、组装以及涂胶系统。

翼菲智能的产品布局 来源:公司招股书

客户包含消费电子、汽车零部件与新能源、医疗健康、快消品及半导体等。公司主要通过直销服务客户。2022、2023和2024年,公司分别服务了69家、158家及275家直销客户。

2022、2023和2024年,公司的营收分别为1.6亿、2亿和2.7亿人民币。同期,公司的毛利率分别为26.7%、18.3%和26.5%。机器人解决方案一直贡献了最大比例的收入,2024年达79.2%。三年间公司分别亏损0.6亿、1.1亿、0.7亿人民币。

消费电子行业在2024年贡献了最多的收入,占比45.8%。2022、2023和2024年,前五大客户贡献的收入占比分别为83.3%、60.7%和50.1%。

截至2024年12月31日,公司已经在7个国家聘请了地区服务代理商,支持出口到欧洲、北美、拉丁美洲和东南亚的二十多个国家和地区。2024年,公司的海外收入占全年收入的9.5%。

同时,公司计划通过在香港设立子公司及招聘高素质研发人才,推动海外业务拓展,增强国际研发能力。另外,公司计划在越南设立子公司,以服务东南亚地区的客户。

公司计划将募集的资金投入以下用途:

机器人技术的开发

生产线开发及产能建设

发展海外业务网络

供应链上下游的投资

补充运营资本

公司已获得271项授权专利。公司的研发团队占员工总数的38%,包含202名机器人行业专家及工程师。

2020-2024年,中国轻工业机器人市场规模达到123亿人民币,2024年市场规模达到209亿人民币,年复合增长率为14.2%。预计到2029年,市场规模将达到438亿人民币,年复合增长率为16.3%。

埃斯顿、兆威机电、翼菲智能三家企业的发展路径,是中国工业机器人行业从“中国制造”到“全球智造”的发展缩影。贴合产业需求的技术创新,以及全球化的战略部署,是中国工业机器人接下来发展的重点战略。

编辑精选

工控原创

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章