【行业深度】2024年中国伺服系统行业竞争格局及市场份额分析 市场集中度较高

http://www.gkong.com 2024-04-26 11:15 来源:前瞻产业研究院

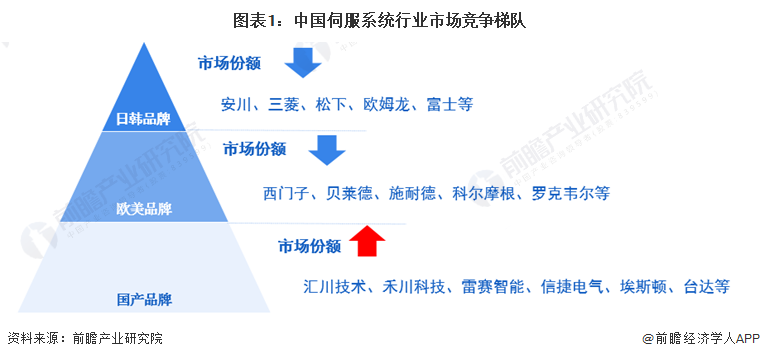

1、中国伺服系统行业竞争梯队

我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营,由于需要的技术水平较高,伺服系统市场一直为外资品牌主导。近年来,国内厂商通过引进、消化吸收国际先进技术等举措,不断加强伺服系统相关的技术研发和生产能力,国产伺服系统的产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额,但与国际知名企业相比,其在整体性能、可靠性上仍存在一定差距。

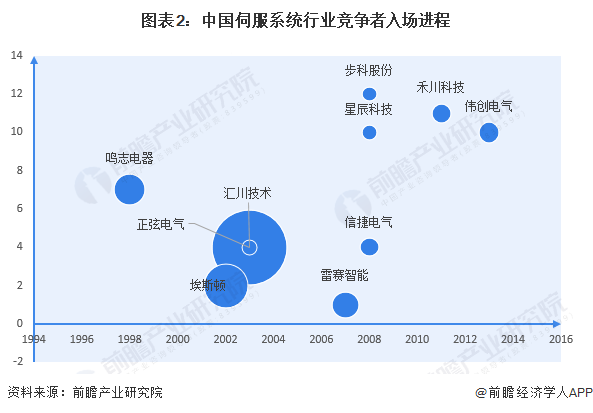

2、中国伺服系统行业竞争者入场进程

国外伺服系统产品早在1950年前就已经出现,相对国外,我国伺服系统行业发展较晚。从我国伺服系统行业主要竞争者入场进程来看,较早布局的为鸣志电器、埃斯顿、汇川技术、正弦电气等。企业间注册资本规模差距较大,汇川技术注册资本规模达26.35亿元,星辰科技、步科股份、正弦电气等企业注册资本规模不到1亿元。

注:横轴表示成立年份,纵轴表示成立月份,气泡大小表示注册资本大小

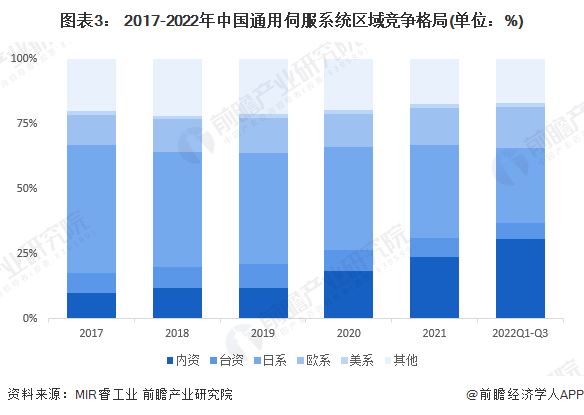

3、中国伺服系统行业竞争格局

——通用伺服系统:国外品牌占据主要市场,国内厂商市场份额明显提升

通用伺服市场中,外资品牌产品性能与特征各有不同,国内厂商通过持续研发实现逐步追赶。2022年前三季度,我国内资品牌份额大幅提升,份额达到30.51%。

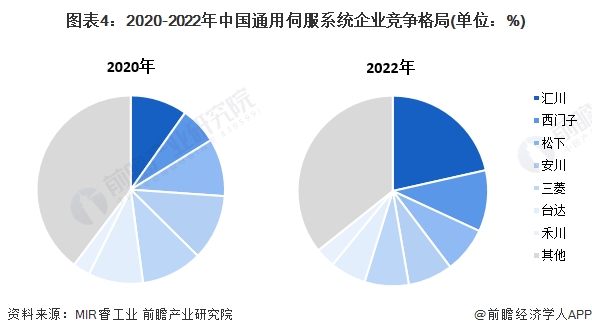

从企业竞争格局看,中国内资品牌通过持续研发,性能持续提升,目前已经接近日韩&中国台湾厂商,同时具有明显价格优势和供应优势,汇川技术、禾川科技等厂商近年来市场份额提升明显。具体来看,2022年内资品牌汇川技术以21.5%的市占率位居国产品牌第一,禾川科技市场份额达3.4%,内资企业等份额逐渐提高。

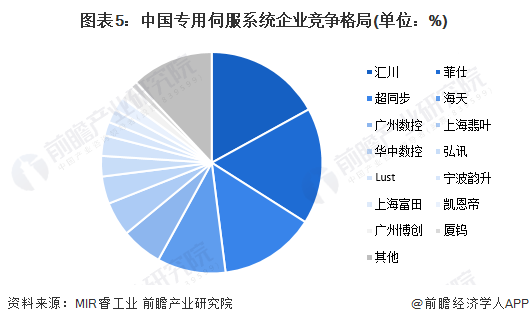

——专用伺服系统:依靠价格及服务优势,国产厂商占有较高市场份额

外资厂商专用伺服产品价格较高,在市场中大部分是以分销代理商的模式进行销售,对于专用伺服产品关注度较低,售后服务响应速度不及国产厂商。综合影响下,国产专用伺服厂商市场份额占比较大,汇川技术、菲仕等国产品牌占据主要市场份额。

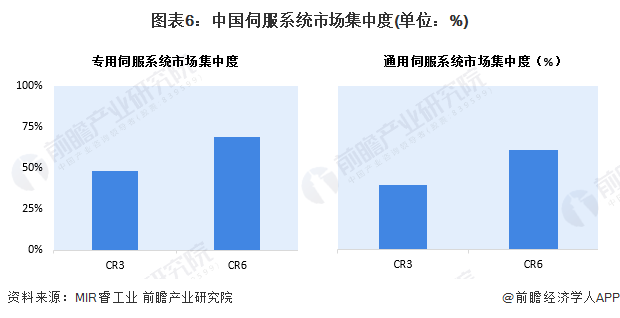

4、中国伺服系统行业市场集中度

我国伺服系统市场集中度较高,无论是在专用伺服系统市场还是通用伺服系统市场,头部企业均占据较高市场份额。但是在不同细分市场头部企业类型构成有所不同。专用伺服系统头部厂商要以国产品牌为主,以菲仕技术、汇川、北京超同步等厂商为代表,TOP6厂商占据中国专用伺服市场接近70%的市场份额。通用伺服系统头部厂商主要以汇川技术为代表的内资品牌及其他外资品牌。以汇川技术、西门子、松下等内外资品牌为代表的TOP3厂商占据国内通用伺服市场40%的市场份额。

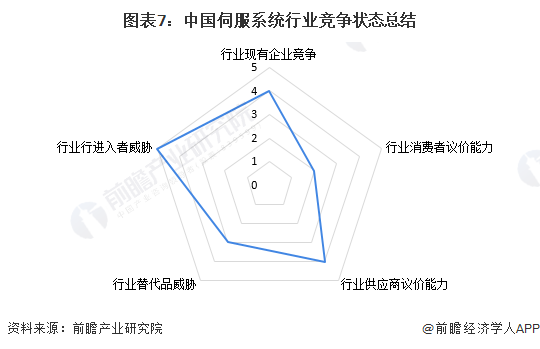

5、中国伺服系统行业竞争状态总结

从五力竞争模型角度分析,从竞争情况看,无论是在专用伺服系统市场还是通用伺服系统市场,头部企业均占据较高市场份额;从潜在进入者威胁来看,伺服系统作为现代工业不可或缺的一环,再加之伺服系统毛利率水平较高,对于企业的吸引力相对较强;从替代品威胁来看,伺服系统外部替代品主要有步进系统等,伺服系统有精度、性能、矩频和过载等优势,但价格高昂,适用于高端场景,而步进系统的免维护优势和低价适用于高需求量的廉价场景;从上游议价能力来看,我国伺服系统供应商类型丰富,原材料供应充足,但是伺服系统对原材料依赖性以及伺服系统企业对主要供应商依赖性较强;从下游议价能力来看,伺服系统的下游行业包括数控机床、包装机械、纺织机械、印刷设备、电子专用设备等多个行业,下游行业类型丰富,此外,当前我国伺服系统主要以通用伺服系统为主,产品专用性较弱。

综合以上分析,我国伺服系统行业竞争状态总结如下:

相关新闻

- ▪ 2025 年伺服电机行业产业布局深度解析

- ▪ “十五五”新兴万亿赛道:智能机器人产业突围战,核心部件国产化加速,产业链格局重塑

- ▪ 2025年第三季度中国交流伺服整体市场业绩增长超10%,“老牌黑马”强势突围

- ▪ 软件定义设备性能!CDHD2S PN-RO伺服如何赋能多行业升级

- ▪ 威灵重载机器人专用伺服电机亮相2025世界机器人大会

- ▪ 2025年中国伺服系统行业:工业智造“心脏”的升级革命

- ▪ 大族投的伺服系统厂商,斩获亿元融资!

- ▪ 2025年伺服电机行业市场深度调研及未来发展趋势预测

- ▪ 雷赛智能通用伺服业务跻身国产第二 市占率突破3.8%

- ▪ 2025伺服系统行业市场发展规模、竞争格局分析

编辑精选

工控原创