【汇总】工业机器人上市企业年报及一季度报出炉!

http://www.gkong.com 2025-05-06 15:43 来源:MIR 睿工业

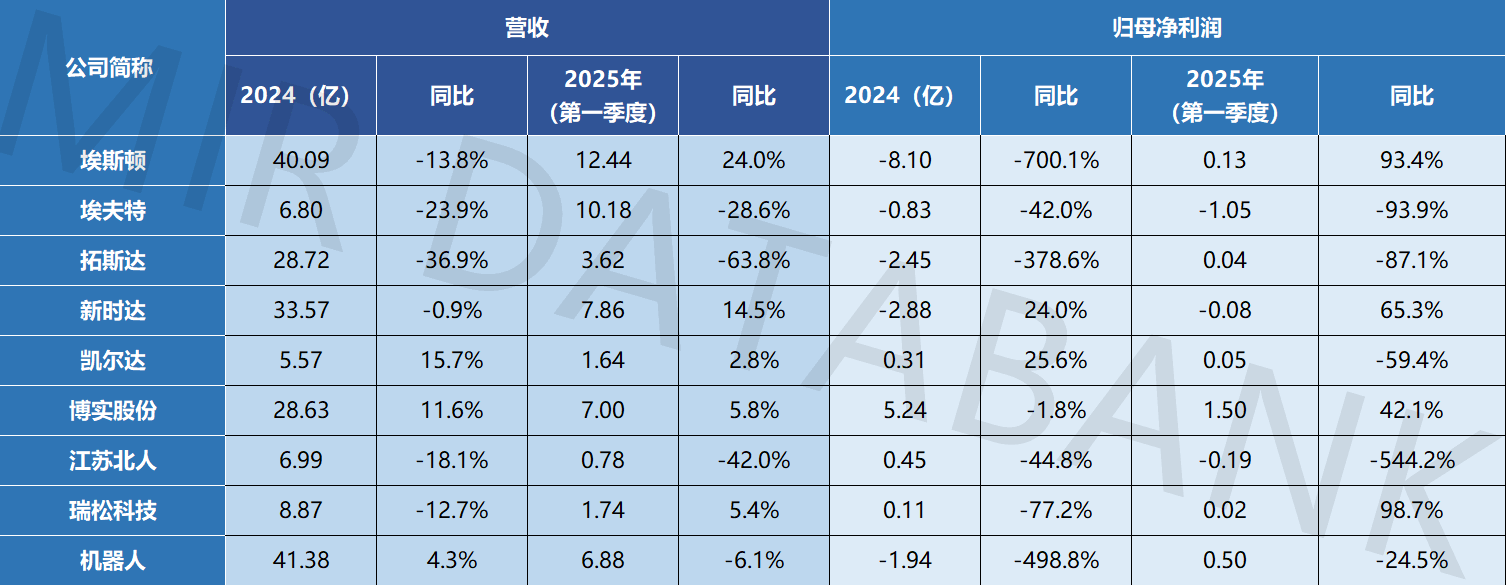

工业机器人厂商2024年年度报告和2025年一季度业绩报告均已出炉,为方便更清晰地对比,MIR睿工业整理了主要机器人厂商2024年年度以及2025年一季度营业收入、归母净利润(以下简称“利润”)一览表(排名不分先后),供大家更清晰的参考。

01主要机器人本体厂商业绩变动原因分析

2024年度和2025年一季度工业机器人整体市场情况

根据MIR DATABANK发布最新数据统计,2024年全年,中国工业机器人市场销量超29.4万台,同比微增3.9%。2025年Q1,中国工业机器人整体市场销量同比增长11.6%。

据调研,工业机器人市场连续经过2年的库存消化阶段,目前机器人企业库存普遍恢复正常水平。从下游行业需求来看,汽车、新能源及电子的细分市场增速较快。其中汽车行业内需和出口共同拉动汽车产销高速增长;新能源行业动力及储能电池需求有明显回暖,行业库存消化显著;光伏行业仍然持续下降。受下游行业变动影响,不同机器人本体企业业绩变化呈现出较大差异。

光伏行业收缩影响显著

以埃斯顿为例,其在光伏行业有着深厚的布局,且已实现对光伏行业全工艺链的产线覆盖。然而,2024 年光伏行业遇冷,土地资源限制、区域市场饱和以及并网消纳等因素对全球新增装机的影响进一步凸显。这直接导致埃斯顿在新能源行业特别是光伏行业的销售收入同比严重下滑,造成毛利率下滑,进而影响公司整体盈利能力。同样,其他厂商若在光伏行业有较大业务占比,也会受到行业收缩的冲击。

价格内卷导致市场竞争加剧

随着工业机器人市场的不断发展,越来越多的企业进入该领域,市场竞争日益激烈。这使得各本体厂商在产品价格、质量和服务等方面面临巨大压力。在竞争压力下,厂商为获取订单,可能不得不降低产品价格,压缩利润空间,从而影响业绩。

研发投入与战略布局

1)研发投入调整的影响部分厂商在研发投入增加,也一定程度上影响业绩水平。研发投入的减少可能在短期内有助于缓解资金压力,但从长期来看,不利于企业技术创新和产品升级,影响企业在市场中的竞争力。所以多家厂商在市场增压的情况下,坚持加大研发,提升核心竞争力,等待市场回暖。2024 年埃斯顿研发投入5.03亿元,占收入比例为12.55%;埃夫特研发投入占比9.72亿,同比上升4.84%。

2)多元化战略的差异从营收布局来看,多元化程度不同对企业业绩影响明显。例如新松机器人主营业务涵盖了工业机器人、自动化装配、物流与仓储、交通自动化及半导体装备。在光伏行业收紧的大背景下,其多元化收入帮其分散了经营风险,半导体设备业务线的亮眼表现为业绩提供了部分保障,实现了营收增长。而埃斯顿主营业务仅分为两大板块,工业机器人业务占比达到了 76.42%,对单一业务的依赖度较高,在光伏行业下滑时,业绩受到较大冲击。

02主要机器人零部件厂商业绩变化

由于机器人本体厂商承压,上游零部件厂商也不太好受。头部厂商双环传动和绿的谐波差异明显。从下游行业来看,需求差异显著,汽车产销量增长带动双环传动等企业业绩向好;而光伏、锂电行业去库存及设备投资低迷,拖累相关企业。新兴的人形机器人市场虽潜力大,但尚未大规模量产,限制了相关零部件厂商业绩提升。机器人零部件市场竞争白热化,以减速器市场为例,谐波减速器价格战导致绿的谐波等企业毛利率下滑,利润承压。

结语

2024年工业机器人市场短期调整,不改中长期向好态势。MIR睿工业预测未来伴随供应端持续调整库存、且政府各项经济刺激性措施如大规模设备更新和消费品以旧换新等持续落地、需求端将回暖。

编辑精选

工控原创

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同

- ▪ 营收首破400亿欧元大关 施耐德电气2025财年交出强劲业绩

- ▪ 高效电机市场强劲复苏,2030年规模预计翻番至31亿美元

- ▪ 美的剥离伺服资产,聚焦核心部件突围

- ▪ 六十载创新积淀,ADI开启边缘智能新篇章