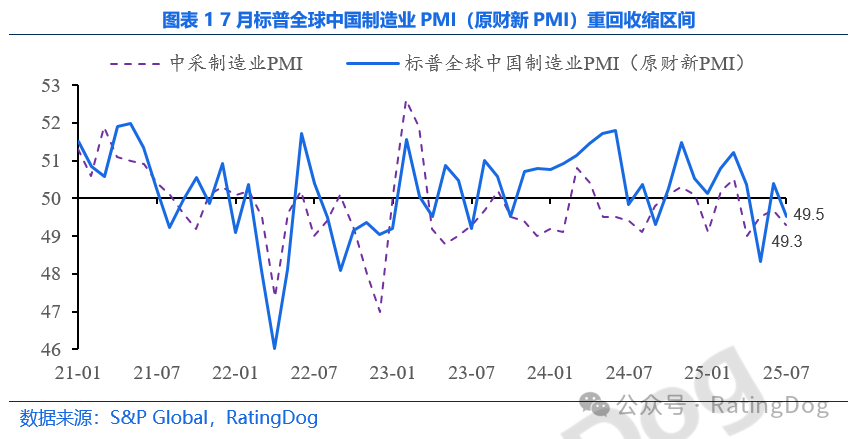

7月标普全球中国制造业PMI降至49.5

http://www.gkong.com 2025-08-04 10:01 来源:RatingDog

7月标普全球中国制造业PMI(原财新PMI)降至49.5,继6月短暂修复后重回收缩区间。结构层面,新订单增长放缓,“对等关税”导致新出口订单连续4个月收缩;“反内卷”和恶劣天气带来生产活动大幅走弱,以及原材料价格显著抬升和小幅累库。

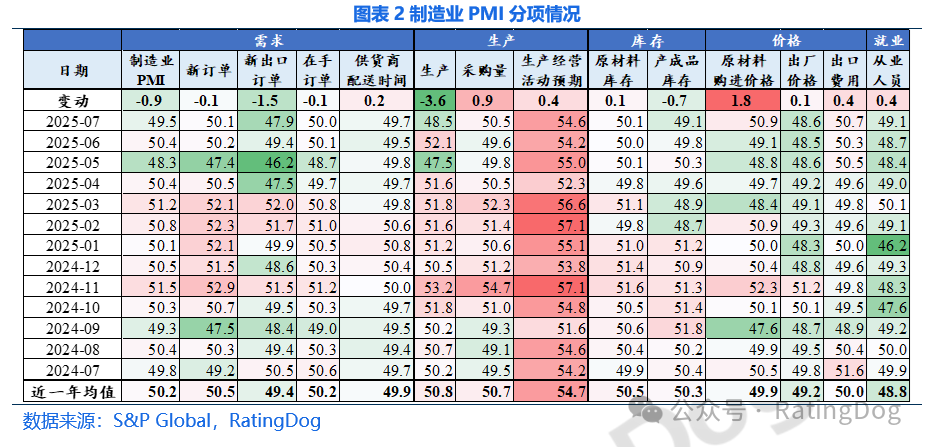

(1)生产与需求:供需均出现回落,生产端滑坡严重。生产指数大幅回落,这是自2024年9月以来,生产指数第二次进入收缩区间,可能受到7月强烈的“反内卷”行动以及恶劣天气等影响。需求小幅走弱,但新出口订单下跌较多,且已连续四个月收缩,4月以来的“对等关税”政策对出口端形成持续的压力。

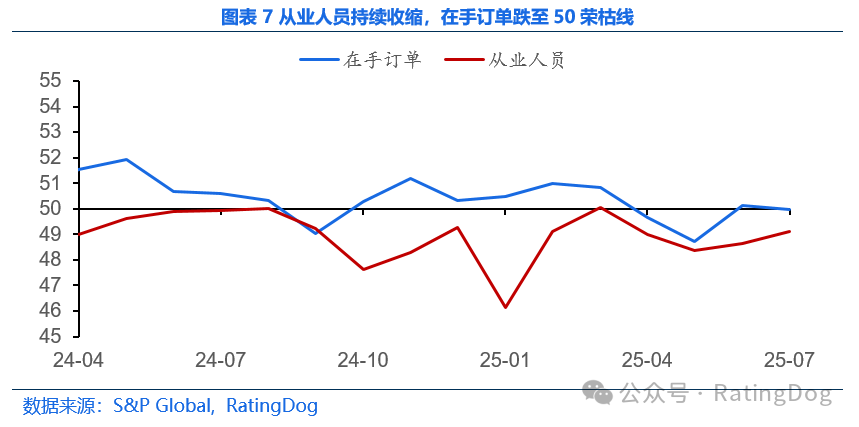

(2)从业人员与在手订单:尽管在手订单情况相对稳定,但企业的经营活动仍在收缩,这一方面表现为生产指数的大幅下滑,另一方面也体现为从业人员连续4个月处于收缩区间。

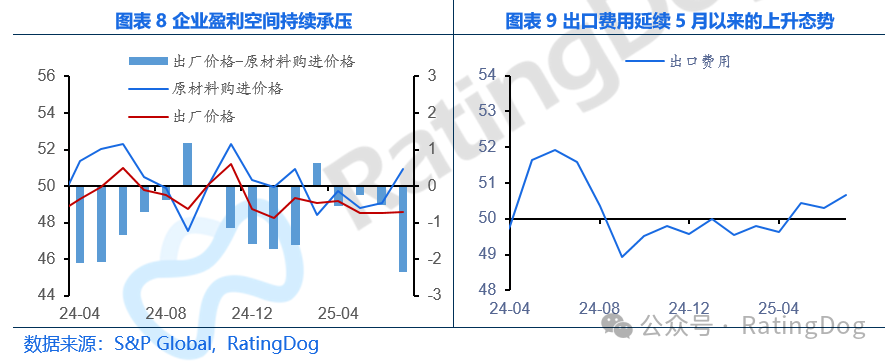

(3)价格指标:受“反内卷”影响,原材料购进价格显著抬升,同时需求端的弱势导致产品出厂难以提价,这不仅压缩了整个生产过程的利润,还让中下游承担了原材料涨价的成本,可能对需求造成进一步的压制。

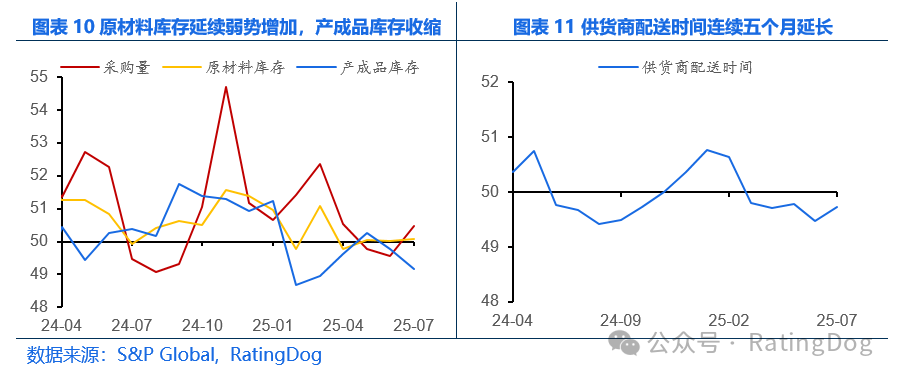

(4)库存指标:市场对近期原材料涨价形成预期,驱动企业在生产收缩的情况下依然增加原材料的累库,因此采购量有较大幅度的上升,原材料库存也有小幅增长;同时生产相对需求更大幅度的收缩,导致产成品库存收缩。

点评: 制造业PMI

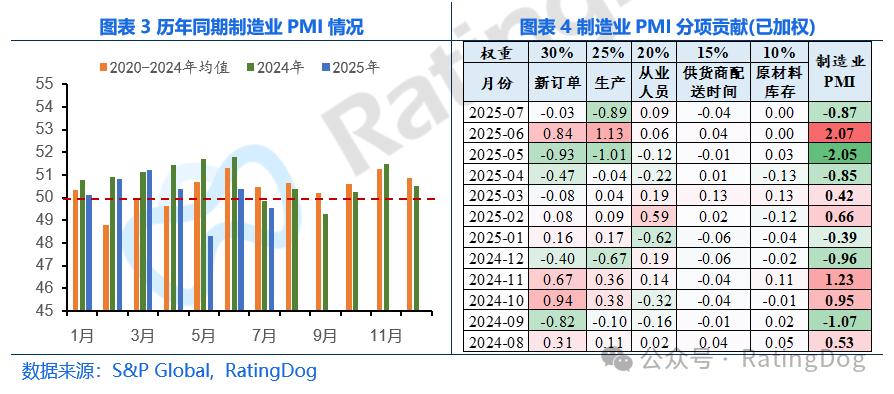

7月制造业PMI录得49.5,环比下行0.9,再回荣枯线下。季节性表现方面,表现弱于去年同期与近五年均值水平(49.8与50.5)。分项贡献情况方面,生产指数为主要拖累项,影响制造业PMI下行0.87。

1. 生产与需求

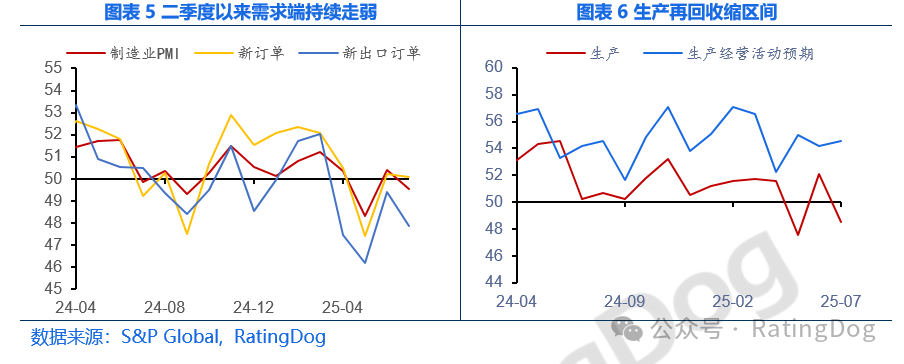

需求端方面,7月整体需求表现疲软,需求小幅走弱,国内需求或有所恢复。新订单指标连续第二个月仅略有增长,但读数接近停滞,录得50.1(前值50.2),新订单增长或主要由国内需求增强推动,因为7月份新出口订单再次收缩,录得47.9,环比下行1.5。4月以来的“对等关税”政策对出口端形成持续的压力,海外新订单表现连续4个月走弱,降幅自5月以来最大。目前市场对全球贸易的不确定性进一步削弱了国际商品需求,出口订单的下降是全面性的。此外,部分商品生产商称,由于有效营销与客户数量增加,新订单有所上升。

生产端方面,7月制造业生产指数在6月上升后收缩,再回荣枯线下,录得48.5,前值52.1,环比下行-3.6。或受到7月强烈的“反内卷”行动和恶劣天气影响,生产端滑坡严重,自2024年9月以来,生产指数第二次进入收缩区间。关注的三个子行业(中间产品、投资产品和消费产品)7月产出均下降,其中以中间品制造商为主导。预期方面,7月份生产经营活动预期录得54.6,环比上行0.4,但仍低于历史平均水平。

2. 从业人员与在手订单

从业人员方面,7月份制造业从业人员数量再次下降,录得49.1(前值48.7)。这是连续4个月处于收缩区间。成本问题或导致一些公司的裁员行为,自6月以来,裁员率有所缓和,总体影响不大。所有三个子行业的就业均有所下降,其中消费品生产商受影响最大。

在手订单方面,7月在手订单指标(或称“积压订单”)录得50.0(前值50.1),在手订单水平保持不变,此前于6月份曾有小幅的积压情况。据报道,一些公司由于效率提升而能够减少未完成的工作量,但其他部分公司则因生产下降而导致积压订单上升。

3. 价格与库存指标

价格方面,受“反内卷”影响,原材料购进价格显著抬升,5个月来,原材料购进价格首次上涨,录得50.9,环比上行1.8。本月价格上涨或与“反内卷”对部分行业的限产指导有关,据报道,原材料购进价格上涨与或与原材料中一些金属的成本上升有关。三个子行业的原材料购进价格均有所上涨,其中消费品和投资品制造商面临的商品价格涨幅高于中间产品制造商。

企业盈利空间持续承压。出厂价格-原材料购进价格连续4个月下行,且7月该指标读数显著走阔。尽管原材料购进价格上升,同时,需求端的弱势导致产品出厂难以提价,中国制造商在7月份仍下调了出厂价格,7月出厂价格录得48.6,延续了长达八个月的降价周期。这不仅压缩了整个生产过程的利润,还让中下游承担了原材料涨价的成本,可能对需求造成进一步的压制。此外,鉴于国内各行业的“内卷”态势延续,部分商品价格也随之下调。三个子行业的产出价格均有所下降,中间品制造商受影响最大。

出口费用方面,与出厂价格趋势相反,7月份出口费用延续5月以来的上升态势,录得50.7,环比上行0.4。这标志着连续三个月出口费用的增加,主要原因系国际航运和物流成本的上涨。

库存方面,原材料库存延续弱势增加,录得50.1,产成品库存持续下行,7月产成品库存录得49.1,环比下行0.7。采购方面,在连续两个月下滑后,7月份采购量有所回升,录得50.5,环比上行0.9。据调查,采购量的恢复或因企业预期未来需求增加,因此提前采购补库。此外,市场对近期原材料涨价形成预期,驱动企业在生产收缩的情况下依然增加原材料的累库,因此采购量有较大幅度的上升,原材料库存也有小幅增长。

同时,产成品库存方面,生产相对需求更大幅度的收缩,导致产成品存货库存收缩。子行业数据显示,中间品和投资品制造商的原材料采购增加,但消费品生产商的采购减少。三个子行业中,投资品库存指标降幅最为显著。

此外,中国制造商面临的供应商配送时间已连续第五个月延长,7月供应商配送时间录得49.7,环比上行0.2。在供应商配送时间持续延长的情况中,调查受访企业普遍提及国际航运延误与原材料短缺问题。

相关新闻

编辑精选

工控原创

- ▪ 四月工业自动化领域动态全览!

- ▪ 汇川技术年营收首破 450 亿 新兴业务加速跑 一季度利润承压不改长期布局

- ▪ 黑湖科技完成近 10 亿元 D 轮融资 加速工业AI应用落地和全球扩张

- ▪ 思科工业AI报告:规模化落地全面提速 三大核心要素决定转型成败

- ▪ ADI:人形机器人爆发背后,连接与感知仍是关键挑战

- ▪ 春启智造新篇!2026年3月工业自动化资讯全览

- ▪ 当AI跨越虚实鸿沟,西门子如何在物理世界重写工业规则?

- ▪ 会造成工控系统失控等安全风险!工信部旗下单位发布工业领域OpenClaw应用风险通报

- ▪ ABB机器人携手英伟达 加速工业级物理AI规模化落地

- ▪ 舍弗勒宣布乐聚为首个中国具身智能合作伙伴,人形机器人走向全球产业协同